Получение статуса неприбыльности

Стоимость услуг

Отзывы наших клиентов

Что мы делаем

- анализируем устав Клиента на предмет возможности получения статуса неприбыльности его организацией;

- готовим и подаем пакет документов в орган ДФС;

- получаем решение о включении в реестр неприбыльных учреждений и организаций;

- в случае выявления несоответствий положений устава действующему законодательству - разрабатываем новую редакцию устава и регистрируем в соответствующих органах (по отдельной договоренности с Клиентом).

Документы и информация, необходимые для получения статуса неприбыльности

Подготовка документов для подачи в налоговую начинается после внесения полной оплаты стоимости наших услуг.

Если услуга по получению статуса неприбыльности предоставляется не в рамках регистрации организации, а отдельно - рекомендуем заказать предварительную консультацию (анализ устава) на предмет возможности получения статуса неприбыльности в соответствии с уставом организации. Мы не можем быть уверены в соответствии его положений действующему законодательству Украины в случае, когда устав готовили не наши юристы. Стоимость консультации будет для Вас бесплатной (она войдет в стоимость услуг по получению статуса неприбыльности), если по результатам анализа устав окажется пригодным для включения организации в реестр неприбыльных учреждений и организаций.

Государственных платежей и сборов за включение в реестр неприбыльных учреждений и организаций не предусмотрено.

Срок включения в реестр неприбыльных организаций составляет 3 рабочих дня. Еще около недели занимает получение бумажного подтверждения включения организации в данный реестр.

Почему именно мы

Наши клиенты

Наши успешные проекты

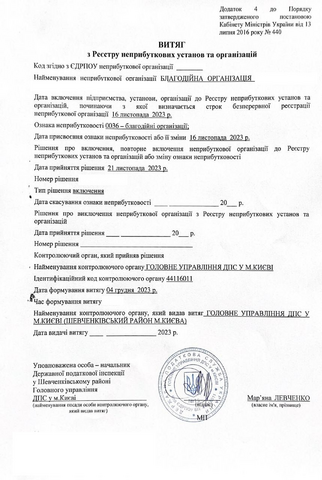

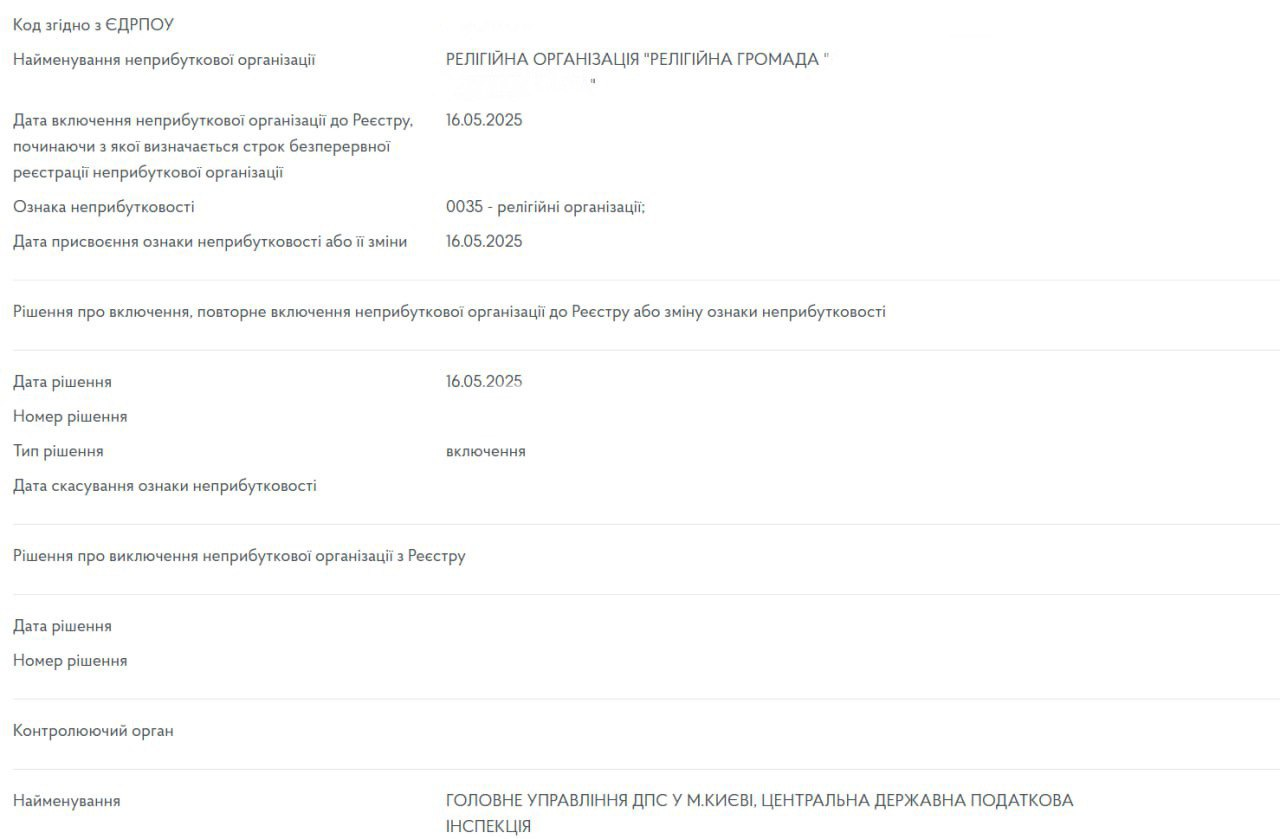

Включение в реестр неприбыльных учреждений и организаций регулируется соответствующим Порядком, утвержденным постановлением Кабинета Министров Украины от 13 июля 2016 № 440. Положения устава организации, для которой планируется получить статус неприбыльной, должны соответствовать требованиям вышеупомянутого Порядка.

Ответы на часто задаваемые вопросы

Нужно ли уведомлять налоговую об изменении состава участников или членов неприбыльной организации?

Об изменении состава членов общественной организации налоговую уведомлять не нужно. А вот об изменении состава участников благотворительной организации - нужно, так как участники подписывают устав организации. При изменении состава участников благотворительной организации нужно подавать копию устава в местный орган ГФС, даже если ни одно положение не изменилось. Но при регистрации новой редакции устава следует учитывать изменения в законодательстве. Орган ГФС, в свою очередь, предоставляет решение о повторном включении организации в реестр неприбыльных учреждений и организаций.

Какой срок действия решения (справки) о включении в реестр неприбыльных учреждений и организаций и нужно ли его подтверждать, обновлять?

Решение о включении в реестр неприбыльных учреждений и организаций выдается бессрочно. В случае внесения изменений в уставные документы организации, орган ГФС рассматривает новую редакцию данных уставных документов. Если их положения не противоречит действующему законодательству Украины, принимается решение о повторном включении в вышеупомянутый реестр. Периодически подтверждать статус неприбыльности или обновлять решение (справку) - не нужно.

Неприбыльная организация: требования к уставу при получении статуса

Одним из решающих факторов, определяющих будет ли предоставлен статус неприбыльности конкретной организации, является содержание ее устава. Наряду с совершенно типичными ошибками, которые довольно часто можно встретить в уставных документах неприбыльной организации, получению справки о неприбыльности может помешать также неправильное понимание налоговым инспектором норм действующего законодательства. С такими ситуациями приходится сталкиваться на практике, и это как раз те случаи, когда без помощи квалифицированного юриста получить статус неприбыльности довольно сложно. Подробнее о рекомендациях к уставу неприбыльной организации можно прочитать в комментариях наших юристов.Специалисты нашей компании осуществляют предварительный аудит устава Клиента перед подготовкой заявления и пакета документов. Это необходимо для того, чтобы справка о неприбыльности была гарантированно выдана в оговоренные сроки.

Регистрация благотворительного фонда, регистрация ОО и гаражного кооператива в нашей компании являются наработанными стандартными услугами, поэтому мы можем гарантировать, что проведём всю операцию в течение двух недель.

Порядок получения статуса неприбыльности

Порядок отчетности неприбыльных организаций, а также льготы, которые дает получение указанного статуса, описаны в Налоговом кодексе Украины. Так, одним из важных аспектов является то, что регистрация благотворительного фонда или регистрация общественной организации, получение справки о неприбыльности, не освобождает такую организацию от подачи отчетов по прибыли. Реестр судебных решений имеет много прецедентов, когда суд становился в этом вопросе на сторону налоговых органов.Законодательство не устанавливает сроков рассмотрения налоговыми органами заявлений на получение вышеуказанного статуса. На практике все зависит от района регистрации и загруженности инспектора.

Наша компания занимается предоставлением подобных услуг уже много лет, поэтому мы знаем всю процедуру на зубок. Не просто как сделать так, чтобы все документы были правильно оформлены, а как сделать весь процесс максимально быстрым и эффективным.

Также мы надеемся стать Вашим партнером в любых юридических вопросах, что означает нашу готовность решить любые Ваши юридические вопросы в самых разных сферах права.

Если Вам нужно получить статус неприбыльности - обращайтесь к нам! Доверьте получение документов профессионалам!

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

Наши публикации по этой тематике

Наша команда