Сопровождение налоговых проверок в Украине

Стоимость услуг

Отзывы наших клиентов

... работа в совместных проектах дала возможность убедиться в вашем высоком профессиональном уровне

Что мы делаем

-

анализ запросов об истребовании объяснений и предоставлении документов;

-

анализ план-графика проведения плановых налоговых проверок;

-

подготовка ответа на запрос о предоставлении объяснений и копий документов;

-

анализ Приказа о проведении налоговой проверки;

-

анализ первичной документации перед началом проверки на предмет выявления потенциальных рисков относительно применения штрафных санкций и доначисления налоговых обязательств;

-

инструктаж работников в отношении поведения при проведении проверки;

-

предоставление консультаций в момент проведения налоговой проверки;

-

предоставление ответов на запросы и пояснения во время проверки;

-

анализ акта налоговой проверки;

-

подготовка возражений на акт проверки.

Необходимые документы

Виды налоговых проверок

- Документальные – плановые и внеплановые проверки. Внеплановая проверка может быть невыездной.

- Фактическая проверка.

- Камеральная проверка (является невыездной проверкой налоговой отчетности плательщика)

Последствия налоговой проверки

По результатам налоговой проверки контролирующим орган принимает акт/или справку в случае отсутствия нарушений. На основании выводов проверки, изложенных в Акте проверки, контролирующим органом принимается налоговое уведомление-решение. Налоговым уведомлением-решением могут быть применены как штрафные санкции, так и доначисления налоговых обязательств, размеры которых зависят от установленных в акте проверки нарушений.

Как мы помогаем

Наша команда обеспечивает полную поддержку клиента во время внеплановой проверки, плановой проверки, фактической проверки и камеральной проверки. Почему мы лучше?

- Профессионализм и подготовка: Мы понимаем, что успех в решении налоговых вопросов начинается с грамотной подготовки. Наша команда проведет комплексный анализ вашей ситуации и предложит оптимальные решения до начала налоговой проверки.

- Безопасность и минимизация рисков: Наш главный приоритет – это ваша безопасность. Если избежать налоговых рисков невозможно, мы разработаем стратегию для их минимизации. Ваше вовлечение в процесс даже на этапе судебного производства будет минимальным, поскольку мы возьмем на себя все сложные процессы.

- Полное сопровождение: Наша команда бухгалтеров и юристов будет на вашей стороне на каждом этапе от подготовки к обжалованию результатов проверки. У нас есть опыт работы с разными формами и видами бизнеса и успешно сопровождаем проверки уже на протяжении многих лет.

- Скорость реакции: В случае внеплановой проверки, каждая минута имеет значение. Наша оперативная реакция поможет вам обеспечить необходимое время для ответа и принятия решений.

- Достижение: Наша компания может похвастаться успешными обжалованиями на суммы более 50 000 000 грн и помощью более чем 100 клиентам в решении налоговых вопросов за последние несколько лет.

Пакеты услуг

Этот пакет является первым и обязательным этапом в сопровождении любой проверки.

Юридическое сопровождение касательно:

- анализа первичной документации с целью выявления потенциальных рисков применения штрафных санкций и начисления налоговых обязательств

- анализа приказа на проведение проверки (сообщение-решение)

- юридического заключение по выбранному пути защиты интересов и определению объема работы юриста для сопровождения налоговой проверки

* Стоимость зависит от объема первичных документов и сложности работы.

Пакет предоставляется после проведения Аудита (пакет 1).

Юридическое сопровождение касательно:

- проверки запросов на обоснованность запрашиваемых документов и целесообразности предоставления их в объемах, определенных в запросах

- подготовки ответа на запросы в рамках налоговой проверки

- анализа контрагентов Клиента, хозяйственные операции с которыми являются предметом проверки, на соблюдение принципа осмотрительности в выборе контрагента (анализируем все возможные реестры, обмениваемся с контрагентами учредительными документами)

- подготовки и предоставления ключевых рекомендаций персонала по поведению во время проведения проверки

- сопровождения адвоката при проверке, в т.ч. по подготовке возражений на акт проверки

* Стоимость пакета для плановых проверок будет выше, и будет определяться от периода, за который будет происходить проверка, и объема первичных документов.

Юридическое сопровождение по обжалованию акта от 28 000 грн (700 USD) :

- анализа Акта проверки и приложений к Акту

- подготовки и написания возражений на Акт проверки

- участие адвоката в процессе рассмотрения возражений по заключению Акта проверки (при необходимости)

Судебное обжалование первой инстанции от 60 000 грн (1500 USD):

- анализа Акта проверки и приложений к Акту, первичных документов

- сбора доказательств, подготовки всех необходимых процессуальных документов (иск, ответ на отзыв и т.д.)

- участие адвоката в судебном заседании, в т.ч.

Юридическое сопровождение апелляции от 32 000 грн (750 USD):

- анализа Акта, решения суда, первичных документов

- сбора доказательств, подготовки всех необходимых процессуальных документов (подготовка жалобы/отзыва на жалобу, других необходимых процессуальных документов, участие в судебных заседаниях)

- участие адвоката в судебном заседании, подготовка документов

* Финальная стоимость зависит от сложности ситуации и суммы иска.

Сопровождение фактических налоговых проверок

Фактическая проверка осуществляется по месту фактического производства налогоплательщиком хозяйственной деятельности, расположению хозяйственных или других объектов права собственности такого плательщика. Такая проверка проводится без уведомления налогоплательщика. Предметом такой проверки является соблюдение налогоплательщиком норм законодательства по вопросам:

- наличия лицензий, свидетельств, в том числе о производстве и обращении подакцизных товаров;

- порядка осуществления налогоплательщиками расчетных операций;

- ведение кассовых операций;

- регулировка обращения наличных денег;

- соблюдение работодателем законодательства о заключении трудового договора, оформлении трудовых отношений с работниками (наемными лицами).

В отличие от документальных и камерных проверок, фактические проверки проводятся в случаях и в порядке, установленных не только НК Украины, но и другими законами, контроль за соблюдением которых возложен на контролирующие органы. В рамках осуществления фактической проверки контролирующий орган имеет право, кроме прочего, прибегнуть к специфическим процедурам:

- провести контрольную расчетную операцию (до начала проверки);

- провести хронометраж хозяйственных операций (при проверке).

К таковой проверке очень тяжело подготовиться, так как таковая проверка проводится без предупреждения. Привлечение адвоката на момент проведения проверки является преимуществом, поскольку юрист:

- поможет составить и предоставить квалифицированные ответы на запросы проверяющих;

- будет следить за соблюдением порядка проведения проверки;

- в случае составления акта по результатам проверки – сможет предоставить в сроки предусмотренные НК Украины обоснованные возражения относительно таких выводов.

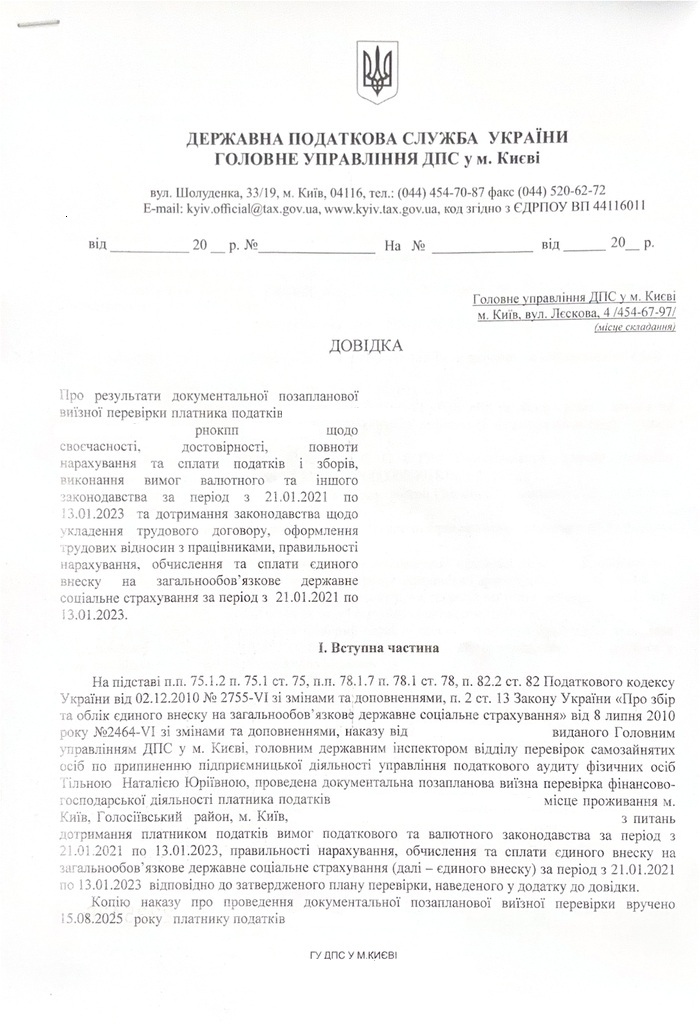

Сопровождение документальных проверок

Различают два вида документальных проверок:

- внеплановые (выездные, невыездные);

- плановые.

Такие проверки не зря называются документальными, поскольку контролирующим органом проверяются документы (первичная документация) за соответствующий проверяемый период налогоплательщика. Поэтому первичной документации к началу проверки следует уделять очень тщательное внимание, ведь по результатам такой проверки могут быть применены достаточно большие штрафные санкции и начислены налоговые обязательства.

Также, по результатам проверки может быть изменена система налогообложения, например нарушение условий пребывания на упрощенной системе может привести к переводу на общую систему налогообложения. В таком случае контролирующий орган не только переведет вас на общую систему налогообложения, но и доначислит налоговые обязательства за весь период, начиная с момента, когда по мнению контролирующего органа были нарушены условия пребывания на льготной системе.

Кроме того, по результатам проведенной проверки и принятым на основании такой проверки налоговых уведомлений-решений налогоплательщик может быть привлечен к уголовной ответственности за уклонение от уплаты налогов. Работа с первичной документацией может быть проведена как до начала проверки, так и во время проверки, в зависимости от ситуации, в которой оказался Клиент, и на какой стадии был привлечен юрист.

Более предсказуема внеплановая проверка, поскольку проведению такой проверки обычно предшествует запрос на получение письменных объяснений и первичной документации, что позволяет подготовиться к предстоящей проверке и привести первичную документацию за соответствующий проверяемый период в порядок. Плановая документальная проверка является самой сложной среди всех видов проверок, поскольку она комплексная, то есть касается всех налоговых вопросов за проверяемый период.

Сопровождение камеральных проверок

Камеральная проверка – это проверка, которая проводится в помещении контролирующего органа исключительно на основании:

- данных, указанных в налоговых декларациях (расчетах) налогоплательщика;

- данных системы электронного администрирования налога на добавленную стоимость (данных центрального органа исполнительной власти, реализующей государственную политику в сфере казначейского обслуживания бюджетных средств, в котором открываются счета плательщиков в системе электронного администрирования налога на добавленную стоимость, данных Единого реестра налоговых накладных и данных таможенных деклараций);

- данных Единого реестра акцизных накладных;

- данных системы электронного администрирования для реализации горючего и спирта этилового.

Предметом камеральной проверки есть налоговая отчетность. Общим основанием для проведения камеральной проверки является представление налоговой декларации (расчета) налогоплательщиком и принятие ее контролирующим органом.

Особенностью камеральной проверки является то, что она проводится должностными лицами контролирующего органа без какого-либо специального решения руководителя (его заместителя или уполномоченного лица) такого органа или направления его проведения. Согласие налогоплательщика на проверку и присутствие во время проведения камеральной проверки необязательно.

Сопровождая камеральную проверку действия налогового адвоката, сосредоточены на составлении возражений на акт камеральной проверки, поскольку во время такой проверки могут быть не соблюдены сроки или неверно применены положения норм налогового кодекса со стороны проверяющего.

Почему именно мы

Наши клиенты

Наши успешные проекты

Можно ли не допустить к себе проверяющих?

Да, конечно, возможно не допустить проверяющих к проведению проверки. Однако контролирующим органом в таком случае может быть применен административный арест имущества. Юрист рассмотрит ситуацию и возможные риски именно для вашей ситуации.

Какова продолжительность налоговой проверки?

- Внеплановые проверки по общему правилу не должны превышать 10 рабочих дней.

- Плановые – 20 рабочих дней.

- Фактические – не может превышать 10 суток.

В каких случаях останавливается налоговая проверка?

Для приостановки проведения проверки необходимо иметь объективные основания, такие как:

- потребность получения заключения эксперта;

- восстановление налогоплательщиком утраченных документов;

- получение информации от иностранных государственных органов о деятельности налогоплательщика и т.д.

Какие документы необходимо предоставить при проверке?

Документы при проверке предоставляются только за тот период, который определен запросом или приказом на проведение проверки. Обычно это:

- первичные документы, раскрывающие содержание и сущность хозяйственной операции;

- документы финансовой отчетности;

- документы налоговой отчетности.

Ответы на часто задаваемые вопросы

Каковы последствия непредоставления плательщиком документов при проверке?

Последствия такой позиции налогоплательщика во время проверки будут носить критический характер, поскольку контролирующим органом будут начислены налоговые обязательства по этим операциям в полном объеме.

Предшествует ли получение запроса о предоставлении объяснений и копий документов налоговой проверке?

Да, обычно даже после предоставления широкого ответа на запрос налоговой, последняя инициирует проведение проверки, аргументируя это вроде бы отсутствием запрашиваемых документов или отсутствием пояснений на указанные в запросе вопросы.

Как подготовиться к налоговой проверке?

Чтобы эффективно подготовиться к предстоящей проверке, следует проанализировать первичную документацию, финансовую и налоговую отчетность предприятия за предполагаемый проверяемый период. Это самый действенный способ, максимально минимизирующий риски применения штрафных санкций и начисления налоговых обязательств.

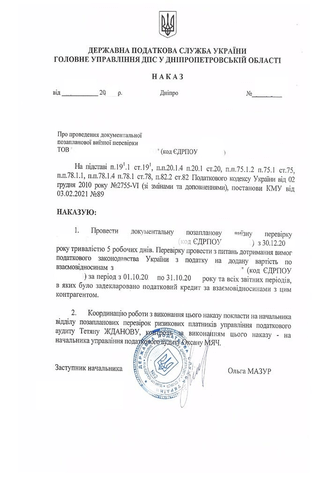

Основания для проведения внеплановой налоговой проверки

Основания проведения внеплановой проверки определены п. 78.1 Налогового кодекса Украины. Так, Налоговым Кодексом Украины определено 27 оснований для проведения налоговых проверок. Однако наиболее распространенными являются:

- непредоставление налогоплательщиком копий документов по запросу контролирующего органа;

- разногласия по представленным налоговым отчетностям;

- когда плательщиком подана декларация, в которой заявлен к возмещению из бюджета налог на добавленную стоимость, при наличии оснований для проверки, определенных в г. V НКУ, и/или с отрицательным значением по налогу на добавленную стоимость, которое составляет более 100 тыс. гривен.

Как проверить проверяющего?

Перед началом проверки проверяющие обязаны предъявить приказ на проверку, направление и удостоверение работника контролирующего органа. В случае отсутствия удостоверения, налогоплательщик вправе не допускать проверяющих к проведению проверки.

Роли и обязанности налогового юриста при проверке

Налоговый адвокат при проверке:

- Проверяет законность оснований проведения такой проверки, анализирует приказ на проведение проверки, направления.

- Предоставляет консультацию клиенту относительно принятия решения о допуске или недопуске проверяющих до проведения налоговой проверки.

- Анализирует и запросы полученные при проверке.

- Принимает участие в подготовке составления письменных объяснений по запросу проверяющих и предоставлению документов во время проверки.

Если вы хотите подготовиться к прохождению налоговой проверки, или нуждаетесь в помощи с проверкой, которая уже происходит – обращайтесь к нам!

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: