Как не потерять неприбыльный статус благотворительного фонда

Стоимость услуг:

Отзывы наших клиентов

Благотворительный фонд может годами функционировать, привлекать ресурсы и отчитываться о реализованных проектах — и в один момент получить решение об исключении из Реестра неприбыльных учреждений и организаций. Без громких скандалов. Без “схем”. Лишь из-за формального нарушения, которое руководство не считало критическим.

Неприбыльный статус часто воспринимается как гарантированный признак благотворительной деятельности. На самом деле это налоговый режим, который существует до тех пор, пока фонд ежедневно соблюдает установленные законом требования. Даже единичная системная ошибка приводит к тому, что организация переходит на общую систему налогообложения с доначислением налоговых обязательств.

Мы сопровождаем благотворительные фонды во время проверок и видим закономерность: подавляющее большинство потерь статуса — следствие не злоупотреблений, а управленческой невнимательности к деталям. Несвоевременно измененный устав, некорректно оформленные выплаты, расширение направлений помощи без юридического оформления — и налоговая квалифицирует это как нарушение критериев неприбыльности.

В этом материале разберем, почему благотворительные фонды теряют неприбыльный статус, какие нормы Налогового кодекса Украины (далее — НКУ) становятся критическими во время проверок и как наладить деятельность так, чтобы статус оставался защищенным — вместе с репутацией и средствами доноров.

Интересно: Могут ли волонтеры получить отсрочку от призыва: бронирование работников благотворительного фонда

Неприбыльный статус БФ: налоговый “иммунитет” или зона постоянного контроля?

Руководители фондов часто отождествляют государственную регистрацию с автоматическим налоговым “иммунитетом”. Но это две разные юридические плоскости, поэтому необходимо четко разграничивать государственную регистрацию благотворительной организации и ее неприбыльный статус. Первое даёт право называться фондом, второе, и самое главное, — не платить налог на прибыль.

Итак, неприбыльность — отдельное налоговое решение. И если регистрация организации происходит один раз, то соответствие критериям неприбыльности необходимо подтверждать постоянно — через структуру устава, финансовую модель и фактические операции.

Неприбыльный статус предоставляется Государственной налоговой службой Украины исключительно при условии полного соответствия требованиям п. 133.4 Налогового кодекса Украины.

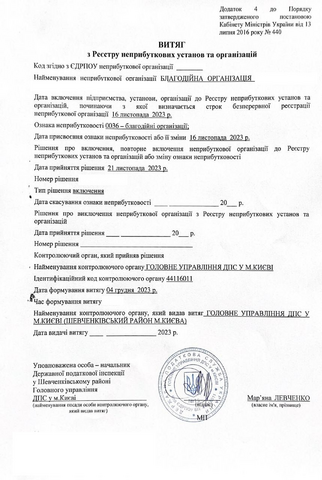

Организация считается неприбыльной только после внесения в Реестр неприбыльных учреждений и организаций. И находится в нём ровно до тех пор, пока строго соблюдает установленные правила. Именно поэтому право на неприбыльность не является характеристикой “по умолчанию”, а режимом, который требует системного контроля.

Успешный кейс: Бухгалтерское обслуживание благотворительных организаций: помощь немецким благотворителям в Украине

Ключевые требования законодательства для сохранения неприбыльности

Неприбыльный статус работает по принципу “всё или ничего”. Организация должна одновременно соответствовать всем нормам, прописанным в НКУ. Нарушение хотя бы одной из них создаёт угрозу исключения из Реестра неприбыльных учреждений и организаций — даже при условии, если деятельность БФ фактически является благотворительной, общественно полезной и имеет безупречную репутацию.

Законодательство устанавливает три базовых условия, которые должны выполняться одновременно.

Уставный запрет распределения доходов

Учредительные документы должны прямо фиксировать запрет распределения полученных активов или их части между учредителями, участниками, членами, работниками (за исключением оплаты труда и начисления Единого социального взноса), членами органов управления и связанными с ними лицами.

При этом финансирование расходов, связанных с реализацией уставной деятельности, в том числе административных, не рассматривается как распределение прибыли — при условии их правомерности и надлежащего документального подтверждения.

Ликвидационное предостережение

Устав обязательно должен предусматривать, что в случае ликвидации, слияния, разделения, присоединения или преобразования активы передаются другой неприбыльной организации соответствующего вида или зачисляются в доход бюджета.

Целевое использование средств

Это самое широкое поле для ошибок. Все поступления должны использоваться исключительно на цели, определенные уставом. Выход за пределы задекларированных направлений деятельности — даже из лучших побуждений или продиктованный срочной необходимостью — квалифицируется как нарушение.

Важно! В период действия военного положения применение норм о неприбыльности имеет свои особенности, определенные переходными положениями НКУ. Они не отменяют базовые критерии, однако влияют на оценку допустимости отдельных операций.

Почему благотворительные фонды исключают из Реестра: типичные нарушения и кейсы из практики

На практике благотворительные и другие неприбыльные организации чаще всего теряют статус не из-за злоупотреблений, а из-за неправильного оформления документов, ошибок в учете или ошибочного представления о границах разрешенной деятельности. Ключевые риски сосредоточены в нескольких направлениях.

Нарушение уставных целей

Самая распространённая ситуация — фонд начинает заниматься деятельностью, прямо не предусмотренной уставом. Аргумент всегда один: возникла острая потребность, нужно помогать, а вносить изменения в устав долго и хлопотно.

Например, благотворительный фонд был создан с целью поддержки и лечения детей с редкими заболеваниями. В уставе фонда предусматривалось финансирование лечения, закупка медицинских препаратов, медицинского оборудования и организация реабилитационных программ для детей.

Во время проверки контролирующим органом было установлено, что часть благотворительных взносов фонд использовал для финансирования строительства и обустройства спортивной площадки на территории одного из учебных заведений. Такое направление расходов не было предусмотрено уставными целями благотворительного фонда и не было связано с оказанием помощи детям с редкими заболеваниями.

Контролирующий орган признал эти расходы нецелевым использованием средств, поскольку доходы неприбыльной организации должны использоваться исключительно для реализации цели и направлений деятельности, определённых ее учредительными документами в соответствии с п. 133.4 Налогового кодекса Украины. В результате на сумму такого использования может быть начислено налоговое обязательство по налогу на прибыль, а организация рискует потерять статус неприбыльной.

Поэтому вывод очевиден: сначала изменения в устав — потом новое направление деятельности.

Распределение доходов через связанных лиц

Закон разрешает фондам нанимать работников, в том числе учредителей, оплачивать их работу по договорам. Но эти выплаты должны быть экономически обоснованными и документально подтвержденными.

Например, Фонд ежемесячно перечислял средства ФОП, который был мужем директорки, за “консультационные услуги”. Никаких отчётов, актов, описаний консультаций не существовало. Налоговая квалифицировала это как скрытое распределение прибыли в пользу связанного лица.

Отсутствие доказательств реальности услуг — для контролирующего органа этого достаточно.

Стоит упомянуть еще одно нарушение: выплата зарплат членам Наблюдательного совета или Правления фонда. В большинстве уставов, как и по закону, их деятельность должна быть исключительно на общественных началах, то есть безвозмездной. Если налоговая видит выплату вознаграждения члену Правления — это мгновенная потеря статуса.

Административные расходы сверх лимита

Для благотворительных организаций установлено ограничение: административные расходы не могут превышать 20% дохода за год. При этом многие фонды не ведут отдельного учёта таких расходов или неправильно их классифицируют.

Реальная ситуация такова: Фонд получил большой грант и решил инвестировать в развитие — арендовал представительский офис, нанял мощную команду, запустил рекламную кампанию. По итогам года оказалось, что админрасходы составили 26% дохода. Налоговая вынесла предписание об устранении нарушений, поставив фонд на грань исключения из Реестра.

Игнорирование финансовых лимитов — очень распространенное основание для потери статуса.

Проблемы с уставом

Устав, который не обновлялся годами, не соответствует актуальным требованиям законодательства. Действительно, часто фонды работают с документами, которые не менялись годами, не реагируя на изменения в законодательстве. Это риск, который долгое время может не проявляться, но критически срабатывает в момент проверки или ликвидации.

Например, во время ликвидации одного из фондов оказалось, что в уставе отсутствует положение о передаче активов другой неприбыльной организации. Это сделало невозможным законное закрытие и привело к длительным судебным спорам с налоговой относительно судьбы имущества фонда.

Нарушение учета гуманитарной помощи

Отдельная зона риска и повышенного внимания — учет гуманитарной помощи. Отсутствие надлежащего бухгалтерского учёта её поступления и использования фактически приравнивается к нецелевому использованию.

Реальный случай: Фонд получил большую партию гуманитарной помощи из-за рубежа, но не вёл отдельного учёта её распределения. Когда налоговая попросила отчет, предоставили лишь общие цифры без фамилий получателей и подтверждающих документов. Это стало основанием для доначисления налога на прибыль со всей стоимости товаров.

Все эти примеры имеют общую черту — проблема возникает не в момент проверки, а значительно раньше — когда решения принимаются без юридической оценки последствий.

Успешный кейс: Разработка устава Благотворительного фонда для ввоза авто для ВСУ

Цена потери статуса: финансовые последствия и репутационное “обнуление”

Исключение из Реестра неприбыльных учреждений и организаций — это полное изменение налогового режима и финансовой модели работы фонда.

После потери статуса организация автоматически переходит на общий режим налогообложения налогом на прибыль предприятий. Это означает:

- все доходы организации могут облагаться налогом на прибыль — включая гуманитарную помощь, целевые поступления и благотворительные пожертвования;

- начисляются налоговые обязательства за все годы, в течение которых организация имела статус неприбыльной, в случае выявления нарушений;

- даже если организация фактически не получала прибыль, контролирующий орган может определить доначисления на основании нормативных формул и документально подтвержденных доходов.

Фактически организация начинает уплачивать налог из ресурсов, которые были привлечены для реализации благотворительных программ.

Кроме самого налога возможны штрафные санкции и пеня. Суммы доначислений в сложных кейсах измеряются сотнями тысяч или миллионами гривен — в зависимости от объемов поступлений и характера нарушений.

Для многих фондов это означает замораживание программ, сокращение команды или необходимость срочно искать средства для погашения налогового долга.

Потерянный статус влияет не только на налоговую модель, но и на доверие партнеров и буквально ограничивает возможности организации:

- фонд больше не может пользоваться преимуществами неприбыльного режима, в частности льготами по налогу на прибыль;

- становится сложнее заключать договоры с государственными органами или привлекать гранты, которые предусматривают обязательный неприбыльный статус;

- усиливается контроль со стороны налоговых органов, что требует дополнительных расходов на юридическое сопровождение и аудит.

Поэтому для фонда это точка, после которой меняется вся архитектура деятельности — от финансового планирования до возможности привлекать ресурсы. Именно поэтому мы всегда подчеркиваем: профилактика нарушений всегда дешевле восстановления статуса после его потери.

Юридический аудит благотворительного фонда: превентивная защита вашей миссии

Руководители благотворительных фондов мыслят категориями помощи, результата, спасенных программ. Но налоговая оценивает не намерения, а документы, формулировки устава, учёт и цифры. Именно в этом разрыве между миссией и регуляторной реальностью и возникают риски.

Большинство проблем можно выявить задолго до проверки. Вопрос лишь в том, есть ли у фонда системный юридический контроль, а не реакция постфактум.

Наша команда уже более 15 лет работает на пересечении корпоративного и налогового права. Мы мыслим категориями риска: не “есть ли проблема”, а “какие последствия она может иметь через год или во время проверки”. Именно такая стратегия позволяет защищать статус, репутацию и ресурсы организации.

Для наших клиентов мы проводим комплексный аудит рисков с точки зрения налоговых последствий и обеспечиваем сопровождение, которое включает:

- анализ устава на соответствие требованиям Налогового кодекса Украины;

- проверку внутренних положений (об оплате труда, конфликте интересов, использовании средств);

- оценку рисков в финансовой модели фонда;

- рекомендации по приведению деятельности в полное соответствие с законодательством;

- сопровождение во время налоговых проверок.

Юридический аудит от “Правовая Помощь” — это инвестиция в стабильность фонда. Он гарантирует, что:

- документы соответствуют законодательству;

- финансовая модель не создает скрытых налоговых рисков;

- любая проверка подтвердит законность деятельности.

Мы не просто исправляем ошибки — мы создаём превентивную защиту, которая дает фонду возможность эффективно реализовывать свои программы помощи, не тратя время и ресурсы на последствия юридических просчетов.

Если вы управляете фондом и хотите избежать налоговых проблем и сохранить статус неприбыльности, обращайтесь к нам: заполните электронную заявку на сайте или позвоните по указанному номеру телефона.

Больше о нашей услуге по юридическому сопровождению неприбыльных организаций здесь.

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: