Как открыть счет для благотоворительного фонда в Украине?

Стоимость услуг:

Отзывы наших клиентов

Благотворительный фонд – это организация, не имеющая цели получения прибыли и ее дальнейшего распределения между своими участниками. Неприбыльность фонда не означает отсутствие денежных операций. Для полноценного функционирования благотворительного фонда нужно открыть банковский счет. Ни одна организация не может осуществлять деятельность без банковского счета и благотворительный фонд - не исключение.

Банковские операции – первоисточник для анализа деятельности любой организации. К требованиям неприбыльных организаций, к процедуре открытия и управления банковским счетом, следует относиться ответственно. В данной статье мы расскажем о нюансах открытия банковского счета для благотворительного фонда и особенностях управления его денежными средствами.

Но мы не только с удовольствием делимся своим опытом через полезные материалы, но и предоставляем услуги неприбыльным организациям в Украине по регистрации и дальнейшей деятельности. Мы предлагаем:

- Услуги команды экспертов с опытом создания и сопровождения некоммерческих организаций (NGO) в Украине, в том числе сложных кейсов: иностранные организации, аккредитации и т.д.

- Возможность полностью закрыть потребности организации работы в Украине: бухгалтерское юридическое и кадровое сопровождение, все виды отчетности, найм, порядок работы с волонтерами и миграционные услуги – все услуги в одном месте, вам не нужны другие подрядчики.

- Комфорт и информацию. За каждым клиентом закреплен персональный менеджер, вы четко понимаете, что вы получите, когда и как.

Интересно: Благотворительность и налоги в Украине

Как благотворительному фонду открыть банковский счет в Украине?

Благотворительный фонд может открыть банковский счет в любом банке Украины, тарифы и условия сотрудничества которого наиболее приемлемы для деятельности фонда.

Обычно при работе с нашими Клиентами мы предлагаем проверенные банки, подходящие именно для того типа операций, который планирует осуществлять фонд. Наши юристы готовят все необходимые документы и сопровождают клиента во время визита в банк. Открытие счета может производиться при условии:

- физического личного присутствия руководителя/президента фонда;

- через уполномоченного представителя фонда (на основании нотариально удостоверенного поручения, содержание которого предполагает предоставление прав представителю представлять фонд в банковских учреждениях, открывать/закрывать счета в банках, управлять банковскими счетами).

Примечание: пакет документов и возможность открытия банковского счета без личного присутствия директора дополнительно согласовывается с банком, с которым планируете сотрудничество.

Интересно: Оформление отношений между благотворительным фондом, работниками и волонтерами

Какие документы нужно подать в банк для открытия счета для благотворительного фонда?

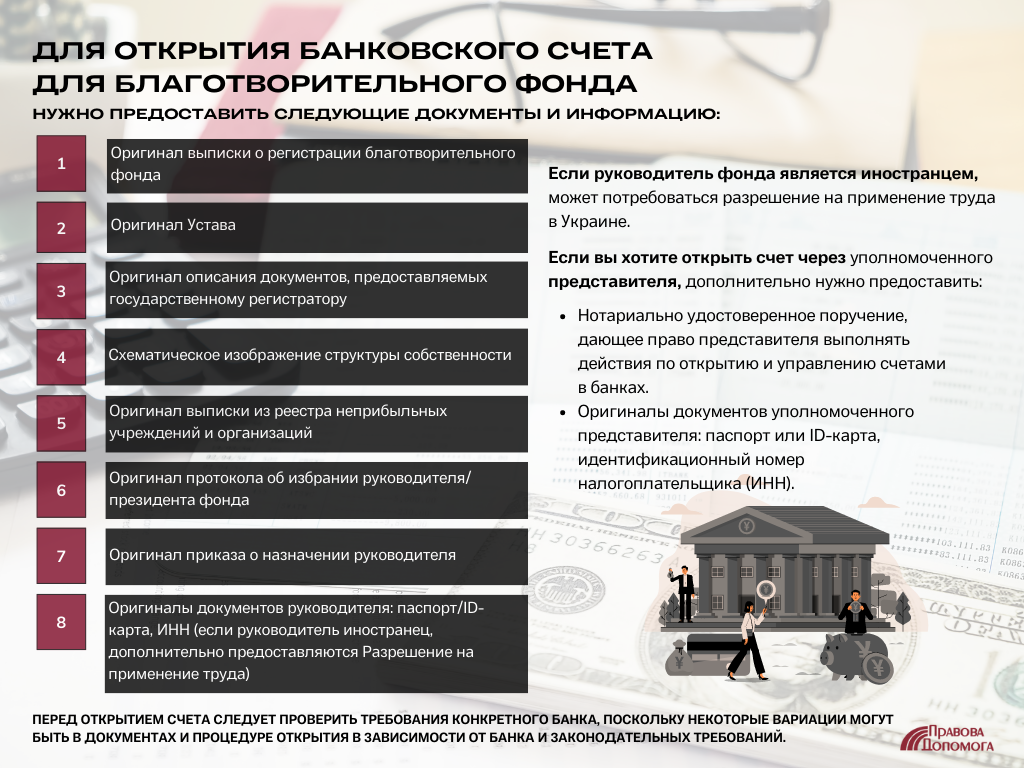

Для открытия банковского счета вам понадобится:

- Оригинал выписки о регистрации благотворительного фонда;

- Оригинал Устава Фонда;

- Оригинал описания документов, предоставляемых государственному регистратору;

- Схематическое изображение структуры собственности;

- Оригинал выписки из реестра неприбыльных учреждений и организаций;

- Оригинал протокола об избрании руководителя/президента фонда;

- Оригинал приказа о назначении руководителя;

- Оригиналы документов руководителя: паспорт/ID-карта, ИНН (если руководитель иностранец, дополнительно предоставляются Разрешение на применение труда).

В случае открытия банковского счета через уполномоченного представителя дополнительно к вышеуказанному перечню прилагаются:

- Нотариально удостоверенное поручение (доверенность), где четко прописаны права представителя представлять фонд в банковских учреждениях, открывать/закрывать счета в банках, управлять банковскими счетами.

- Оригиналы документов уполномоченного представителя: паспорт/ID-карта, ИНН.

Важно! Если с руководителем фонда оформлены трудовые отношения, необходимо одновременно открыть счет для руководителя как физического лица, на которое он будет получать заработную плату.

Интересно: Как попасть в реестр волонтерских организаций?

Основные ошибки, допускаемые клиентами при открытии банковских счетов

- Предоставляют в банк не полный пакет документов, что приводит к отказу в открытии счета со стороны банка.

- Открытие только в одной валюте – если тарифы банка не предусматривают абонентную плату за открытый счет (без оборотов), рекомендуем открывать счета в нескольких валютах одновременно, чтобы не тратить попусту время на открытие в будущем.

- Указание в анкете клиента банка недействительного номера телефона - настройка клиент-банка и консультации банковских сотрудников по юридическому лицу предоставляются только по финансовому номеру телефона (номер телефона, указанный клиентом в анкете банка).

- Выбор только одного лица, имеющего право распоряжаться счетом - мы рекомендуем помимо директора выбирать представителя, который будет иметь доступ к банковскому счету и может обратиться в банк (при необходимости) в случае физического отсутствия руководителя в Украине (распространена ошибка, когда возникает срочная операция, которая требует личного присутствия руководителя в банке, а руководитель находится за границей).

- Не открывают счет руководителю физлицу нерезиденту личный счет в банке для получения выплат заработной платы.

Нюансы при осуществлении расчетных операций (поступление средств и оплата расходов) благотворительного фонда

Деятельность благотворительного фонда регулируется Уставом, подробно описывающим цели и сферы благотворительной деятельности фонда. Благотворительные организации (в т.ч. благотворительные фонды) при регистрации получают статус неприбыльности и включаются в Реестр неприбыльных учреждений и организаций. Статус неприбыльности и включение в Реестр некоммерческих организаций дают возможность фонду вести деятельность и не платить 18% налога на прибыль.

Важно! Небрежность при ведении финансового и бухгалтерского учета может привести к потере статуса неприбыльности и исключению из Реестра.

Интересно: Документооборот и организация работы в благотворительном фонде в Украине

Как не допустить потери статуса неприбыльности и исключения из Реестра неприбыльных организаций?

Благотворительные организации должны ответственно относиться как к учету, так и к документальному оформлению всех операций, осуществляемых фондом. Прежде чем получить средства от благотворителя/донора или другого лица, необходимо проанализировать возможность принятия таких средств на банковский счет, а именно:

Соответствует ли плановое поступление средств содержанию поступлений, указанных в уставе?

Для получения средств от юридических и физических лиц желательно, чтобы устав имел следующие виды источников финансирования:

- Получение денежных средств от юридических и физических лиц. Денежные средства, поступающие в Фонд в виде безвозвратной финансовой помощи, благотворительной помощи или добровольных пожертвований от любых физических и юридических лиц, в том числе от нерезидентов.

- Получение грантовых поступлений от донорских организаций и гуманитарной помощи. Дотации или субсидии, грантовые поступления от государственного или местного бюджета, государственных целевых фондов или в пределах международной технической помощи, в том числе гуманитарной помощи.

Наличие первичных документов, подтверждающих юридическую правомерность получения денежных средств

Первичными документами при получении денежных средств могут быть:

- получение средств от донорских организаций – грантовое соглашение;

- получение средств от юридического лица – договор о благотворительной помощи, или написание фондом письма-просьбы оказать помощь на уставную деятельность, или на другие цели;

- получение средств на расчетный счет от физических лиц – банковская выписка с назначением платежа, предусмотренным в уставе в разделе «Источники финансирования» (например, благотворительная помощь / добровольные пожертвования и т.п.).

Важно! Банковское учреждение имеет право запросить подтверждение оснований зачисления средств на расчетный счет благотворительного фонда.

В случае непредоставления информации, банк вернет средства отправителю или заблокирует их на транзитном счете до выяснения происхождения денежных средств. Поэтому не рекомендуем использовать принцип работы "сначала платеж, а затем подготовим документы". Получив денежные средства на расчетный счет, благотворительный фонд должен использовать их в пределах целей, предусмотренных уставной деятельностью.

Важно! Благотворительный фонд, как и неприбыльная организация, не может получать доход и распределять прибыль между участниками. Исключение – получение дохода с целью дальнейшего использования исключительно для финансирования расходов на содержание такого фонда.

Расходами на содержание благотворительного фонда (административные расходы) могут быть:

- расходы по оплате труда и налогов по ней;

- расходы по аренде помещения и коммунальным услугам (где расположен фонд);

- расходы на коммуникационные услуги (интернет, связь);

- банковские услуги;

- другие услуги, связанные с непосредственной деятельностью фонда.

Важно! Административные расходы благотворительного фонда не могут превышать 20% доходов фонда. Расчет 20% производится от всех полученных фондом доходов (в т.ч. целевых, нецелевых, пассивных).

Для более подробного понимания приведем пример. В 2022 году БФ "Успех" получило:

- грант (целевая финансовая помощь) на оказание помощи внутри перемещенным лицам в сельской местности (на территории Украины) путем закупки и распространения интегрированных кухонных/отопительных печей на дровах. Размер гранта составил 1,5 млн. грн.;

- добровольные пожертвования от физических и юридических лиц (нецелевая помощь) в размере 300 тыс. грн;

Согласно нормам Положений (стандартов) бухгалтерского учета, целевые поступления признаются доходом в момент признания расходов, связанных с этим финансированием.

В течение 2022 года фонд полностью использовал полученное финансирование (целевое и нецелевое). То есть, финансовые показатели БФ "Успех" за 2022 год составили:

- доход – 1,8 млн.грн

- расходы – 1,8 млн.грн (в т.ч. административные расходы 300 тыс.грн)

В 2022 году фонд имел право на административные расходы в размере 20% от общего дохода, а это – 360 тыс.грн ((1 500 000 + 300 000) *20% = 360 000). Учитывая, что административные расходы фонда составили 300 тыс. грн, превышение ограничения не произошло.

Важно! Оплата расходов вне уставной деятельности приводит к потере признака неприбыльности и исключения из Реестра неприбыльных организаций.

В случае, если фондом были бы использованы средства на административные расходы в размере, превышающем 360 тыс.грн (даже если сумма составила 360 000,01 грн), такая благотворительная организация исключается из Реестра неприбыльных организаций и уплачивает 18% налога на прибыль (с суммы превышения лимита). Именно поэтому перед оплатой расходов благотворительного фонда нужно убедиться в следующем:

- расходы отвечают уставным целям фонда;

- административные расходы не превышают 20% дохода фонда;

- расходы имеют документальное подтверждение (договор купли-продажи товара/оказание услуг, счет-фактура, расходная накладная/акт выполненных работ).

Документальное оформление расходов благотворительного фонда:

- Договор купли-продажи товара/оказания услуг.

- Счет-фактура.

- Расходная накладная/акт выполненных работ.

- Приказ о приобретении оборудования для использования в уставных целях (при приобретении оборудования для работы фонда).

- Письмо-просьба (в случае оказания благотворительной помощи).

- Приказ о предоставлении благотворительной помощи (в случае оказания благотворительной помощи).

Интересно: Может ли благотворительный фонд получить на баланс помощь в Украине в криптовалюте?

Контроль за доходами и расходами благотворительного фонда

Во избежание штрафных санкций и исключения из Реестра неприбыльных организаций уполномоченное лицо должно осуществлять ежедневный контроль за доходами и расходами фонда. Инструментом контроля является смета доходов и расходов.

Смета доходов и расходов благотворительного фонда формируется в начале года. Она может быть составлена:

- для всей деятельности фонда;

- отдельно под каждый проект (если фонд одновременно заключил сделки с несколькими донорами по разным проектам).

Смета расходов имеет вид плана доходов и расходов в разрезе статей, например:

1. Доходы:

- целевые поступления;

- нецелевые поступления;

2. Расходы:

- целевые расходы;

- административные расходы;

- нецелевые издержки в пределах уставной деятельности.

Каждый фонд индивидуально разрабатывает статьи расходов и детализацию аналитики, позволяющую максимально эффективно контролировать финансовые показатели фонда.

Основные ошибки, которые допускают благотворительные фонды при небрежном управлении денежными потоками

Среди основных ошибок можно выделить:

- Пренебрежение документальным оформлением поступлений и расходов (отсутствие договоров, счетов, расходных накладных, актов выполненных работ, приказов и т.д.).

- Отсутствие денежного контроля за доходами и расходами.

- Осуществление выплат в пользу участников фонда (в т.ч. оплата за предоставленные услуги/проданный товар ФЛП, зарегистрированным на участников).

- Отсутствие связи с уставной деятельностью фонда.

- Превышение 20% лимита административных расходов.

Все вышеперечисленные пункты приводят к рискам:

- Признание нереальности хозяйственной операции с последующим начислением в размере расходов 18% налога на прибыль на 10% штрафной санкции;

- Утрата признака неприбыльности и исключение из Реестра неприбыльных организаций.

Нюансы при работе благотворительных фондов с банками в Украине

Банковские учреждения перед осуществлением финансовой операции (поступления средств или выплат) вправе осуществлять мониторинг операции на предмет реальности сделки, ее соответствия уставным целям и отсутствия неправомерных действий со стороны фонда.

Финансовый мониторинг платежа может затянуться от 1 до 2 недель, ведь процедура финансового мониторинга состоит из следующих этапов:

- Фонд предоставляет банку основной пакет документов (договор/контракт, счет/инвойс, письмо-объяснение о намерениях и целях хозяйственной операции, другие документы связанные с оплатой).

- Отдел банка осуществляет анализ предоставленной отчетности.

- Отдел согласовывает платеж, и средства списываются со счета, или отклоняет платеж со ссылкой на перечень дополнительных документов.

Какие платежи чаще всего подпадают под финансовый мониторинг?

Тип 1. Оплаты товаров/оборудования для нужд ВСУ

Казалось бы, приобретение товаров и оборудования для нужд ВСУ (фонд безвозмездно передает активы ВСУ) должны осуществляться в облегченном режиме и с минимальными ограничениями. На практике все происходит с точностью наоборот. Что нужно учесть, чтобы без замечаний банка совершить платеж?

1. Для осуществления оплаты фонд обязательно должен иметь в уставе один из пунктов сферы благотворительной деятельности "организация и оказание необходимой помощи Вооруженным силам Украины и т.д." (формулировка может быть перефразирована).

2. Документальное оформление сделки:

2.1. Для оплаты валютных платежей:

- письмо-просьбу от ВЧ;

- приказ о приобретении актива с целью последующей безвозмездной передачи ВСУ;

- письмо-объяснение хозяйственной операции (в произвольной форме);

- письмо о доставке актива (информация как будет доставляться: маршрут, автомобиль, водитель или логистическая компания);

- письмо о поставщике (как избирался поставщик и его регистрационные данные);

- регистрационные документы поставщика (выписка из ЕГР, свидетельство о регистрации или другой документ о регистрации согласно условиям законодательства его страны);

- контракт на приобретение актива;

- инвойс;

- ГТД (в случае уже полученного товара с отсрочкой платежа);

- сертификат происхождения актива;

- технический паспорт авто (в случае приобретения авто);

- разрешение от ГТСУ (таможенная служба) и СБУ в случае приобретения товаров двойного назначения (например, дронов).

Примечание: указан ориентировочный список документов. При необходимости банк имеет право потребовать дополнительную информацию/документы.

2.2 Для оплаты платежей в гривне (до 400 000 грн):

- письмо-просьбу от ВЧ;

- приказ о приобретении актива с целью последующей безвозмездной передачи ВСУ;

- договор на приобретение актива;

- счет-фактура;

- расходная накладная (в случае отсрочки платежа).

2.3 Для оплаты платежей в гривне (более 400 000 грн):

- письмо-просьбу от ВЧ;

- приказ о приобретении актива с целью последующей безвозмездной передачи ВСУ;

- письмо-объяснение хозяйственной операции (в произвольной форме);

- письмо о доставке актива (информация как будет доставляться товар);

- договор на приобретение актива;

- счет-фактура;

- расходная накладная (в случае отсрочки платежа).

Тип 2. Оплаты в размере более 400 000 грн. (или эквивалент этой суммы в валюте)

Осуществляя оплату одним платежом более 400 000 грн, нужно быть готовым к запросу предоставить подтверждающие документы в банк.

Примечание. Банк может запросить документы или произвести платеж без них. Но лучше подготовить пакет документов заранее, чтобы не тратить попусту время, когда банк будет ждать предоставления разъяснений по платежу.

Фонд должен иметь следующие документы:

- письмо-объяснение хозяйственной операции (цель в произвольной форме);

- договор о предоставлении услуг/продаже товара;

- счет-фактура;

- техническое задание (если фонд получает сервисы);

- расходная накладная/акт выполненных работ (в случае отсрочки платежа);

- ТТН (в случае оплаты полученного товара).

Тип 3. Оплаты в пользу ФЛП

Перечисление средств ФЛП даже из обычных коммерческих компаний всегда были объектами финансового мониторинга. При оплате из фонда нужно подготовить следующий пакет документов:

- договор о предоставлении услуг/продаже товара;

- счет-фактура;

- техническое задание (если ФЛП оказывает услуги фонда);

- расходная накладная/акт выполненных работ (в случае отсрочки платежа);

Перед оплатой за услуги обязательно необходимо проверить регистрационные данные ФЛП, а именно:

- ФЛП должен находиться на 3-й группе плательщика ЕН или общей системе налогообложения;

- вид услуг, предоставляемых ФЛП, должен соответствовать КВЕДам в его выписке о регистрации.

Все эти вопросы должен контролировать опытный бухгалтер. В идеале – с помощью юриста специалиста. Если таких специалистов у вас нет - наша компания предоставляет услуги не только по регистрации благотворительных фондов и открытию счета, но и по абонентскому сопровождению неприбыльных организаций в Украине.

Стоимость наших услуг можно узнать здесь.

Обращайтесь к нашим специалистам для формирования персонального пакета услуг.

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: