Как получить статус неприбыльной организации и не потерять его

Стоимость услуг:

Отзывы наших клиентов

Общим правилом является то, что общественные организации создаются как некоммерческие общества. Неприбыльность в понимании Налогового законодательства Украины означает отсутствие у налогоплательщика обязанности начислять и уплачивать налог на прибыль. Важен в этом контексте вопрос: какие именно организации в Украине входят в перечень неприбыльных? Как получить и не утратить статус неприбыльности?

Наша команда экспертов имеет многолетний опыт создания неприбыльных организаций в Украине, оказывая не только юридическую помощь при регистрации, но и обеспечивая кадровое, бухгалтерское сопровождение в дальнейшем. Поэтому, в этой статье мы готовы предоставить исчерпывающие ответы на ключевые вопросы и расскажем, как и чем мы поможем в ведении деятельности вашей неприбыльной организации.

Интересно: Неприбыльные организации. Виды и нормативное регулирование

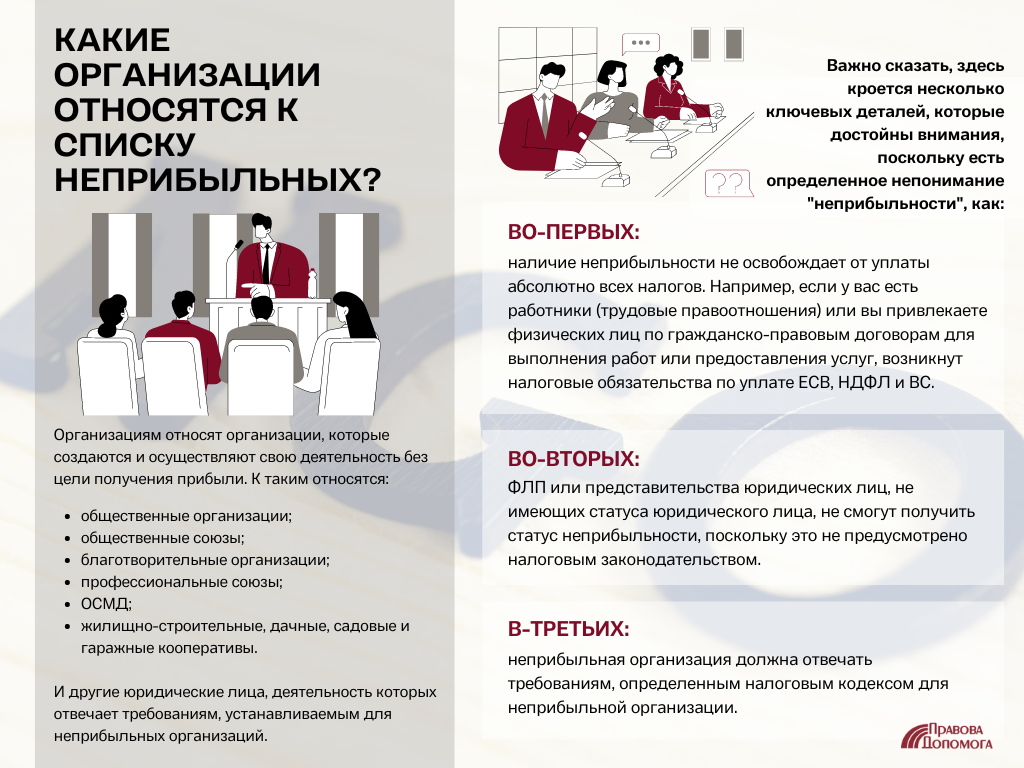

Какие организации относятся к списку неприбыльных?

Термин "неприбыльность" говорит сам за себя, и понятно, что к неприбыльным организациям относят организации, которые создаются и осуществляют свою деятельность без цели получения прибыли. К таким относятся:

- общественные организации;

- общественные союзы;

- благотворительные организации;

- профессиональные союзы;

- ОСМД;

- жилищно-строительные, дачные, садовые и гаражные кооперативы.

И другие юридические лица, деятельность которых отвечает требованиям, устанавливаемым для неприбыльных организаций.

Важно сказать, здесь кроется несколько ключевых деталей, которые достойны внимания, поскольку есть определенное непонимание "неприбыльности", как:

- Во первых: наличие неприбыльности не освобождает от уплаты абсолютно всех налогов. Например, если у вас есть работники (трудовые правоотношения) или вы привлекаете физических лиц по гражданско-правовым договорам для выполнения работ или предоставления услуг, возникнут налоговые обязательства по уплате ЕСВ, НДФЛ и ВС.

- Во-вторых: ФЛП или представительства юридических лиц, не имеющих статуса юридического лица, не смогут получить статус неприбыльности, поскольку это не предусмотрено налоговым законодательством.

- В-третьих, неприбыльная организация должна отвечать требованиям, определенным налоговым кодексом для неприбыльной организации.

Вышеуказанное необходимо учитывать, если вы пытаетесь разобраться с неприбыльностью и получить ее статус. Руководствуясь нашим опытом, мы поможем вам в этом вопросе, обеспечим выполнение всех требований, установленных законодательством, при этом в максимально выгодные для вас сроки.

Актуализация устава и правовая помощь в получении статуса неприбыльности: успешные кейсы

В нашей практике довольно часто возникают вопросы относительно неприбыльности, ее приобретения и поддержки. Например, общественные и благотворительные организации, которые были созданы еще до 2017 года, но не привели свой устав к требованиям законодательства и не внесены в реестр неприбыльных организаций, часто обращаются за помощью. Это происходит потому, что для эффективной работы и получения статуса неприбыльности необходимо обновить устав и актуализировать его в соответствии с действующим законодательством.

Такую работу обычно клиенты поручают юристам, поскольку у них нет специальных знаний и не знают, как правильно подготовить устав. Мы готовы предоставить наш опыт и экспертные знания для актуализации уставов и других документов, а также помочь с внесением изменений в реестр неприбыльных организаций, чтобы ваша деятельность была соответствующей действующему законодательству и могла эффективно функционировать.

Также в нашей практике были клиенты, которые не смогли получить статус неприбыльности после регистрации организации из-за несоответствия положения устава требованиям законодательства, в частности по неприбыльности. Например, в уставе может отсутствовать положение о передаче имущества другим неприбыльным организациям в случае ликвидации или запрета распределения средств между членами (участниками) общественной организации. В таких случаях приходится изменять устав и подавать заявление на внесение организации в реестр неприбыльных организаций.

При попытках решить этот вопрос самостоятельно, клиенты, как правило, тратят много времени. При этом, получив снова отказ в том или ином учреждении, им приходится повторять процедуру заново. Во всех этих случаях наши юристы готовы взять дело в свои руки, экономя ваше время и значительно ускоряя достижение цели – получение статуса неприбыльности. Мы обновим устав организации и, при необходимости, внесем другие изменения и зарегистрируем их в Минюсте.

Юридические вопросы и проблемы, возникающие у неприбыльных организаций при осуществлении деятельности

После получения статуса некоммерческой организации первой и основной задачей является его сохранение в течение всего периода деятельности. На практике чаще всего потеря статуса неприбыльности может быть связана с несколькими причинами.

Осуществление деятельности, не предусмотренной уставом

Налоговый кодекс определяет, что доходы должны быть потрачены на цели и задачи неприбыльной организации. Именно поэтому наша компания, сотрудничая с клиентами, особое внимание уделяет разработке уставов некоммерческих организаций, включая индивидуальную стратегию с учетом возможных будущих направлений работы. Такой подход позволяет избежать необходимости изменения устава в будущем и уменьшает риск потери неприбыльности.

Недавно к нам обратился клиент, намеревавшийся зарегистрировать в Украине благотворительную организацию и осуществлять благотворительную деятельность. Клиент представил определенный перечень направлений деятельности, но у наших юристов возникли сомнения в его понимании положений устава. После тщательной консультации с клиентом оказалось, что направления деятельности и перспективы клиента более широкие, чем он описал в начале нашей работы, и это стало сразу понятно нашим юристам. Поэтому мы приняли решение разработать соответствующую редакцию устава и сейчас клиент успешно реализует запланированные проекты.

Распределение доходов между учредителями

Довольно часто учредители (члены) некоммерческих организаций считают, что можно полученные средства выдать им или их ФЛП. Конечно, такая деятельность будет нарушать требования по неприбыльности. Исключение – выплата зарплаты работникам некоммерческой организации, даже если они являются ее членами (участниками).

Поэтому следует учесть вышеуказанные факторы при осуществлении деятельности. Если вы понимаете, что для вашего проекта не подходит некоммерческая организация, наверняка речь идет о бизнесе. Однако здесь следует отметить, что некоммерческие организации также могут осуществлять хозяйственную деятельность и получать доход. Другое дело – это использование такого дохода, которое и будет определяющим с точки зрения соблюдения статуса неприбыльности. Наш совет – следить за неприбыльностью и не совершать действия, которые могут привести к потере его статуса.

Важно! Утрата статуса неприбыльности предполагает применение ставки налога на прибыль к доходам, представление ежеквартальной отчетности и уплаты налогов.

Интересно: Как обеспечить выполнение правила 80/20 в неприбыльной организации?

Как правильно организовать внутренние взаимоотношения и уплату членских взносов

В первую очередь следует понимать, что внутренние взаимоотношения между членами организации регулируются Уставом. Конечно, в организации могут быть отдельные внутренние документы, определяющие определенные процедуры или порядки, такие как:

- инструкции;

- регламенты или положения.

Но они не должны противоречить законодательству и уставу. Например, вопрос уплаты членских взносов в основном так же определяется в большинстве организаций соответствующим Положением, а не уставом. Это объясняется тем, что внесение членских взносов не всегда применяется, размер и периодичность может изменяться. Отсюда следует, что изменить устав гораздо сложнее, чем изменить внутренний документ.

Однако если организация вводит обязательные членские взносы, такое положение должно быть определено в уставе или в соответствующих внутренних документах. Обычно в уставе общественной организации определяется возможность введения членских взносов, а сама процедура и порядок их уплаты определяется внутренними документами.

Например, у одного из наших клиентов была необходимость установления членских взносов, поскольку необходимо было обеспечить материально-техническую сторону работы общественной организации. Для этого мы разработали соответствующее Положение, в котором предусмотрено процедуру, размер членских взносов и другие детали, созвали Конференцию, приняли Положение и обеспечили его реализацию. Теперь члены общественной организации ежеквартально поддерживают ее членские взносы.

Поэтому использование членских взносов, как альтернативная форма наполнения бюджета общественной организации, является приемлемым и распространенным механизмом. При этом законодательство не устанавливает требования к размеру или периодичности их уплаты, и общественная организация может самостоятельно определиться с этим вопросом. Следует заметить, что членские взносы являются простейшей формой пополнения бюджета общественной организации, и никак не влияют на риски потери статуса неприбыльности.

Однако, если вы хотите ввести членские взносы, мы рекомендуем правильно определить и организовать процесс сбора, контроля и использования. И мы готовы вам помочь в этом – предоставим консультацию о членских взносах, их порядке и правильном способе введения, а также обеспечим:

- Юридическое и бухгалтерское сопровождение неприбыльных организаций;

- Аудит учета в благотворительной или общественной организации;

- Разработку системы учета для неприбыльщиков;

- Поддержку в кризисных ситуациях и другие услуги для неприбыльных организаций.

Обращайтесь к нам, и мы поможем вам решить все вопросы, связанные с созданием неприбыльной организации или ведения уже существующей деятельности.

Дополнительную полезную информацию для некоммерческих организаций и стоимость наших услуг вы можете просмотреть здесь.

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: