Неприбыльные организации. Виды и нормативное регулирование

Стоимость услуг:

Отзывы наших клиентов

Налоговый кодекс Украины четко определяет неприбыльные предприятия, учреждения и организации как освобожденные от налога на прибыль. Этот статус позволяет сосредоточить ресурсы на реализации социально важных проектов и инициатив, без дополнительных финансовых нагрузок. Однако для успешной деятельности неприбыльных организаций важно понимать их виды, особенности и основные отличия от прибыльных организаций.

В нашей статье мы подробно рассмотрим все ключевые аспекты, которые вам нужно знать о неприбыльных организациях (далее – НО) в Украине. Однако важно не только понимать общие требования, но и учитывать специфику регистрации и ведения НО в современных условиях, что довольно трудно без соответствующего опыта. Мы предлагаем исчерпывающие юридические консультации, а при необходимости и помощь в регистрации неприбыльной организации.

В частности, наша команда обеспечивает быструю (прискоренную) и беспроблемную регистрацию неприбыльной организации благодаря нашему более 18-летнему опыту и детальному знанию актуальных требований. Мы поможем вам со всеми юридическими вопросами, от создания индивидуальных уставов до внесения изменений в уже существующие организации. Наши услуги включают в себя также бухгалтерское сопровождение, организацию перевода документов, помощь с открытием банковских счетов, поддержку в получении грантов и другие услуги. С нами вы можете быть уверены во всесторонней поддержке и профессионализме на любом этапе вашей деятельности.

Статья на тему: Особенности регистрации благотворительных организаций и фондов.

Виды некоммерческих организаций: как классифицируются некоммерческие организации в Украине:

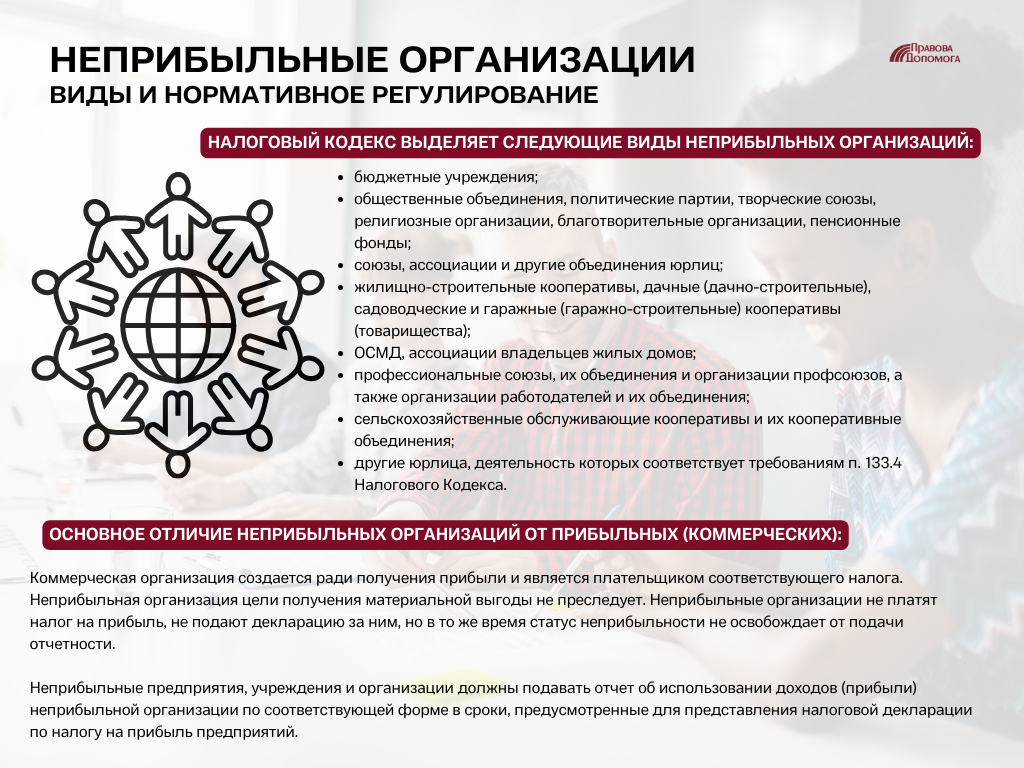

Налоговый Кодекс выделяет следующие виды неприбыльных организаций в Украине:

- бюджетные учреждения;

- общественные объединения, политические партии, творческие союзы, религиозные организации, благотворительные организации, пенсионные фонды;

- союзы, ассоциации и другие объединения юрлиц;

- жилищно-строительные кооперативы, дачные (дачно-строительные), садоводческие и гаражные (гаражно-строительные) кооперативы (товарищества);

- ОСМД, ассоциации владельцев жилых домов;

- профессиональные союзы, их объединения и организации профсоюзов, а также организации работодателей и их объединения;

- сельскохозяйственные обслуживающие кооперативы и их кооперативные объединения;

- другие юрлица, деятельность которых соответствует требованиям

п. 133.4 Налогового Кодекса.

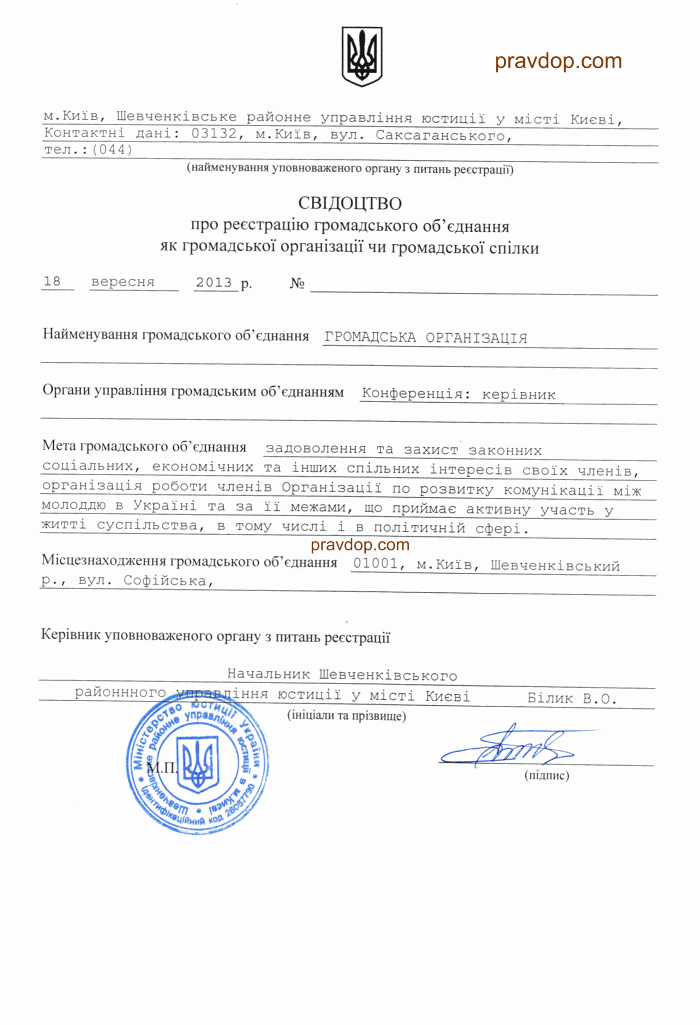

Наиболее распространенными видами неприбыльных организаций являются общественные объединения и благотворительные организации.

Общественное объединение - это сообщество, в которое входят физические лица и/или юрлица частного права, целью которого является защита прав и свобод, осуществляемая совместными усилиями, а также обеспечение удовлетворения общественно необходимых интересов.

Статья на тему: Формы и виды общественных объединений.

Благотворительная организация - это юрлицо частного права, созданное для осуществления благотворительной деятельности. БО действует в соответствии с утвержденной программой, целью которой является решение задач, соответствующих целям организации, указанным в уставе. Благотворительная организация может быть основана как благотворительное общество, благотворительное учреждение или благотворительный фонд.

Требования к общественным неприбыльным организациям

НКУ содержит следующие требования к организациям, которые стремятся получить статус неприбыльности:

- такая организация должна создаваться и проходить процесс регистрации в установленном законом порядке;

- учредительные документы организации должны содержать запрет распределения полученных доходов (прибыли) или их части среди учредителей, членов организации, работников (кроме оплаты их труда, начисления единого социального взноса), членов органов управления и других связанных с ними лиц;

Статья на тему: Устав общественной организации. Консультация юриста.

- учредительные документы должны предусматривать передачу активов другим НО соответствующего вида или зачисления их в доход бюджета в случае прекращения юрлица;

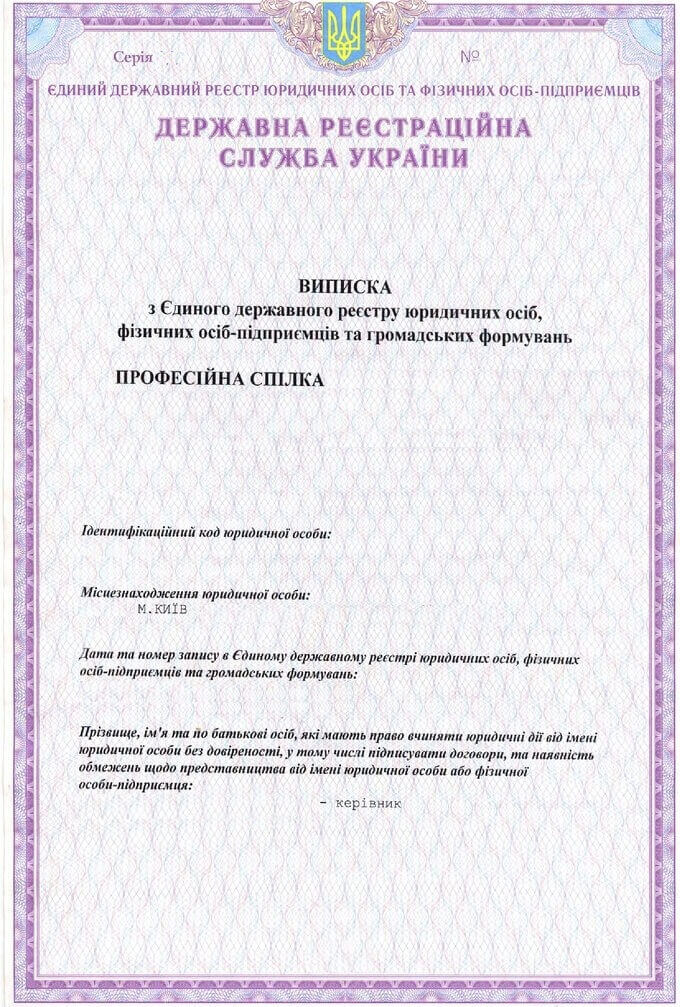

- такая организация должна быть внесена контролирующим органом в Реестр неприбыльных организаций;

Статья на тему: Включили общественную организацию в новый реестр неприбыльности.

- доходы (прибыль) неприбыльной организации должны использоваться исключительно для финансирования расходов на содержание такой неприбыльной организации, реализации цели (целей, задач) и направлений деятельности, определенных ее учредительными документами.

Основное отличие неприбыльных организаций в Украине от прибыльных (коммерческих)

Коммерческая организация создается ради получения прибыли и является плательщиком соответствующего налога. Неприбыльная организация цели получения материальной выгоды не преследует. Неприбыльные организации не платят налог на прибыль, не подают декларацию за ним, но в то же время статус неприбыльности не освобождает от подачи отчетности.

Неприбыльные предприятия, учреждения и организации должны подавать отчет об использовании доходов (прибыли) неприбыльной организации по соответствующей форме в сроки, предусмотренные для представления налоговой декларации по налогу на прибыль предприятий. Отчетность неприбыльных организаций нужна для контроля расходов доходов (прибыли), ведь при нарушении целей использования придется заплатить налог и стать плательщиком налога на прибыль на общих основаниях.

Статья на тему: Отражение расходов и доходов в учете благотворительных организаций.

На нашем сайте вы сможете найти больше информации как создать благотворительный фонд с нуля в Украине, какие существуют гражданские организации, как происходит налогообложение неприбыльных организаций в Украине и многое другое относительно регистрации и функционирования неприбыльных организаций. Но если вас уже сейчас интересуют ответы на самые популярные вопросы регистрации различных форм неприбыльных организаций в Украине, вот некоторые из них.

Как зарегистрировать Общественный союз в Украине

Общественный союз – это отдельный вид общественных объединений в Украине. Его особенностью является то, что учредителями могут быть только юридические лица.

Однако даже если наличие юридических лиц-участников несколько сузит ваши варианты касательно вида объединения, остается множество вопросов о том, как именно построить структуру такого союза, какие органы управления выбрать, и как сделать так, чтобы работа союза соответствовала вашим планам и целям.

Важно! Ваше видение структуры и управления Союзом можно и нужно закрепить в его Уставе. Однако важно знать, насколько вы можете изменить текст Устава, как вы можете подогнать структуру организации под свое видение.

Для регистрации Союза необходимы коды ЕГРПОУ юридических лиц, которые будут учредителями. Также для подготовки документов требуется информация о:

- руководителе и местонахождении будущего союза;

- наименование.

Внимание! Юрлица принимают участие в образовании общественного союза через своих руководителей или через уполномоченных лиц, которые, в свою очередь, действуют на основании доверенности.

Вся информация превращается в пакет документов, среди которых:

- устав общественного союза;

- протокол учредительного собрания союза;

- протоколы всех юридических лиц-учредителей;

- сведения об уполномоченных лицах;

- сведения о руководящих органах;

- структура собственности;

- заявление для регистрации.

Следует также подать оригиналы доверенностей на каждую уполномоченную особу, которая представляла юридическую особу-учредителя.

Устав общественного союза – согласованный и установленный учредителями объем правил, регулирующих, координирующих деятельность союза, его взаимоотношения с другими союзами и гражданами, права и обязанности.

Подготовка к написанию Устава начинается с того, что вы определяете для себя основные нюансы управления Союзом, которые вы хотели бы ввести. В дальнейшем мы рассмотрим все ваши идеи и проанализируем возможность их воплощения в соответствии с законом. Мы также посоветуем, что обязательно нужно указать в Уставе, чтобы защитить себя и участников, основываясь на нашем опыте работы с Союзами.

Ни в коем случае ваша подготовка не должна начинаться с загрузки шаблонного Устава из интернета – таким образом вы будете подвергать опасности Союз, и вопросы, которые можно было бы предусмотреть заранее, придется решать в судебном порядке.

Интересно: Органы управления Общественным Союзом

Какая информация указывается в Уставе Общественного Союза? В первую очередь есть положения, данные, которые обязательно нужно указывать, в частности:

- название, в том числе и сокращенное;

- цель и направления деятельности;

- порядок обретения и прекращения членства (участия), права и обязанности его членов (участников);

- полномочия руководителя, высшего органа управления, других органов управления, порядок их формирования и смены состава, срок полномочий;

- периодичность заседаний и процедуру принятия решений руководящими органами;

- порядок отчетности руководящих органов объединения перед его членами (участниками);

- порядок обжалования решений, действий, бездействия руководящих органов объединения и рассмотрения жалоб;

- источники поступления и порядок использования средств и другого имущества объединения;

- порядок создания, деятельности и прекращения деятельности обособленных подразделений (если таковые будут создаваться);

- порядок внесения изменений в устав;

- порядок принятия решения о самороспуске или реорганизации объединения, а также использования его средств и другого имущества, которые останутся после самороспуска.

Клиент перед регистрацией ОС должен четко решить, какие обязанности должны быть у членов союза, имеющих право голоса, для того, чтобы считалось, что они участвуют в развитии союза. Например, они могут возглавлять работу определенного направления (департамента), участвовать во всех собраниях Правления и т.п. Такие тонкости устройства общества может определить только Клиент. И это следует задокументировать, чтобы не возникло проблем в будущем, и управление Общественным союзом было в правильных руках, как это необходимо Клиенту.

При разработке структуры управления союзом лучше воздержаться от создания консультативных и совещательных органов со сложной процедурой избрания либо противоречивыми возможностями. Или, если такая необходимость есть – поручить разработку схемы юристам.

С другой стороны, возможность создания исполнительного и совещательного органов достаточно перспективна. Один из них – будет Правлением, другой – Президент, так они будут регулировать и контролировать работу Общественного союза или друг друга. При этом исполнительный орган может быть как коллегиальный, так и состоять из одного лица, например, директора или президента.

Установив четкий список обязательных сведений, разрешено определять и другие важные принципы его деятельности. Учредители ОС имеют законные основания проявить собственный подход, в частности, продумать уникальные направления деятельности, формы их реализации и другое. Конечно, если они не будут противоречить действующему законодательству. Например, уставом организации может быть предоставлено руководителю почетное право занимать должность Президента, а срок действия его полномочий определить аж в 10 лет.

Устав – это основной документ, поэтому следует тщательно поработать с ним. В Союзе могут существовать и дополнительные документы, регулирующие его деятельность, однако основным документом, к которому будут обращаться, является именно Устав. Есть и такие вещи, о которых не стоит забывать при подготовке Устава.

Скажем, кроме основных направлений деятельности планируется осуществление неких благотворительных акций. К примеру, одним направлением будет материальная поддержка других юридических лиц, а кроме этого планируется получение добровольных пожертвований, то есть доходы от посторонних физических, юридических лиц. Следует это указать в источниках финансирования и зафиксировать в направлениях деятельности, чтобы в будущем это финансирование, которое будет оцениваться как доходы, можно было использовать на направления деятельности, согласно уставу.

Если вы планируете регистрацию Общественного Союза – не рискуйте своими интересами, временем и доверием других участников – обращайтесь к профессионалам. Мы создадим именно такой Союз, который будет отвечать вашим целям и планам.

Регистрация Всеукраинской общественной организации: что дает статус?

Что дает такой статус – Всеукраинская ОО? В первую очередь расширяет границы влияния Общественной организации на общественном поле. По сути, такой статус показывает, что данное общественное объединение имеет подразделения в большинстве административно-территориальных единиц Украины.

Но есть и более весомый плюс получение Всеукраинского статуса – возможность претендовать на гранты от государства. Понятно, что далеко не каждая организация сможет претендовать на грант, даже имея Всеукраинский статус. Здесь огромную роль играет направленность публичной организации, например, защита прав инвалидов, ветеранов либо молодежные и детские организации.

Получение Всеукраинского статуса ОО предусматривает выполнение четко указанных требований и процедур, и происходит сам процесс обретения статуса следующим образом:

1. В первую очередь регистрируются отдельные подразделения ОО в областях Украины. Согласно украинскому законодательству о подтверждении Всеукраинского статуса, такие подразделения следует организовать в большинстве административно-территориальных единиц. Опираясь на практику, которую мы имели – это не менее чем в 14 областях Украины.

2. Документы для образования указанных подразделений необходимо подавать по месту регистрации самой Общественной организации. Это означает, что если ОО зарегистрировано в Киеве, а отдельные подразделения создаются, например, в Харькове и Житомире, то бумаги подаются в территориальное управление юстиции города Киева.

Документы, необходимые для создания отдельных подразделений:

- заявление;

- решение о создании подразделения.

3. После образования подразделений следует пройти процедуру подтверждения Всеукраинского статуса в Минюсте. Для этого необходимо предоставить заявление о государственной регистрации подтверждения Всеукраинского статуса в территориальное управление юстиции по месту регистрации ОО.

Важно! Всеукраинский статус ОО проверяется ежегодно органом по регистрации по сведениям в ЕГР. ГО может не пройти эту проверку в случае, если не была обновлена информация в реестре организации, а также если были закрыты какие-либо из подразделений, и об этом не сообщили Государственную регистрационную службу.

Примечание юриста: Если вы хотите, чтобы ваше общественное объединение имело возможность осуществлять свою деятельность на международной арене, но не хотите при этом получать Всеукраинский статус – это не проблема. Для этого необходимо правильно составить устав ОО, в котором следует грамотно прописать положение раздела о международном сотрудничестве.

Если вы хотите вывести свою ОО на новый уровень, поручите это дело нам и мы поможем вам с успешным получением Всеукраинского статуса.

Как зарегистрировать Всеукраинский профсоюз?

Профсоюзы – это некоммерческие объединения, которые создаются с целью защиты профессиональных интересов участников. Такие организации могут создаваться как первичными организациями на отдельных предприятиях, так и иметь местный, региональный или даже Всеукраинский статус.

Для получения именно Всеукраинского статуса, профсоюз должен иметь местные центры в не менее чем 14 областях Украины. Ну а начать необходимо с разработки документов профсоюза, в первую очередь учредительных – Устава и Протокола организационных собраний.

Помните, именно от того, что вы сначала зафиксируете в Уставе профсоюза, будет зависеть, сможет ли он выполнять возложенные на него функции. Также при разработке Устава объединения можно детально продумать и зафиксировать такие важные аспекты работы профсоюза как:

- Вступление в профсоюз;

- Органы управления профсоюза, их переизбрание и формирование;

- Права и обязанности участников профсоюза;

- Особый порядок проведения организационных собраний и многое другое.

Важно! Минюст не может отказать в регистрации профсоюза, но может потребовать дополнительную документацию, если были поданы несоответствующие требованиям документы. Таким образом, процесс регистрации может затянуться на достаточно долгий срок.

А еще больше полезной и интересной информации для некоммерческих организаций вы найдете здесь. Поднимайте свою деятельность на новый уровень с нашей поддержкой!

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

Услуги по теме данного материала

Наши публикации по этой тематике

Другие публикации

Порядок создания балансирующих групп и получения статуса СВБ. Особенности договорного оформления и минимизация финансовых рисков несбалансированности.

Требования НКРЭКУ к сайту поставщика электроэнергии. Правила подготовки обязательной информации для лицензии.

Порядок оформления идентификационного кода для иностранных граждан в 2026 году. Необходимые документы, сроки и возможности дистанционного получения ИНН.

Последствия содержания неработающей компании и юридические методы прекращения деятельности. Разница между классической процедурой ликвидации и продажей корпоративных прав.

Другие наши авторы