Сущность лизинга и его самых распространенных видов

Стоимость услуг:

Отзывы наших клиентов

... работа в совместных проектах дала возможность убедиться в вашем высоком профессиональном уровне

В условиях экономического кризиса предоставление лизинговых услуг становится все более актуальной темой. Лизинг является эффективным средством для предоставления субъектам хозяйственной деятельности, которые не имеют достаточно средств, в временное платное пользование необходимого для занятия бизнесом оборудования, машин и т.д. (основных средств). Кроме этого, лизингополучатель обретает право выкупить такое имущество после окончания договора лизинга. В этой статье мы попробуем рассмотреть детальней, что такое лизинг и какая разница существует между самыми распространенными видами лизинга, такими как финансовый и оперативный.

Понятие лизинга можно найти в ряде нормативных актов. Согласно Гражданскому кодексу Украины договором лизинга является передача лизингодателем лизингополучателю собственного имущества, что было приобретено по предварительной договоренности с лизингополучателем либо без такой договоренности, в временное платное пользование. Хозяйственный кодекс определяет понятие лизинга через инвестиционную деятельность, благодаря которой предмет лизинга передается в временное платное пользование. Налоговый кодекс содержит определение данного понятия как операции. С учетом вышеуказанных понятий можно говорить о том, что лизинг – это передача в платное строковое пользование имущества, которое может быть приобретено или изготовлено специально для лизингополучателя по предварительной договоренности с лизингодателем.

В то же время Налоговый кодекс определяет еще один характерный признак лизинга – имущество, которое может быть предметом договора. Таким имуществом могут быть только основные фонды (средства), которые используются в хозяйственной деятельности предпринимателями. Это могут быть, например, оборудование для производства, транспортные средства, приборы и инвентарь. Главными характеристиками этих материальных активов является то, что их стоимость уменьшается в связи с физическим или моральным сносом, а предусмотренный срок использования составляет более чем один год. Если же стоимость основного фонда составляет менее чем 6000 гривен, то он будет считаться таким.

Выяснив основные характеристики лизинга, мы переходим к анализу видов лизинга согласно действующему законодательству. Самыми распространенными видами лизинга являются оперативный и финансовый. Если финансовому лизингу посвящен отдельный законодательный акт – Закон Украины «О финансовом лизинге», то оперативный лизинг регулируется отдельными нормами разных актов. Вышеупомянутый Закон не дает четкого понимания того, в чем заключается специфика именно финансового лизинга. Только благодаря нормам Налогового кодекса можно найти главные отличия оперативного и финансового лизинга. Оперативным лизингом признают хозяйственную операцию физического или юридического лица, что предусматривает передачу лизингополучателю основного фонда, приобретенного либо изготовленного лизингодателем, на других условиях чем те, что предусматриваются финансовым лизингом. Таким образом, характерные признаки этого вида лизинга отсутствуют. Вместо этого мы можем рассмотреть особенности лизинга, при которых он считается финансовым.

Первой чертой именно финансового лизинга есть то, что объект лизинга передается на такой срок пользования, на протяжении которого будет амортизировано не менее чем 75 процентов его первоначальной стоимости. То есть если амортизировано менее 75%, то можно говорить об оперативном лизинге. Характеризируя эту черту, можно указывать о другом взаимосвязанном признаке – соответственно, если остаточная стоимость объекта по окончанию срока договора составляет не более как 25 процентов первоначальной стоимости, то это также финансовый лизинг.

Другая особенность финансового лизинга также связанная с первоначальной стоимостью объекта лизинга. Если общая стоимость платежей лизингополучателя равна или превышает вышеуказанную первоначальную стоимость, то это считается финансовым лизингом.

Как уже упоминалось ранее, оперативный лизинг может предоставляться как физическими лицами, так и юридическими. В то время как лизингодателями при финансовом лизинге могут быть только юридические лица.

Следующим признаком финансового лизинга является то, что согласно договору лизингополучатель обязан на протяжении вышеупомянутого строка выкупит объект лизинга по указанной цене. В то же время оперативный лизинг не предусматривает такого обязательного условия в договоре.

Последней особенностью финансового лизинга есть уникальность объекта лизинга, что был изготовлен или приобретен именно для лизингополучателя. Имущество согласно такому договору создается/покупается с учетом технологических характеристик, которые нужны для целей лизингополучателя. То есть такой объект не может быть использован другими лицами, кроме лизингополучателя. При оперативном лизинге объект лишен этих характеристик и является пригодным для дальнейшего использования не одним лизингополучателем.

Законодательство не лишает возможности сторон договора лизинга определить его оперативным, даже если он соответствует вышеуказанным характеристикам и относится к финансовому лизингу. В этом случае необходимо обязательно прописать в договоре, что он является именно оперативным. Указав такой вид операции, она не может быть изменена в дальнейшем. Прописывая условия договора оперативного лизинга, необходимо не спутать его с обычной арендой. Согласно Гражданскому кодексу Украины между ними существует ряд различий, которые касаются целей договора, объекта договора, способа приобретения права собственности на объект договора лизингодателем или арендодателем и т.д.

Практическая сторона различия договоров оперативного и финансового лизинга заключается в налоговых нюансах, которые предусмотрены в Налоговом кодексе Украины и Приказе Министерства финансов Украины «Об утверждении Положения (стандарта) бухгалтерского учета 14 «Аренда». Несмотря на то, что право распоряжения предметом финансового лизинга принадлежит лизингодателю, на балансе он будет находиться именно в лизингополучателя. Таким образом, насчитанная амортизация за использование основных фондов будет уменьшать прибыль до налогообложения последнего. Кроме этого, лизингополучатель также получает вместо лизингодателя кредит на сумму НДС от стоимости предмета договора лизинга. Также нужно учитывать то, что именно при финансовом лизинге пользователю гарантируется право выкупа основного средства после окончания срока договора. За такими практическими аспектами можно различить договор финансового и оперативного лизинга.

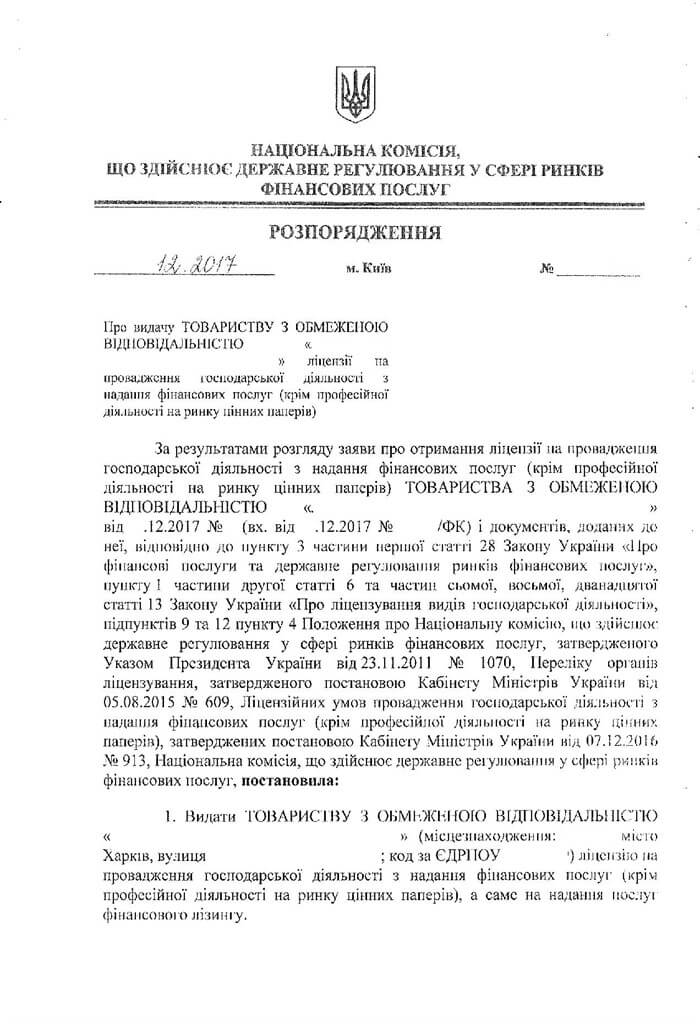

Законодательство прямо не предусматривается необходимости получения лицензии на ведения хозяйственной деятельности в сфере оперативного лизинга. Проанализировав нормативно-правовую базу, можно сделать вывод, что оперативный лизинг, в отличие от финансового, не требует получения этого разрешительного документа. Орган лицензирования также указывает на то, что только финансовый лизинг требует лицензирования перед тем, как услуги предоставляются.

Именно такими характерными особенностями отличается лизинговая деятельность и ее самые популярные виды. С условиями получения лицензии на предоставления услуг финансового лизинга, Вы может ознакомиться по ссылке.

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: