Сутність лізингу та його найпоширеніших видів

Вартість послуг:

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

В умовах економічної кризи надання лізингових послуг стає все більш актуальною темою. Лізинг є ефективним засобом для надання суб’єктам господарської діяльності, які не мають достатньо коштів, у тимчасове платне користування необхідного для зайняття бізнесом обладнання, машин тощо (основних засобів). Окрім цього, лізингоодержувач отримує право викупити таке майно після закінчення договору лізингу. У цій статті ми спробуємо розглянути детальніше, що таке лізинг та яка різниця існує між найпоширенішими видами лізингу, такими як фінансовий та оперативний.

Поняття лізингу можна знайти у ряді нормативних актів. Згідно з Цивільним кодексом України договором лізингу є передача лізингодавцем лізингооодержувачу власного майна, що було придбане за попередньою домовленістю з лізингоодержувачем або без такої згоди, у тимчасове платне користування. Господарський кодекс дає визначення лізингу через інвестиційну діяльність, завдяки якій предмет лізингу передається у тимчасове платне користування. Податковий кодекс містить визначення даного терміну як операції. З урахуванням вищевказаних понять можна говорити про те, що лізинг – це передача у платне строкове користування майна, яке може бути придбане чи виготовлене спеціально для лізингоодержувача за попередньою домовленістю з лізингодавцем.

Водночас Податковий кодекс визначає ще одну характерну ознаку лізингу – майно, яке може бути предметом договору. Таким майном можуть бути лише основні фонди (засоби), які використовуються для господарської діяльності підприємцями. Це можуть бути, наприклад, обладнання для виробництва, транспортні засоби, прилади та інвентар. Головними характеристиками цих матеріальних активів є те, що їхня вартість зменшуватиметься у зв’язку з фізичним чи моральним зносом, а передбачуваний строк використання становить понад один рік. Якщо ж вартість основного фонду становить менше ніж 6000 гривень, то він не вважатиметься таким.

З’ясувавши основні характеристики лізингу, ми переходимо до аналізу видів лізингу згідно з чинним законодавством. Найпоширенішими видами лізингу є оперативний та фінансовий. Якщо фінансовому лізингу присвячений окремий законодавчий акт – Закон України «Про фінансовий лізинг», то оперативний лізинг регулюється окремими нормами різних актів. Вищезгаданий Закон не дає чіткого розуміння того, у чому полягає специфіка саме фінансового лізингу. Лише завдяки положенням Податкового кодексу можна знайти головні відмінності оперативного та фінансового лізингу. Оперативним лізингом визнається господарська операція фізичної або юридичної особи, що передбачає передачу лізингоодержувачу основного фонду, придбаного або виготовленого лізингодавцем, на умовах інших ніж ті, що передбачаються фінансовим лізингом. Таким чином характерні ознаки цього виду лізингу відсутні. Натомість ми можемо розглянути особливості лізингу, за яких він вважається фінансовим.

Першою рисою саме фінансового лізингу є те, що об’єкт лізингу передається на такий строк користування, протягом якого буде амортизовано не менш як 75 відсотків його первісної вартості. Тобто якщо амортизується менше ніж 75%, то можна говорити про оперативний лізинг. Характеризуючи цю рису, можна зазначити про іншу взаємопов’язану ознаку – відповідно, якщо залишкова вартість об’єкту по закінченню строку договору становить не більше як 25 відсотків первісної вартості, то це також є фінансовий лізинг.

Інша особливість фінансового лізингу також пов’язана з первісною вартістю об’єкту лізингу. Якщо загальна сума платежів лізингоодержувача дорівнює або перевищує вищезазначену первісну вартість, то це вважатиметься фінансовим лізингом.

Як вже згадувалося раніше, оперативний лізинг може надаватися як фізичним особами, так і юридичними. У той час як лізингодавцями при фінансовому лізингу можуть бути лише юридичні особи.

Наступною рисою фінансового лізингу є те, що згідно з договором лізингоодержувач зобов’язаний протягом вищезгаданого строку викупити об’єкт лізингу за вказаною вартістю. У той час для оперативного лізингу не є обов’язковою наявність такої умови у договорі.

Останньою особливістю фінансового лізингу є унікальність об’єкту лізингу, що був виготовлений або придбаний саме для лізингоодержувача. Майно за таким договором створюється/купується з урахуванням технологічних характеристик, які є потрібними для цілей лізингоодержувача. Тобто такий об’єкт не може бути використаний іншими особами, крім лізингоодержувача. За оперативним лізингом об’єкт позбавлений цих характеристик і є придатним для подальшого користування не одним лізингоодержувачем.

Законодавство не позбавляє можливості сторін договору лізингу визначити його оперативним, навіть якщо він відповідає вищезгаданим характеристикам і відноситься до фінансового лізингу. У цьому разі необхідно обов’язково прописати у договорі, що він є саме оперативним. Вказавши такий вид операції, вона не може бути змінена у подальшому. Прописуючи умови договору оперативного лізингу, необхідно не сплутати його із звичайною орендою. Згідно з Цивільним кодексом України між ними існує ряд відмінностей, які стосуються цілей договору, об’єкта договору, способу набуття права власності на об’єкт договору лізингодавцем чи наймодавцем тощо.

Практична сторона розрізнення договорів оперативного та фінансового лізингу полягає у податкових нюансах, які передбачені у Податковому кодексі України та Наказі Міністерства фінансів України «Про затвердження Положення (стандарту) бухгалтерського обліку 14 «Оренда». Незважаючи на те, що право розпорядження предметом фінансового лізингу належить лізингодавцеві, на балансі він перебуватиме саме у лізингоодержувача. Таким чином нарахована амортизація за використання основних фондів зменшуватиме прибуток до оподаткування останнього. Окрім цього, лізингоодержувач також отримує замість лізингодавця кредит на суму ПДВ від вартості предмету договору лізингу. Також потрібно враховувати те, що саме при фінансовому лізингу користувачу гарантоване право викупу основного засобу після закінчення строку договору. За такими практичними аспектами можна розрізнити договір фінансового та оперативного лізингу.

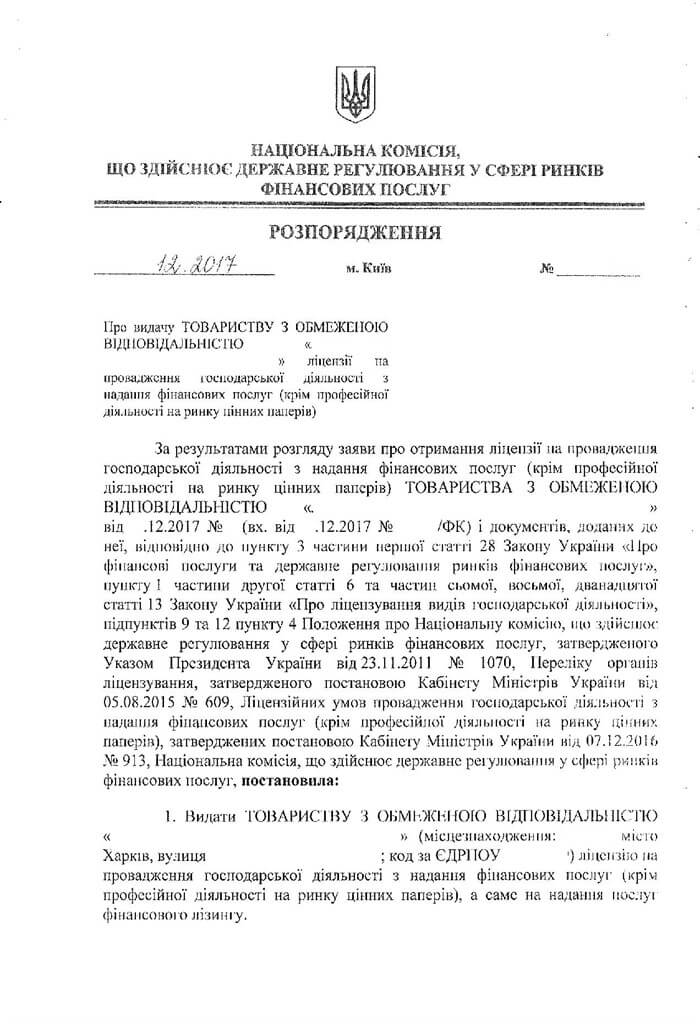

Законодавство прямо не передбачає необхідності отримання ліцензії на провадження господарської діяльності у сфері оперативного лізингу. Проаналізувавши нормативно-правову базу, можна зробити висновок, що оперативний лізинг, на відміну від фінансового, не потребує отримання цього дозвільного документа. Орган ліцензування також вказує на те, що лише фінансовий лізинг вимагає ліцензування перед тим, як послуги надаватимуться.

Саме такими характерними рисами вирізняється лізингова діяльність та її найпоширеніші види. З умовами отримання ліцензії на надання послуг фінансового лізингу, Ви можете ознайомитися за посиланням.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: