Бухгалтерская и другая отчетность благотворительных фондов в Украине

Стоимость услуг:

Отзывы наших клиентов

Работа благотворительных организаций приобретает все большую актуальность. Деятельность таких организаций направлена на оказание помощи бенефициарам (физическим и юридическим лицам).

Помощь должна предоставляться в пределах сфер, обусловленных действующим законодательством и уставной цели.

Одной из наиболее распространенных форм благотворительных организаций является благотворительный фонд.

В соответствии с действующим законодательством благотворительный фонд - это юридическое лицо, обязанное вести учет и представлять отчетность в установленном на законодательном уровне порядке.

Основным отличием благотворительных организаций от коммерческих предприятий является то, что целью благотворительных организаций не может быть получение прибыли.

Казалось бы, нет прибыли - нет налогов и дополнительных вопросов со стороны контролирующих органов. Но это не так. Конечно, государство позволяет благотворительным организациям воспользоваться определенной льготой в виде статуса неприбыльной организации. Но во избежание неправомерного использования данной льготой налоговые службы и банки осуществляют контроль деятельности неприбыльных организаций с особым вниманием.

Контроль соблюдения ограничений осуществляется банковскими учреждениями и налоговыми органами. Сегодня мы подробнее поговорим о контроле со стороны налоговой.

Для того чтобы понять, из чего состоит отчетность благотворительного фонда и какое значение имеет для реального функционирования вашей организации, поговорим о расходах фонда, налогообложении и видах отчетности.

Мы также дадим несколько интересных советов по деятельности фонда, например, как ввезти в Украину автомобиль для нужд фонда и какая отчетность должна быть при этом.

Это - только один из вопросов, которые мы помогаем решить для благотворительных организаций в Украине. Мы:

- Поможем найти лучшее решение для старта благотворительной деятельности в Украине: регистрация, покупка фонда, аккредитация представительства и т.д.;

- Предоставим все услуги в одном месте: юридический консалтинг, открытие счетов, бухгалтерский и кадровый учет, пейрол и многое другие;

- Решим специфические для фондов задачи: включение в реестры, работа с волонтерами, отчетность перед материнской организацией и т.д.;

- Возьмем на себя заботу о юридической безопасности фонда.

Интересно: Как открыть счет для благотворительного фонда в Украине?

Расходы благотворительного фонда в Украине

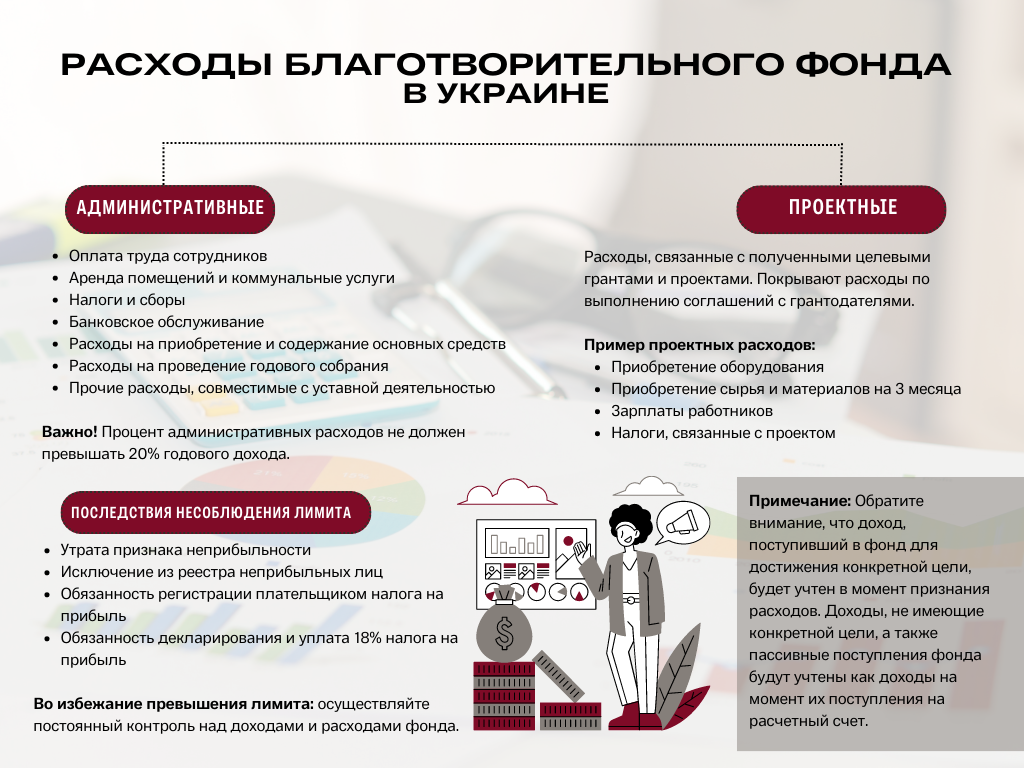

Административными расходами фонда (т.е. на его содержание) могут быть:

- оплата труда сотрудников;

- аренда помещений и коммунальные услуги;

- налоги и сборы;

- банковское обслуживание;

- затраты на приобретение и содержание основных средств;

- расходы на проведение годового собрания;

- другие расходы, не противоречащие уставной деятельности.

Важно! Процент данных расходов благотворительного фонда не должен превысить предел в размере 20% годового дохода.

Приведем пример определения данного лимита.

Благотворительный фонд в 2022 году получил грант в размере 2 млн. гривен. В течение года были получены услуги (признаны расходы) на 1,5 млн. гривен. Также фонд получил пассивные доходы в виде начисления процентов по остатку на депозитном счете в размере 20 тыс. гривен.

Примечание. Целевые поступления фонда признаются доходами в момент признания расходов. Нецелевые и пассивные поступления фонда признаются доходами в момент их поступления на расчетный счет.

То есть доходы фонда в 2022 году составляют 1,520грн (1,5 млн+20 тыс.грн).

Лимит административных расходов составляет 304 тыс.грн (1,520*20%).

Последствия несоблюдения лимита административных расходов:

- потеря признака неприбыльности;

- исключение из реестра неприбыльных лиц;

- обязанность регистрации плательщиком налога на прибыль (с первого числа месяца следующего после превышения лимита);

- обязанность декларирования суммы превышения лимита и уплаты 18% налога на прибыль (по размеру превышения).

Во избежание превышения лимита необходимо в течение года осуществлять постоянный контроль за доходами и расходами фонда.

Пути избежания превышения лимита административных расходов:

- реклассификация затрат на оплату труда – например, затраты на оплату труда руководителя фонда остаются в числе административных расходов, а других работников – относим к расходам проектов;

- расходы на юридическое, аудиторское сопровождение распределяется между проектами;

- командировочные расходы работников относить к проектной деятельности;

- и прочее.

Документами, которыми фиксируются направления отнесения расходов к административным или проектным, являются:

- учетная политика;

- смета доходов и расходов;

- другие внутренние политики.

Проектные расходы благотворительного фонда.

К проектным относятся расходы, которые несет предприятие для выполнения сделок, по которым было получено целевое финансирование.

Например, фонд получил грант для обустройства пекарни, которая будет предоставлять рабочие места людям с недостатками и ограниченными возможностями.

В соответствии с грантовым соглашением и сметой проекта, средства предоставляются для покрытия расходов (проектных):

- приобретение оборудования;

- приобретение сырья и материалов для обеспечения 3-х месяцев работы;

- расходы по зарплате работников;

- налоги связаны с проектом.

Интересно: Договор и акт или как подтвердить получение благотворительной помощи в документах фонда?

Налогообложение благотворительного фонда в Украине

В целях бухгалтерского учета на основании полученных денежных средств фонд признает доходы по следующему принципу:

1. Целевые доходы признаются доходами в периоде фактического понесения расходов. К примеру, в сентябре 2022 года фонд получил грант в размере 1,5 млн. грн. Грантовое соглашение действует в течение года, то есть его действие истекает в сентябре 2023 года. За период сентябрь-декабрь 2022 года фондом было использовано 780 тыс. грн. (получены товары и услуги). Соответственно, на 31.12.22 финансовые показатели фонда следующие:

- Средства на счете в банке – 720 тыс. грн

- Целевое финансирование – 720 тыс. грн

- Целевые доходы – 780 тыс. грн

- Целевые расходы. – 780 тыс. грн

2. Нецелевые (нацеленные на достижение уставной цели в целом, а не для отдельного проекта) и пассивные доходы признаются доходами в периоде их фактического получения на расчетный счет. К примеру, за 2022 год фонд получил 500 тыс. благотворительных взносов и пожертвований в т.ч., 4 тыс. грн дохода от курсовой разницы при конвертации взносов в иностранной валюте. За 2022 фондом было использовано 420 тыс. грн. Соответственно, на 31.12.22 финансовые показатели фонда следующие:

- Средства на счете в банке – 80 тыс. грн

- Нецелевые доходы – 496 тыс. грн

- Пассивные доходы – 4 тыс. грн.

- Расходы – 420 тыс. грн

Важно! Поступления средств не подлежат обложению налогом на прибыль при условии их правильного документального оформления. Об этом мы рассказывали здесь.

Наличие признака неприбыльности не освобождает благотворительную организацию от уплаты других налогов, таких как:

- НДФЛ, ВС, ЕСВ – в случае, если между фондом и его работниками возникают трудовые отношения;

- НДС – в случае, если организация осуществляет поставки товаров и услуг на территории Украины, подлежащие налогообложению в соответствии с действующим законодательством.

Примечание: Обязательная регистрация фонда плательщиком НДС возникает в момент, когда фондом в календарном году совершено налогооблагаемых операций на сумму более 1 млн. грн. К примеру, если фонд осуществляет продажу товаров или оборудования (вырученные средства направляет на решение уставной цели) и объем таких продаж достиг 1 млн. грн - фонд подлежит регистрации плательщиком НДС. Если фонд не осуществляет продажи, а только получает пособие с целью дальнейшей передачи бенефициарам – обязательная регистрация не возникает.

При необходимости фонд может быть зарегистрирован плательщиком НДС на добровольных основаниях.

- Транспортный налог – если фонд является владельцем транспортного средства;

- Земельный налог – если фонд является собственником земельного участка;

- Налог на недвижимое имущество – если фонд является собственником недвижимости.

Интересно: Обретение статуса волонтерской организации в Украине

Отчетность благотворительной организации в Украине

В соответствии с требованиями действующего законодательства, каждая неприбыльная организация должна отчитываться по результатам своей деятельности перед:

- контролирующими органами (налоговая, статистика);

- донорами и благотворителями;

- учредителями.

Своевременность и правильность формирования отчетности – один из элементов, свидетельствующих о прозрачности и легальности деятельности организации.

Существуют следующие виды отчетности благотворительной организации:

1. Управленческая отчетность.

Основой управленческой отчетности является смета. Она формируется посредством плана поступлений и расходов, позволяя организации сформировать цель, которую нужно достичь.

Плановую смету формируют в целом по деятельности организации (в начале календарного года) и/или непосредственно под каждый проект (под донора, перед началом проекта).

Важно! Смета должна быть утверждена собранием членов организации. Утверждение сметы свидетельствует о согласовании членами организации целевых направлений доходов и расходов. Форма сметы выглядит произвольно и утверждается внутренними политиками организации.

Наши специалисты могут помочь вам в разработке сметы.

2. Донорская отчетность.

Данная отчетность представляется донорам, благотворителям, грантодателям. Форма, сроки отчетности и составляющие отчетности описываются в договорах и соглашениях.

Финансовая информация донорской отчетности гарантирует использование фондом донорских средств внутри оговоренных договорными договоренностями.

3. Налоговая и финансовая отчетность.

Налоговая и финансовая отчетность является результатом всей деятельности организации. Финансовая отчетность - это неотъемлемая часть налоговой отчетности.

Основными налоговыми отчетами являются:

- Отчет об использовании доходов неприбыльной организации – подается в ГНС один раз в год.

- Финансовая отчетность (сокращенная форма баланса и отчета о финансовых результатах).

Важно! Отсутствие деятельности не означает, что отчетность не представлять. В случае отсутствия операций фонд представляет отчет с пустыми сроками.

Дополнительные отчеты, которые представляет фонд в налоговые органы (при наличии операций):

- Налоговый расчет начисленных доходов физических лиц и суммы начисленных выплат НДФЛ, ВС и ЕСВ

- Декларация по НДС

- Налоговая декларация по транспортному налогу

- Налоговая декларация по земельному налогу

- Налоговая декларация по налогу на недвижимое имущество

Благотворительные организации, особенно крупные международные организации, которые сегодня приходят в Украину, нуждаются в помощи профессионального бухгалтера и юриста. Не только потому, что боятся потерять статус неприбыльности или иметь проблемы с налоговой, хотя это важная причина. Но и потому, что обычно связаны регламентами и обязательствами по основной организации.

Их действия регламентированы, а основная организация и иностранные благотворители обычно очень внимательно относятся с отчетностью и документацией фондов в Украине.

Для таких организаций мы предлагаем отдельный пакет услуг – сопровождение благотворительных организаций, включающий в себя ведение бухгалтерской отчетности под контролем юриста.

Интересно: Оформление отношений между благотворительным фондом, работниками и волонтерами

Публичная отчетность благотворительного фонда в Украине

Информация о структуре доходов и расходов неприбыльной организации не является коммерческой тайной и конфиденциальной информацией.

Публичная отчетность является одним из способов доказательства прозрачности деятельности фонда. Четкие рамки и формы публичной отчетности благотворительных фондов на законодательном уровне не определены.

Форма отчетности определяется фондом без помощи других и утверждается внутренними политиками.

Совет юриста: Как осуществить покупку авто для последующей передачи ВСУ/военной части?

Фонд может осуществить приобретение транспортных средств с целью дальнейшей передачи ВСУ в:

- юридического лица (украинского);

- юридического лица (иностранца);

- физического лица (украинца);

- юридического лица (иностранца).

Примечание. Процедура приобретения авто и передачи его ВСУ почти одинакова, а налогообложение приобретения (в зависимости от продавца авто) отличается.

Документальное оформление приобретения авто с целью дальнейшей передачи бенефициарам благотворительной помощи (не ограничиваясь):

- Получение от воинской части запроса о потребности в автомобиле (письмо в произвольной форме).

- Приказ, согласно которому фонд принимает решение об оформлении процедуры покупки авто для удовлетворения потребностей воинской части.

- Оформление договора купли-продажи/пожалования (или иного вида договора) авто между фондом и юридическим/физическим лицом.

- Договор и/или Акт приема-передачи авто по факту его получения фондом и передачей бенефициара.

Наша команда предоставляет полный комплекс услуг для благотворительных организаций Украины. В него может входить:

- регистрация или приобретение готового благотворительного фонда в Украине;

- аккредитация представительства неприбыльной благотворительной организации в Украине;

- ведение бухгалтерской, кадровой отчетности благотворительного фонда;

- открытие счетов для благотворительного фонда в Украине;

- разработка документов для работы фонда, в том числе шаблонов договоров;

- сопровождение деятельности фонда квалифицированными юристами и т.д.

Если вы хотите получить профессиональную помощь для вашей благотворительной организации в Украине – обращайтесь к нашим специалистам.

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: