Какой банк или платежную систему выбрать для открытия счета для разного вида бизнеса за границей?

Во время либерализации валютного законодательства, интеграции экономики Украины в экономику Европейского Союза (далее – “ЕС”) и, к сожалению, войны страны агрессора против Украины, все более актуальным стает вопрос выхода компаний из Украины на европейский рынок, в том числе, открытие банковских счетов в банках и платежных системах ЕС.

Открытие счетов в юрисдикциях ЕС:

- облегчает расчеты с европейскими контрагентами, поскольку ускоряет прохождение платежей (в ЕС действует своя система банковских расчетов SEPA);

- облегчает прохождение комплаенса как платежей, так и компании в целом (считается, что банки ЕС перед открытием счета проводят строжайшую проверку относительно легальности бизнеса и легальности полученных средств).

В данной статье будет рассказано, как не потеряться в различных предложениях банков по открытию счетов именно в конкретном банке ЕС, или платежной системе ЕС, и как не потерять время и деньги в результате того, что комиссии банков ЕС или платежных систем ЕС будут гораздо выше, чем вы ожидали.

Интересно: Релокейт IТ компании из Украины в 2022 году

Что выбрать: банк или платежная система для получения средств за границей?

Прежде всего разберемся, чем отличаются банки от платежных систем. Оба вида финансовых институтов должны иметь соответствующую лицензию на банковские услуги в стране, где они зарегистрированы.

Различие состоит в следующем:

- банки открывают настоящие банковские счета для каждого клиента;

- платежные системы имеют в банке, простыми словами, один банковский счет, на который зачисляются средства клиентов, а в дальнейшем, средства каждого клиента распределяются на виртуальный кошелек клиента платежной системы, находясь физически на едином банковском счете платежной системы в банке партнере.

На что обратить внимание при выборе банка или платежной системы в ЕС?

Прежде всего, нужно узнать на какой вид бизнеса ориентируется соответствующий банк, или платежная система. Финансовый сектор ЕС построен иначе, чем в Украине. В ЕС у каждого банка есть специализация. Некоторые банки зарабатывают средства за счет расчетно-кассового обслуживания клиентов, а некоторые – за счет инвестиций клиентов в продукты банка с будущим вложением денег клиентов в выданные кредиты бизнесу.

Если вы выберете, например, для ведения текущей деятельности банк, специализирующийся на привлечении инвестиций клиентов, вы встретитесь с проблемой очень долгих обработок платежей и сверхбольших банковских комиссий за расчетно-кассовые операции. Данная проблема не касается платежных систем, поскольку они заключают договоры на открытие своих счетов в банках, специализирующихся именно на получении прибыли по расчетно-кассовому обслуживанию. Однако вам нужно узнать в каких банках открыты такие счета у платежных систем, для того чтобы быть уверенным, что банк-партнер имеет хорошую репутацию и находится в безопасной юрисдикции в плане защиты государством финансов вкладчиков.

Следующий вопрос – это с какими именно видами бизнеса и юрисдикциями работает банк, или платежная система. Данный вопрос возникает из того, что законодательство государств, где зарегистрированные финансовые учреждения могут запрещать работу с отдельными юрисдикциями или видами бизнеса. В общем случае такая информация содержится на сайте банка.

Есть проблема, связанная именно с платежными системами. Важно выбрать именно такую платежную систему, работающую под лицензию надежной юрисдикции. Например, такой юрисдикцией является Великобритания, а ее органом лицензирования – Financial Conduct Authority (FCA).

Следствием выбора платежной системы, зарегистрированной в ненадежной юрисдикции, является возможность потерять все свои деньги, находящиеся на счете в связи с мошенническими действиями как третьих лиц, так и работников такой платежной системы. Ведь условия лицензирования имеют как четкие требования к безопасности программного обеспечения, так и требования компенсации денежных средств клиентам в случае закрытия платежной системы, или потери лицензии.

Еще одним неприятным сюрпризом может быть такой факт, как передача данных обо всех ваших финансовых операциях в налоговые органы Украины, а также передача в налоговую полного профайла вашей компании в случае, если ваши хозяйственные операции будут казаться комплаенсу банка ЕС, или платежной системе ЕС подозрительными с точки зрения законности таких сделок.

Интересно: Регистрация компании в Польше: услуги юриста

Процесс выбора юрисдикции и банка для открытия счета

Рассмотрим пару примеров процесса избрания платежной системы или банка для того или иного лица.

Пример 1: физическое лицо.

Есть физическое лицо IT фрилансер, который не привязан к рабочему месту и хочет работать не находясь в Украине. Прежде всего, мы проанализируем, где ему лучше открыть счет: в банке, или платежной системе?

Для такого человека не имеет большого значения статус финансового института, поскольку фактически он будет получать деньги за проделанную работу и тратить их на повседневные нужды. Поэтому мы можем предложить данному лицу выбрать платежную систему для открытия счета, ведь платежные системы имеют меньшие комиссии, чем банки, и направлением их бизнеса является получение дохода с расчетно-кассовых операций.

В дальнейшем мы узнаем, в какой стране это лицо будет проводить максимальное количество времени, поскольку открытие счета в платежной системе может быть связано с физическим собеседованием претендента на открытие счета и сотрудником комплаенса платежной системы. Узнав эти данные, мы анализируем имеющиеся платежные системы, зарегистрированные в странах ЕС на следующую информацию:

- Работает ли платежная система с фрилансерами сферы IT, зарегистрированными в Украине? Если да, то проверяем финансовую лицензию какой страны имеет платежная система. Данный этап необходим, чтобы защитить Клиента от мошеннических действий или потери денег из-за банкротства финансового института. Из перечня платежных систем выбираем ту, которая работает под лицензией одной из стран ЕС.

- Является ли платежная система эмитентом банковских платежных карт? Ведь клиент должен свободно пользоваться счетом и производить платежи в повседневной жизни.

- Какой прайс-лист установлен на услуги платежной системы?

Получив всю информацию, вместе с клиентом необходимо выбрать несколько платежных систем из перечня, как мы заранее выбрали по данным параметрам. Как только платежная система выбрана, мы приступаем к процедуре открытия счета:

- Обращаемся к выбранным с клиентом платежным системам с запросом на предоставление перечня необходимых документов для открытия счета в платежной системе.

- Заполняем необходимые банковские формы, которые клиент должен только подписать и контролируем процесс сбора документов. Консультируем, какие документы лучше предоставить, например, для подтверждения резидентности клиента или опыта работы в заявленной сфере, где он работает. Предоставляем услуги по переводу документов (например, паспорт).

- Предоставляем пакет документов к платежной системе и готовим клиента к собеседованию, консультируя, какие именно вопросы будут и как на них правильно отвечать.

- После положительного решения об открытии счета в платежных системах выбираем, в какой именно платежной системе мы хотим иметь счет, ведь автоматически счет не открывается. Клиент должен подтвердить, что он действительно хочет открыть счет в данной платежной системе, и только после окончательного подтверждения Клиент получает доступ к своему счету в платежной системе.

Пример 2: компания.

К нам обратилась торговая фирма, которая намерена работать за границей, поэтому ей нужен счет в банке или платежной системе ЕС для проведения соответствующих платежей в процессе хозяйственной деятельности.

Для компаний, желающих иметь хозяйственные взаимоотношения с контрагентами из-за рубежа, очень важно иметь счет в банке по респектабельной юрисдикции и с кристально чистой историей. Это признак вашей благонадежности как партнера, поскольку вы должны пройти "пять кругов ада комплаенса" перед тем, как вам откроют банковский счет.

Поскольку платежные системы стабильно считаются "молодежными и айтишными" и это относительно новый продукт, то для компаний, занимающихся внешнеторговой деятельностью, мы будем предлагать открыть счет в одном из банков ЕС, а не в платежной системе.

Прежде всего, мы выберем перечень банков, направленных на получение дохода от расчетно-кассовых операций, и проведем анализ истории таких банков, включая их бенефициар (для того, чтобы исключить причастность банка к стране агрессора).

В дальнейшем мы обратимся к сотрудникам избранных банков из стран ЕС с чистой историей, с просьбой отправить прайс-листы с ценами за свои услуги и выберем с клиентом несколько банков. Учитывая сложную систему проверки банками своих будущих клиентов, мы будем также опираться на свой опыт работы с банками с позиции возможности проведения процедуры в принципе.

Как только такой банк будет выбран, мы приступаем к процедуре открытия счета:

- Мы запросим пакет документов, необходимый для открытия счета для клиента. После получения необходимого пакета, мы его проанализируем и предоставим исчерпывающую консультацию по поводу того, как описать схему ведения бизнеса, схему собственности компании, опыт компании в своей деятельности и другие необходимые данные для успешного открытия банковского счета.

- Мы поможем заполнить все банковские формы и сами составить список дополнительных документов для открытия счета. Фактически нам нужны только данные для составления документов.

- После направления документов мы подготовим клиента к собеседованию с сотрудником комплаенса банка, а после положительного решения банков об открытии счета клиента, выберем банк, где клиенту лучше открыть счет, исходя из количества и размера транзакций и банковских комиссий за эти операции.

Опираясь на многолетний опыт, мы с уверенностью можем утверждать, что к каждому клиенту нужно относиться индивидуально. Начинать знакомство с клиентом нужно, прежде всего, с тщательного анализа модели бизнеса, а именно:

- в какой стране открыта компания, которой хотят открыть счет в стране ЕС;

- какие виды хозяйственных операций будут производить владельцы компании.

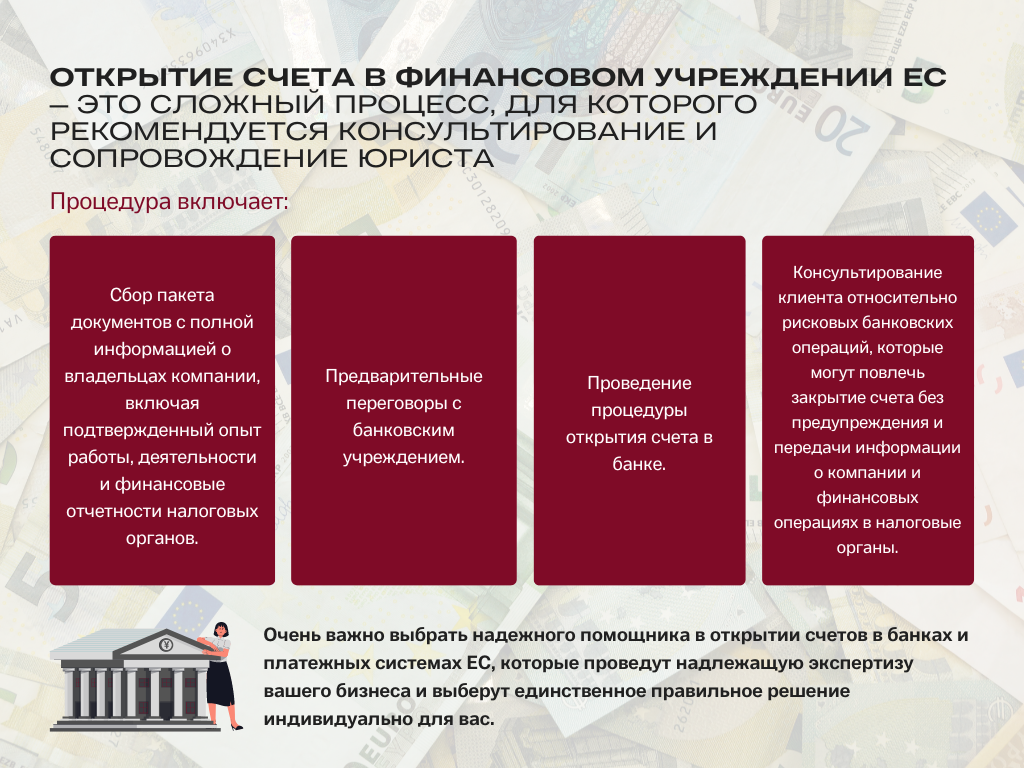

Клиента необходимо консультировать и сопровождать во время процесса открытия счета в финансовом учреждении ЕС. Открытие такого счета – это непростой процесс. Он включает в себя:

- сбор пакета документов, где должна быть полная информация о владельцах компании, включая подтвержденный опыт работы, опыт задекларированной хозяйственной деятельности и финансовые отчетности налоговых органов;

- проведение предварительных переговоров по банковскому учреждению;

- проведение самой процедуры в банке;

- консультирование клиента по вопросам, какие банковские операции могут считаться рисковыми и могут повлечь за собой закрытие счета без предупреждения и передачи полной информации о компании и финансовых операциях в налоговые органы.

Мы имеем большую экспертизу в решении вопроса как успешного открытия счетов в финансовых учреждениях ЕС, так и в дальнейшем в комфортном ведении бизнеса нашими клиентами через счета в банках или платежных системах ЕС, открытых с помощью нашей компании.

Очень часто посредники по открытию счетов берут деньги авансом, не указывая на данное обстоятельство и не проведя должной экспертизы, и когда финансовый институт отказывает в открытии счета, деньги не возвращают. Поэтому важно выбрать надежного помощника в открытии счетов в банках ЕС и платежных системах ЕС, которые проведут надлежащую экспертизу вашего бизнеса и выберут единственное правильное решение индивидуально для вас.

Именно так мы ведем нашего клиента при предоставлении услуги по открытию счетов в банках и платежных системах ЕС. Проводя полную индивидуальную экспертизу каждого клиента.

Доверяйте непростую процедуру открытия счета в банке ЕС или платежной системе ЕС профессионалам своего дела.

Стоимость наших услуг можно узнать здесь.

Стоимость решения вопросов обложения в Украине и за рубежом здесь.

Информация о выезде на ПМЖ – здесь.

Наши клиенты

Стоимость услуг:

Отзывы наших клиентов

... работа в совместных проектах дала возможность убедиться в вашем высоком профессиональном уровне

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: