Импорт услуг резидентом. Бухгалтерский и налоговый учет

Стоимость услуг:

Отзывы наших клиентов

... работа в совместных проектах дала возможность убедиться в вашем высоком профессиональном уровне

Когда ваша компания работает с нерезидентами, которые предоставляют ей услуги, вы обязательно сталкиваетесь с таким понятием как импорт услуг.

Импорт услуг - приобретение резидентом услуг у нерезидента независимо от места поставки услуги (на территории резидента или нерезидента).

Данное понятие достаточно обширное, так как включает в себя множество операций, от консультации до получения подписки или права на просмотр какой-либо информации. Именно такая разноплановость и делает импорт услуг достаточно специфической операцией.

При неправильном трактовании сути самой услуги или некорректном оформлении документов, компании часто подвергаются риску начисления штрафных санкций при прохождении проверок ВЭД. Например:

- неправильно определили место предоставление услуги, в результате чего не провели начисление НДС;

- суть реально предоставляемой услуги не соответствует описанию в документах, подтверждающих выполнение работ (договор, акт выполненных работ и другие) - не в полной мере начислили налоги;

- отсутствие отчета о выполнении работ, технического задания или других документов, которые подтверждают факт выполнения работ - не подтвержденные расходы;

- не провели корректировку финансового результата на сумму приобретения у нерезидента, который зарегистрирован в странах с низконалоговыми юрисдикциями - не в полной мере уплатили налог на прибыль;

- и другое.

Все вышеперечисленные примеры показывают, что необходимо тщательно анализировать операции импорта услуг, и иметь “правильный” пакет документов для подтверждения понесенных расходов и реальности проведенной операции.

Так как при импорте услуг задействуется резидент и нерезидент, неизбежным является участие операций по перечислению валютных денежных средств за границу (с целью оплаты услуг нерезиденту).

Интересно: Условия поставки ИНКОТЕРМС при заключении внешнеэкономического договора

Особенности оплаты импорта услуг в Украине

В связи с текущим военным положением в стране, действуют ограничения по оплате услуг и покупки валюты для оплаты операций, связанных с импортом услуг.

Более детально об ограничениях мы рассказывали здесь.

Исключением в ограничениях есть операции, которые подпадают под понятие “критического импорта”.

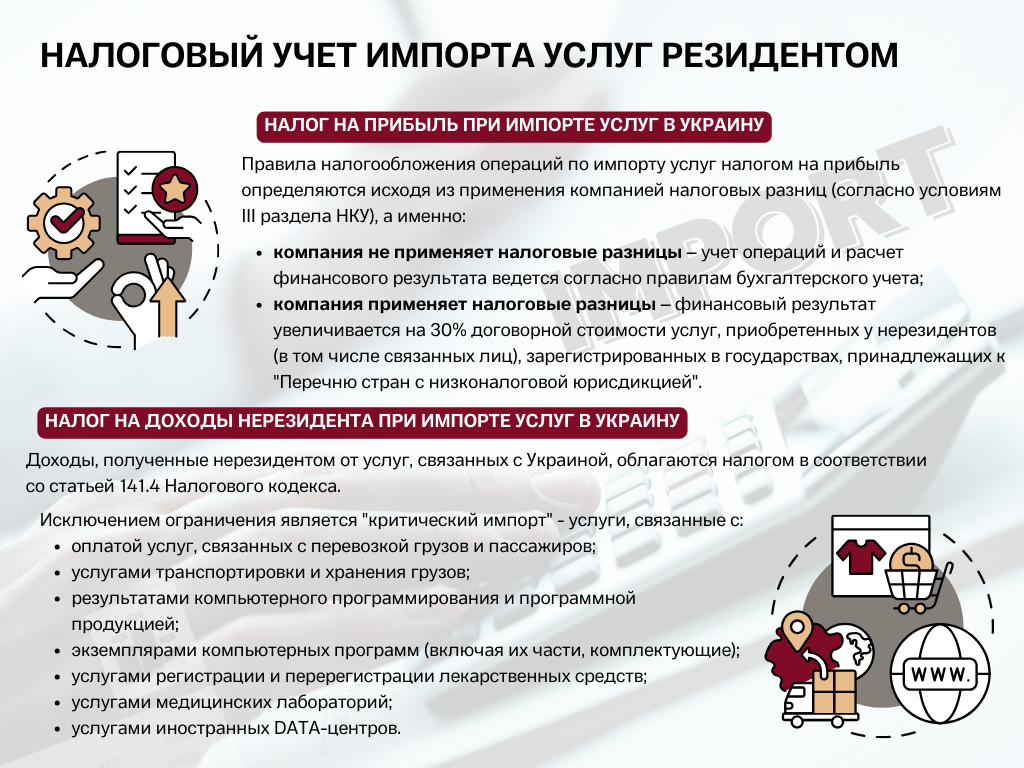

К критическому импорту относятся услуги связанные с:

- оплатой услуг, связанных с перевозкой грузов и пассажиров;

- услугами транспортировки и хранения грузов;

- результатами компьютерного программирования и программная продукция;

- экземплярами компьютерных программ (в т.ч. их части, комплектующие);

- услугами регистрации и перерегистрации лекарственных средств;

- услугами медицинских лабораторий;

- услугами иностранных DATA-центров.

Импорт услуг является операцией внешнеэкономической деятельности и подлежит валютному контролю. Снятие операций с валютного контроля и выдача разрешений на приобретение валютных средств для оплаты контрактов по импорту (в т.ч. услуг) входит в компетенции банков.

Наши специалисты перед заключением договора по импорту услуг консультируются с сотрудниками банка, в котором обслуживается клиент в части по драфта договора и пакета подтверждающих документов (с целью снижения риска отказа в покупке валюты или снятия с валютного контроля).

Интересно: Прямой и непрямой контракт во внешнеэкономической деятельности

Особенности бухгалтерского учета импорта услуг

Импорт услуг является такой же хозяйственной операцией, как и приобретение других услуг на территории Украины. Приобретенные услуги включаются в расходы компании в соответствии с национальными (международными) правилами бухгалтерского учета и учетной политики. Все расходы предприятия должны быть документально подтверждены, и импорт услуг не исключение.

Какие документы должна иметь компания для подтверждения расходов по импорту услуг?

Основной пакет документов, который вы должны иметь (независимо от вашей деятельности и вида услуги):

- контракт на предоставление услуги;

- инвойс;

- акт выполненных работ.

Далее, зависимо от услуги и ее особенностей, необходимо документально подтвердить реальность выполнения работ / предоставления услуг. Например (не ограничиваясь):

- Для IТ-услуг – техническое задание на выполнение работ, видеозапись результатов программирования, Beta-версия приложения и т.д.;

- Для услуг регистрации / перерегистрации лекарственных средств: регистрационное свидетельство.

- Для медицинских лабораторий: результаты анализов / исследований.

- Для услуг по организации конференций и тренингов: программа мероприятия, фотоотчет.

- Для услуг по обучению: программа обучения, методички, результаты тестирования.

Если вы не уверены, что имеете полный пакет документов для аргументации перед контролирующими органами факта выполнения работ, обращайтесь к нашим специалистам которые проведут экспресс-аудит вашего учета, и помогут вам решить проблему.

Интересно: Аудит бухгалтерского и налогового учета в Киеве

Импорт услуг и НДС

Согласно законодательству Украины, объектом налогообложения НДС являются операции, которые поставляются / предоставляются на территории Украины. Налоговый кодекс трактует, что местом поставки услуг является:

- место фактического предоставления услуг, связанных с имуществом;

- фактическое местонахождение недвижимости при проведении услуг с недвижимостью;

- фактическое место предоставления услуг в сфере культуры, искусства, науки, образования и прочих сфер деятельности согласно п.186.2.3 НКУ;

- место регистрации субъекта хозяйственной деятельности - получателя услуг.

Более детально остановимся на п.4, согласно которого местом поставки услуг является место регистрации резидента – получателя таких услуг. Данный пункт относится к операциям связанным с:

- рекламными услугами;

- консультационными, юридическими, адвокатскими, бухгалтерскими, аудиторскими услугами;

- услугами по разработке и тестированию программного обеспечения;

- обработки данных и предоставления консультаций в сфере информатизации;

- предоставление имущественных прав интеллектуальной собственности;

- создание и использование объектов прав интеллектуальной собственности;

- аутсорсинг /аутстаффинг персонала;

- предоставление в аренду или лизинг движимого имущества;

- телекоммуникационные услуги;

- транспортно-экспедиторские услуги;

- электронные услуги.

Важно! Электронные услуги – это все услуги, которые могут предоставляться через Интернет, в т.ч. с помощью приложения на телефоне, планшете, телевизоре и других устройствах.

К таким услугам (не ограничиваясь) относятся:

- предоставление электронных изданий;

- доступ к изображениям/текстам/видео;

- подписки;

- предоставление доступа к базам данных;

- предоставление дистанционного обучения;

- облачные хранилища;

- программное обеспечение и его обслуживание;

- предоставление рекламных услуг и другое.

Исходя из трактовки налогового кодекса, если получатель вышеуказанных услуг резидент Украины, то у него возникает обязанность начислить НДС по операциям, связанным с получением услуг у нерезидента.

Например, резидент приобретает у нерезидента рекламные услуги на сумму 10 тыс. долл. В данной ситуации у резидента возникает обязанность начислить и уплатить в бюджет 20% НДС от договорной стоимости услуг.

Важно! Обязанность начисления НДС при импорте услуг возникает независимо от статуса плательщика НДС (является резидент плательщиком НДС или не плательщиком НДС).

Расскажем более детально о процедуре начисления НДС при импорте услуг.

Интересно: Существенные условия договора ВЭД: как не иметь проблем с поставками импортного товара?

Если получатель услуг - плательщик НДС

Такой резидент начисляет НДС обязательства по правилу первого события (предоплата за услуги или акт выполненных работ).

Базой налогообложения является договорная стоимость пересчитанная в гривневый эквивалент по курсу НБУ на дату возникновения обязательства.

Начисление обязательств по НДС сопровождается:

- выпиской налоговой накладной на сумму приобретенного импорта услуг;

- включением правильно оформленной и своевременно зарегистрированной в ЕРНН налоговой накладной в Декларации НДС.

Фактически, резидент - плательщик НДС выходит в «0» , так как своевременно зарегистрированная налоговая накладная на импорт услуг одновременно отражается как в налоговых обязательствах НДС, так и в налоговом кредите.

Если получатель услуг - не плательщик НДС

Определение налоговых обязательств при импорте услуг неплательщиком НДС идентично схеме с плательщиком НДС.

Исключение: неплательщик НДС не выписывает налоговую накладную и не включает ее в декларацию по НДС.

При импорте услуг резидент (не плательщик НДС) обязан:

- Составить Расчет налоговых обязательств по НДС в связи с получением услуг от нерезидента.

- Подать расчет в ГФС (фискальная служба по месту регистрации получателя услуг) на протяжении 20 календарных дней после окончания отчетного периода, в котором были предоставлены такие услуги (например, услуга предоставлена 5 сентября, расчет НДС за сентябрь необходимо подать до 20 октября);

- Уплатить НДС в бюджет до 30 числа месяца следующего за отчетным периодом, в котором были предоставлены такие услуги (например, услуга предоставлена 5 сентября, НДС нужно уплатить до 30 октября).

Интересно: Способы уплаты и возмещения НДС в ЕС в 2022 году

Налог на прибыль при импорте услуг в Украину

Правила налогообложения операций по импорту услуг налогом на прибыль определяются исходя из применения компанией налоговых разниц (согласно условиям ІІІ раздела НКУ), а именно:

- компания не применяет налоговые разницы - учет операций и расчет финансового результата ведется согласно правилам бухгалтерского учета;

- компания применяет налоговые разницы - финансовый результат увеличивается на 30% договорной стоимости услуг, приобретенных у нерезидентов (в т.ч. связанных лиц), которые зарегистрированы в государствах, относящихся к “Перечню стран с низконалоговой юрисдикцией”.

Интересно: Новые правила применения договоров об избежании двойного налогообложения

Налог на доходы нерезидента при импорте услуг

Доходы, полученные нерезидентом от продаж, происхождением которых есть Украина, облагаются налогом на доходы нерезидентов в соответствии со статьей 141.4 Налогового кодекса Украины.

В части импорта услуг, под такое налогообложение попадают:

- фрахт и доходы от инжиниринга;

- оперативный лизинг / аренда;

- доходы от совершения совместной деятельности на территории Украины (в т.ч. предоставление услуг в совместной деятельности);

- вознаграждение за проведение культурной, образовательной, научной, религиозной, спортивной и развлекательных деятельностей на территории Украины;

- страховые взносы;

- комиссионные и брокерские платежи.

Налог на доход нерезидента удерживается с договорной стоимости и уплачивается в бюджет налоговым агентом (резидентом).

Основные ошибки, которые допускают бизнесы при совершении импорта услуг

Приведем пример с ошибкой клиента, которая была выявлена нами при проведении экспресс-аудитов налогового учета.

Кейс “Оплата резидентом услуг по обучению за границей”.

Фактическую услугу обучения предоставлял сотрудникам украинской компании нерезидент за границей. Наш аудит состоял из нескольких этапов.

Этап 1: Проверка документального подтверждения расходов.

В процессе экспресс-аудита клиент предоставил:

- контракт на обучение;

- программу обучения;

- акт выполненных работ;

- экземпляр методических рекомендаций;

- приказ по предприятию о проведении обучения (с перечнем сотрудников, которые его проходят);

- пакеты документов по командировке сотрудников, которые проходили обучение.

В части подтверждения расходов в бухгалтерском и налоговом учете - пакет документов, предоставленный клиентом, в полной мере подтверждает целенаправленность расходов и прямую связь с хозяйственной деятельностью компании.

Результат: Замечания не выявлены.

Этап 2: Проверка соответствия нерезидента статусу налогоплательщика стран с низкой налоговой юрисдикцией.

Нерезидент, который предоставлял услугу нашему клиенту, является резидентом Германии, не входящей в перечень стран с низкой налоговой юрисдикцией.

Исходя из этого, операция не требует увеличения финансового результата на 30% от стоимости услуг.

Результат: Замечания не выявлены.

Этап 3: Проверка правильности начисления НДС.

Согласно документам, которые предъявил клиент, операция рассматривалась в части предоставления обучения. Местом предоставления нерезидентом услуг образования является место фактического предоставления услуг, а это территория Германии. В данном случае объект налогообложения НДС не возникает.

Но в момент проведения аудита оплаты нерезиденту было выявлено, что назначение платежа содержит следующую информацию “Оплата за информационно-консультационные услуги согласно доп. соглашения”.

Доп. соглашение (изначально не было предоставлено клиентом), согласно которого проводилась оплата услуг, содержало информацию о смене предмета услуги с “Обучение персонала” на “Предоставление информационно-консультационных услуг”.

Согласно трактовке налогового кодекса, при предоставлении нерезидентом информационно-консультационных услуг, местом предоставления таких услуг есть место регистрации получателя услуг, в нашем случае - Украина. В связи с этим стоимость услуги выступает объектом налогообложения НДС.

В данной ситуации клиент:

- не провел начисление НДС на договорную стоимость услуги - 5 тыс.долл * 36,5686 * 20% = 36 568,60 грн.

- не выписал и не зарегистрировал налоговую накладную (на период карантина отсутствуют штрафы за несвоевременную регистрацию налоговой накладной);

- не включил налоговую накладную в обязательства по Декларации НДС. Штраф при самостоятельном выявлении ошибки по декларированию НДС не в полной мере - 3% от суммы незадекларированного обязательства (36 568,60 *3% = 1 097,06 грн).

Если ваша компания планирует покупать у нерезидента услуги, рекомендуем вам произвести расчет налогообложения операции до момента заключения сделки.

Это поможет не только избежать штрафных санкций при “упущении” налоговых нюансов законодательства, а и рассчитать более выгодные варианты оплат.

Больше про аудит и его преимущества тут.

Информация про ВЭД в Украине тут.

Все о налогах и оптимизации налогообложения вашей деятельности тут.

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: