Как вести учет трат неприбыльных организаций?

Стоимость услуг:

Отзывы наших клиентов

... работа в совместных проектах дала возможность убедиться в вашем высоком профессиональном уровне

Неприбыльная организация (НПО) - это особый налоговый статус организации, у которой нет цели получения прибыли в процессе своей деятельности для распределения между участниками, а соответственно налог на прибыль для таких организаций отсутствует. Но от других налогов статус НПО автоматически не освобождает.

Учет доходов и расходов в такой организации имеет свои особенности. Настольным документом при проведении хозяйственных операций НПО являются учредительные документы организации. Каждую операцию на поступление денег и на расходование нужно сверять с теми целями, ради которых создано НПО.

Сегодня мы подробнее поговорим о том, как именно работать с средствами в неприбыльной организации, какие есть риски, и как это все организовать, чтобы не потерять статус неприбыльности.

Особое внимание уделим тратам НПО - ведь такие траты могут быть абсолютно разными, например, аренда, зарплата сотрудникам, закупка оборудования и т.д. С каким назначением и как проводить такие траты?

Наша компания не только радостно делится своим опытом через полезные материалы, но и предоставляет услуги неприбыльным организациям в Украине по регистрации и дальнейшей деятельности. Мы предлагаем:

- Услуги команды экспертов с опытом создания и сопровождения некоммерческих организаций (NGO) в Украине, в том числе сложных кейсов: иностранные организации, аккредитации и т.д.

- Возможность полностью закрыть потребности организации работы в Украине: бухгалтерское юридическое и кадровое сопровождение, все виды отчетности, найм, порядок работы с волонтерами и миграционные услуги – все услуги в одном месте, вам не нужны другие подрядчики.

- Удобство обслуживания. За каждым клиентом закреплен персональный менеджер, вы четко понимаете, что вы получите, когда и как.

Интересно: Можно ли получить благотворительную помощь в криптовалюте?

Доходы и расходы неприбыльной организации в учете

Доходы и расходы в учете признаются по методу начисления, независимо от даты получения или расходования денег.

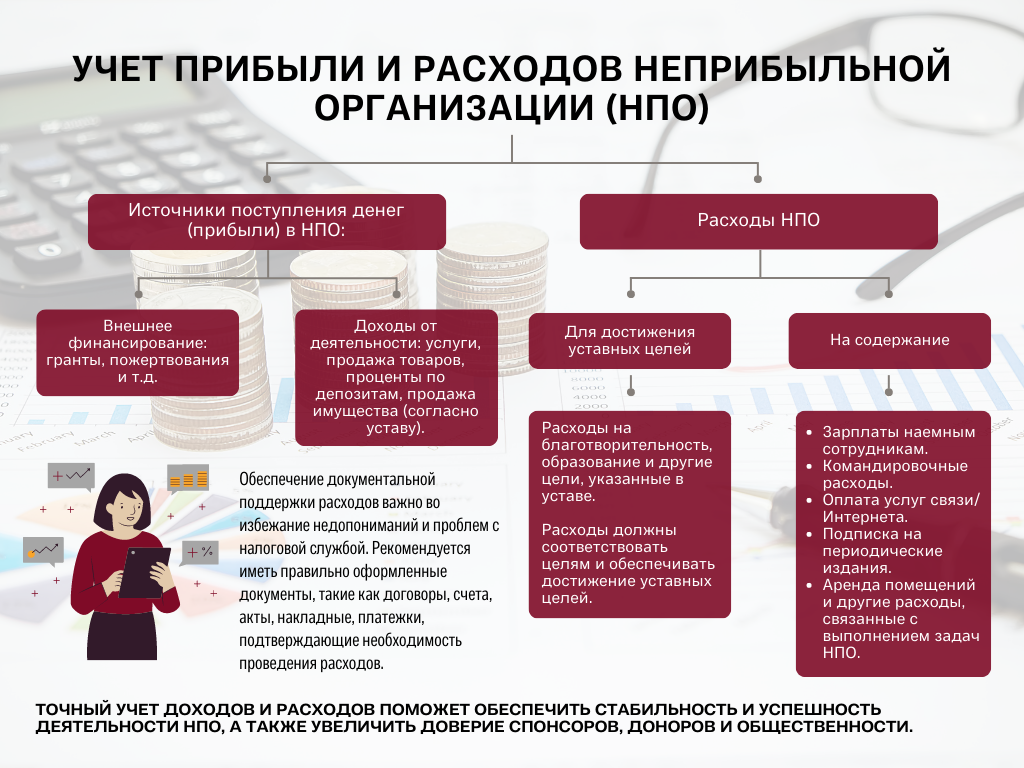

Источники поступления денег (доход) у НПО:

- внешнее финансирование;

- получение дохода от оказания услуг, продажи товаров, проценты по депозитам, продажи своего имущества.

НПО может вести хозяйственную деятельность, например, оказывать услуги или даже продавать некую продукцию, если в уставе это прописано. Но все доходы от такой деятельности должны быть направлены на покрытие расходов по достижению целей уставной деятельности.

В случае, если НПО получит доход от предусмотренной уставом операции, то при выявлении этого факта проверяющими органами, такая организация теряет статус неприбыльности с 1 го числа месяца, следующего за месяцем нарушения.

Такое же правило действует в отношении трат (расходов) НПО: все расходы должны осуществляться строго в рамках уставной деятельности.

Расходы также можно сгруппировать так:

- расходы на содержание НПО: зарплата наемным сотрудникам, командировочные расходы, оплата услуг связи/Интернета, подписка периодических изданий, аренда помещений и другие расходы, связанные с выполнением задач НПО;

- расходы на достижение уставных целей (благотворительность, образование и т.д).

Касательно расходов на содержание НПО, во избежание неоднозначной трактовки оплаты таких расходов, нужно иметь правильно оформленные документы, подтверждающие необходимость их проведения. Например, договор аренды на помещение, по которому находится организация, при этом цена аренды не должна быть завышена, а в назначении платежа при оплате указано реквизиты договора аренды и период оплаты.

Если это, например, командировочные, то следует иметь приказ на командировку и задание. Желательно иметь командировочное удостоверение с отметками “прибыл-убыл”, отчёт о проделанной работе в командировке, а также авансовый отчет командированного с проездными билетами, счетами с гостиницы и т.д.

Нередки случаи, когда в НПО единственными документами, которые свидетельствуют о прошедшей командировке, в наличии только приказ, билеты и счета с гостиницы.

Так, несколько лет назад общественная организация инвалидов (ООИ) командировала сотрудника в Чехию для переговоров относительно возможного сотрудничества в области реабилитации детей с ДЦП. По возвращению сотрудник предоставил документы, подтверждающие оплату гостиницы в Праге, авиабилеты и посадочные талоны.

Конечно, при проверке налоговой службой этих документов оказалось недостаточно для подтверждения связи поездки сотрудника с уставными целями, и она была расценена как личная. Ведь других документов, которые содержали бы информацию о командировочном задании и отчете о его выполнении или заключенного договора о сотрудничестве, предоставлено не было.

В связи с чем, налоговики лишили данное ООИ статуса неприбыльности с 1-го числа месяца, следующего за месяцем нарушения, то есть задним числом. Соответственно, был доначислен налог на прибыль на суммы командировочных расходов и на все дальнейшие доходы ООИ, а также штрафы и пеню.

ВАЖНО! В зависимости от вида организации, могут быть законодательно описаны дополнительные ограничения. Например, для благотворительной организации - размер административных расходов в год не может превышать 20% их годового дохода. В противном случае, расходы будут признанные как нецелевые, и как результат - потеря статуса неприбыльности.

Относительно расходов на выполнение задач, ради которых и создано НПО, то здесь аналогично нужно позаботится о наличии подтверждающих документов: договора, счета, акты, накладные, платежки.

Интересно: Оформление отношений с работниками фонда или волонтерами

Учет расходов неприбыльных организаций в Украине во время войны

В связи с войной, в налоговое законодательство внесены изменения касательно расходов на благотворительную помощь. Согласно раздела ХХ «Переходных положений» НКУ, в период военного положения для НПО не будет считаться нарушением использования доходов, если перечислены деньги, передано имущество, или предоставлены услуги в пользу ВСУ, Нацгвардии, СБУ, МВД, Терробороне и т.д.

Это значит, что если НПО согласно учредительных документов имеет цели, которые не связанные с поддержкой государства, но сейчас осуществляет деятельность по обеспечению потребностей государства в различных направлениях – оборона, ЖКХ, охрана здоровья и т.д, то налоговых последствий несоблюдения уставной деятельности у НПО не возникнет.

Но! Здесь нужно быть еще более внимательным к документам. Конкретного перечня документов законодательно не существует, но как минимум стоит позаботиться о наличии:

- письма-ходатайства от организации с просьбой о помощи, с указанием вида помощи и ее размера, или же письмо-согласие организации о принятии помощи;

- приказ по НПО о выделении благотворительной помощи;

- первичные документы: выписка банка (в случае перечисления денег) или акт приема-передачи имущества, материальных ценностей с указанием дат и ответственных лиц обеих сторон.

Интересно: Принятие гуманитарной помощи на учет благотворительной организации

Риски для статуса неприбыльности

Деятельность НПО, на первый взгляд, не предусматривает наличия прибыли, но вполне возможно, что при ведении хозяйственной деятельности и получении дохода, возникнет ситуация, когда в отчетном году доходы превысят расходы и сформируется прибыль. Такая ситуация не грозит потерей статуса неприбыльности. Потому, что главное условие - использовать прибыль на достижение уставных целей.

Но в остальных случаях, чтобы не потерять неприбыльный статус, работающее НПО должно выполнять требования профильных законов и учредительных документов, в том числе:

- не распределять полученные доходы между участниками или работниками (зарплата не считается распределением доходов) или другими лицами;

- расходовать полученные доходы на цели, согласно уставным документам.

Но если вдруг окажется, что была допущена оплошность, и проскочила “рисковая” операция, в большинстве случаев возможно исправить ситуацию.

Например, благотворительная организация (БО) по оказанию помощи семьям со слабослышащими детьми при составлении годовой отчетности обнаружила, что ее годовые административные расходы превысили 20% от дохода за год, что грозило лишением неприбыльного статуса.

Но внимательно проанализировав расходы на содержание БО, и расходы по ведению благотворительной деятельности, выяснилось, что в админрасходы были включены расходы по аренде помещения в местной организации общества глухих для занятий с детьми, а также расходы на командировку сотрудника в столичный медицинский центр для заключения договора на бесплатное обслуживание детей с проблемами слуха.

То есть, данные расходы должны быть включены в расходы на достижение уставных целей, так как они непосредственно связаны с выполнением поставленных задач. После небольшой корректировки в учете админрасходы составили 17% и, таким образом, была решена проблема данной БО.

Каждый случай уникален. Мы предлагаем вам оптимизацию процессов ведения учета в вашей организации. Наши услуги могут включать как консультирование с четкими рекомендациями от юриста и бухгалтера, так и полное ведение учета организации.

Стоимость и особенности ведения учета в неприбыльных организациях тут.

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: