Як вести облік витрат неприбуткових організацій?

Вартість послуг:

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

Неприбуткова організація (НПО) - це особливий податковий статус організації, яка не має мети отримання прибутку в процесі своєї діяльності для розподілу між учасниками, а відповідно податку на прибуток для таких організацій немає. Але від інших податків статус НПО автоматично не звільняє.

Облік доходів та витрат у такій організації має свої особливості. Настільним документом під час проведення господарських операцій НПО є установчі документи організації. Кожну операцію на надходження грошей та на витрачання потрібно звіряти з тими цілями, заради яких створено НПО.

Сьогодні ми докладніше поговоримо про те, як саме працювати із коштами у неприбутковій організації, які є ризики, і як це все організувати, щоб не втратити статусу неприбутковості.

Особливу увагу приділимо витратам НПО – адже такі витрати можуть бути абсолютно різними, наприклад, оренда, зарплата працівникам, закупівля обладнання тощо. З яким призначенням та як проводити такі витрати?

Наша компанія не тільки радо ділиться своїм досвідом через корисні матеріали, але й надає послуги неприбутковим організаціям в Україні щодо реєстрації та подальшої діяльності. Ми пропонуємо:

- Послуги команди експертів з досвідом створення та супроводу неприбуткових організацій (NGO) в Україні, в тому числі складних кейсів: іноземні організації, акредитації тощо.

- Можливість повністю закрити потреби організації роботи в Україні: бухгалтерський юридичний та кадровий супровід, всі види звітності, найм, порядок роботи з волонтерами та міграційні послуги - всі послуги в одному місці, вам не потрібні інші підрядники.

- Комфорт обслуговування. За кожним клієнтом закріплений персональний менеджер, ви чітко розумієте що ви отримаєте, коли та як.

Цікаво: Чи можна отримати благодійну допомогу у криптовалюті?

Доходи та витрати неприбуткової організації в обліку

Доходи та витрати в обліку визнаються за методом нарахування, незалежно від дати отримання чи витрачання грошей.

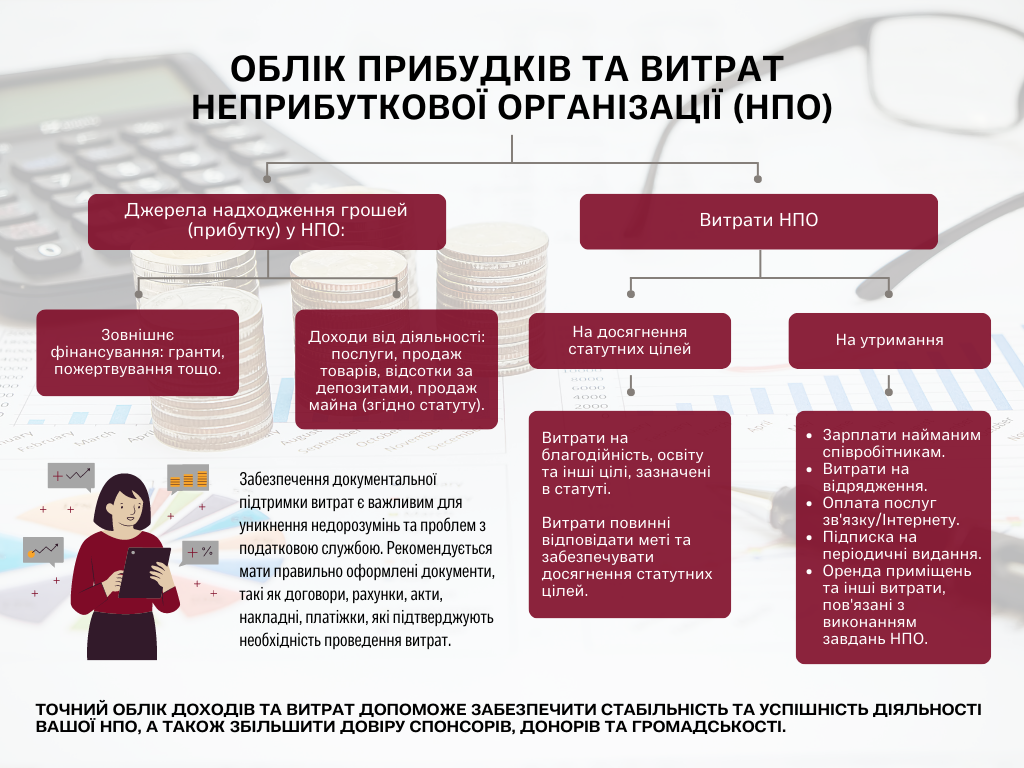

Джерела надходження грошей (дохід) у НПО:

- зовнішнє фінансування;

- отримання доходу від надання послуг, продажу товарів, відсотки за депозитами, продаж свого майна.

НПО може вести господарську діяльність, наприклад, надавати послуги або навіть продавати якусь продукцію, якщо у статуті це прописано. Але всі доходи від такої діяльності мають бути спрямовані на покриття витрат на досягнення цілей статутної діяльності.

У разі, якщо НПО отримає дохід від передбаченої статутом операції, то при виявленні цього факту органами, що перевіряють, така організація втрачає статус неприбутковості з 1-го числа місяця, наступного за місяцем порушення.

Таке правило діє стосовно витрат НПО: всі витрати повинні здійснюватися строго в рамках статутної діяльності.

Витрати також можна згрупувати так:

- витрати на утримання НПО: зарплата найманим співробітникам, витрати на відрядження, оплата послуг зв'язку/Інтернету, підписка періодичних видань, оренда приміщень та інші витрати, пов'язані з виконанням завдань НПО;

- витрати досягнення статутних цілей (благодійність, освіту тощо).

Щодо витрат на утримання НПО, щоб уникнути неоднозначного трактування оплати таких витрат, потрібно мати правильно оформлені документи, що підтверджують необхідність їх проведення. Наприклад, договір оренди на приміщення, за яким знаходиться організація, при цьому ціна оренди не повинна бути завищена, а у призначенні платежу при оплаті зазначено реквізити договору оренди та період оплати.

Якщо це, наприклад, відрядження, слід мати наказ на відрядження і завдання. Бажано мати посвідчення про відрядження з відмітками "прибув-вибув", звіт про виконану роботу у відрядженні, а також авансовий звіт відрядженого з проїзними квитками, рахунками з готелю тощо.

Непоодинокі випадки, коли в НПО єдиними документами, які свідчать про минуле відрядження, є лише наказ, квитки та рахунки з готелю.

Так, кілька років тому громадська організація інвалідів (ГОІ) відрядила співробітника до Чехії для переговорів щодо можливої ??співпраці у галузі реабілітації дітей із ДЦП. Після повернення співробітник надав документи, що підтверджують оплату готелю у Празі, авіаквитки та посадкові талони.

Звичайно, під час перевірки податковою службою цих документів виявилося недостатньо для підтвердження зв'язку поїздки співробітника зі статутними цілями, і вона була розцінена як особиста. Адже інших документів, які містили б інформацію про завдання на відрядження та звіт про його виконання або укладений договір про співпрацю, надано не було.

У зв'язку з чим, податківці позбавили дану ГОІ статусу неприбутковості з 1 числа місяця, наступного за місяцем порушення, тобто заднім числом. Відповідно, було донараховано податок на прибуток на суми витрат на відрядження і на всі подальші доходи ГОІ, а також штрафи та пеню.

ВАЖЛИВО! Залежно від виду організації можуть бути законодавчо описані додаткові обмеження. Наприклад, для благодійної організації - розмір адміністративних витрат на рік не може перевищувати 20% їхнього річного доходу. Інакше витрати будуть визнані як нецільові, і як результат - втрата статусу неприбутковості.

Щодо витрат на виконання завдань, заради яких і створено НПО, то тут аналогічно потрібно подбати про наявність документів, що підтверджують: договори, рахунки, акти, накладні, платіжки.

Цікаво: Оформлення відносин із працівниками фонду чи волонтерами

Врахування витрат неприбуткових організацій в Україні під час війни

У зв'язку з війною, до податкового законодавства внесено зміни щодо витрат на благодійну допомогу. Відповідно до розділу ХХ «Перехідних положень» ПКУ, у період військового стану для НПО не вважатиметься порушенням використання доходів, якщо перераховані гроші, передано майно, або надані послуги на користь ЗСУ, Нацгвардії, СБУ, МВС, Теробороні тощо.

Це означає, що якщо НПО відповідно до установчих документів має цілі, які не пов'язані з підтримкою держави, але зараз здійснює діяльність із забезпечення потреб держави у різних напрямках – оборона, ЖКГ, охорона здоров'я тощо, то податкові наслідки недотримання статутної діяльності у НПО не виникнуть.

Але! Тут треба бути ще більш уважним до документів. Конкретного переліку документів не існує, але щонайменше варто подбати про наявність:

- листа-клопотання від організації з проханням про допомогу, із зазначенням виду допомоги та її розміру, або лист-згоду організації про прийняття допомоги;

- наказу щодо НПО про надання благодійної допомоги;

- первинних документів: виписка банку (у разі перерахування грошей) або акт приймання-передачі майна, матеріальних цінностей із зазначенням дат та відповідальних осіб обох сторін.

Цікаво: Прийняття гуманітарної допомоги на облік благодійної організації

Ризики для статусу неприбутковості

Діяльність НПО, на перший погляд, не передбачає наявності прибутку, але цілком можливо, що при веденні господарської діяльності та одержанні доходу виникне ситуація, коли у звітному році доходи перевищать витрати та сформується прибуток. Така ситуація не загрожує втратою статусу неприбутковості. Тому що головна умова – використовувати прибуток на досягнення статутних цілей.

Але в інших випадках, щоб не втратити неприбутковий статус, НПО має виконувати вимоги профільних законів та установчих документів, у тому числі:

- не розподіляти отримані доходи між учасниками чи працівниками (зарплата не вважається розподілом доходів) чи іншими особами;

- витрачати отримані доходи на цілі, відповідно до статутних документів.

Але якщо раптом виявиться, що була допущена помилка, і проскочила "ризикова" операція, в більшості випадків можна виправити ситуацію.

Наприклад, благодійна організація (БО) з надання допомоги сім'ям із дітьми, які слабо чують, при складанні річної звітності виявила, що її річні адміністративні витрати перевищили 20% від доходу за рік, що загрожує позбавленням неприбуткового статусу.

Але уважно проаналізувавши витрати на утримання БО, та витрати на ведення благодійної діяльності, з'ясувалося, що до адмінвитрат було включено витрати з оренди приміщення в місцевій організації товариства глухих для занять з дітьми, а також витрати на відрядження співробітника у столичний медичний центр для укладання договору на безкоштовне обслуговування дітей із проблемами слуху.

Тобто, ці витрати повинні бути включені у витрати на досягнення статутних цілей, оскільки вони безпосередньо пов'язані з виконанням поставлених завдань. Після невеликого коригування в обліку адмінвитрати склали 17% і, таким чином, було вирішено проблему цієї БО.

Кожен випадок є унікальним. Ми пропонуємо вам оптимізацію процесів ведення обліку у вашій організації. Наші послуги можуть включати як консультування з чіткими рекомендаціями від юриста та бухгалтера, так і повне проведення обліку організації.

Ціна та особливості ведення обліку в неприбуткових організаціях тут.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: