Статус неприбыльности 2016. Что делать?

Почему написан этот комментарий по вопросу неприбыльной деятельности?

В течение последних нескольких лет законодательство, которое регулирует деятельность неприбыльных организаций, испытало значительные изменения. Однако, лишь сейчас общественные организации, благотворительные фонды, кооперативы и другие виды неприбыльных организаций, которые не следят за изменениями, имеют реальный шанс испытать значительные осложнения в своей деятельности.

Речь идет в первую очередь о статусе неприбыльности, который позволяет всем перечисленным видам некоммерческих организаций получать определенные виды доходов, не платя при этом налога на прибыль.

Недавно принятые Кабинетом Министров Украины нормативные документы, для большинства организаций предопределяют внесение изменений к своим уставам под угрозой лишения статуса неприбыльности. Срок внесения изменений - до 01 января 2017 года.

В этом комментарии мы коснемся в первую очередь изменений, которые состоялись в нормативных актах, но предоставим и ряд практических рекомендаций для руководителей неприбыльных организаций.

Изменения в законодательных актах, регламентирующих статус неприбыльности

Итак, на выполнение Закона Украины от 17.07.2015 № 652 "О внесении изменений в Налоговый кодекс Украины относительно налогообложения неприбыльных организаций" (дальше - Закон) Постановлением Кабинета Министров Украины от 13.07.2016 №440 (дальше - Постановление) утвержден Порядок ведения Реестра неприбыльных учреждений и организаций, включения неприбыльных предприятий, учреждений и организаций в Реестр и исключения из него.

Необходимо отметить, что указаные два нормативно правовых акта являются основными при рассмотрении данного вопроса. Закон установил, или скорее уточнил, требования к неприбыльным организациям, которые они непременно обязаны выполнить. Постановление определило порядок выполнения требований Закона, а также именно в нем содержатся нормы, которые предусматривают лишение определенных некоммерческих организаций статуса неприбыльной.

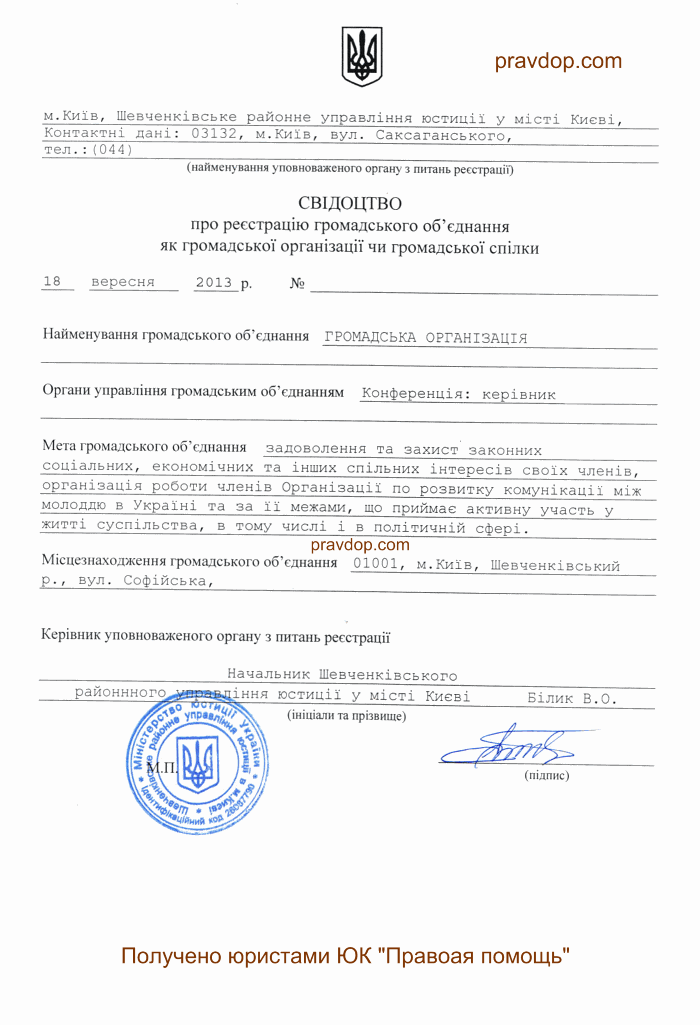

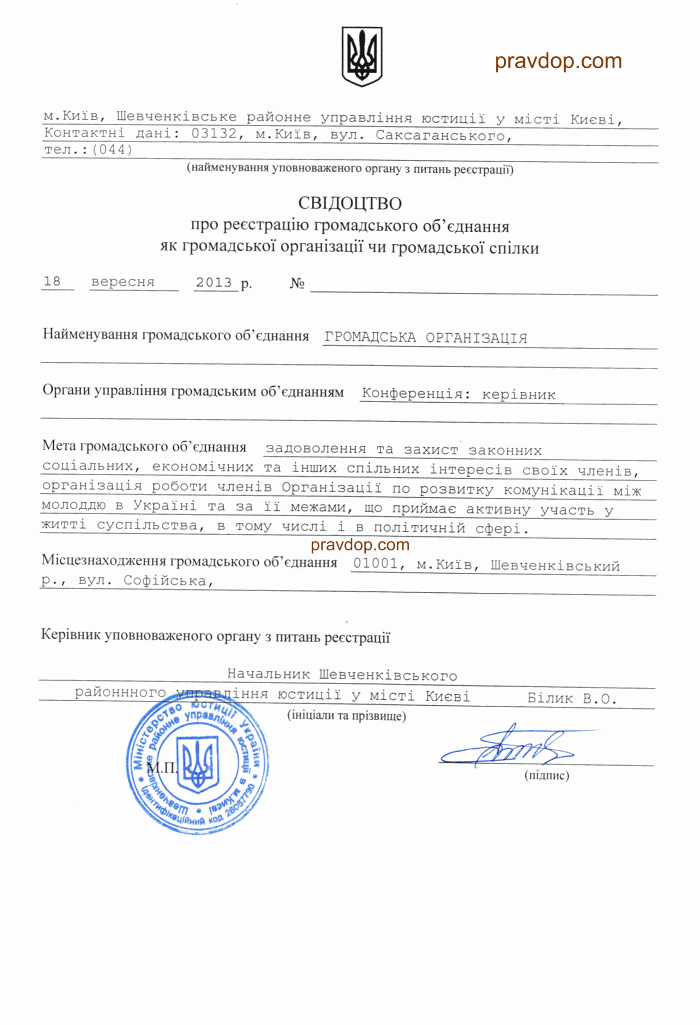

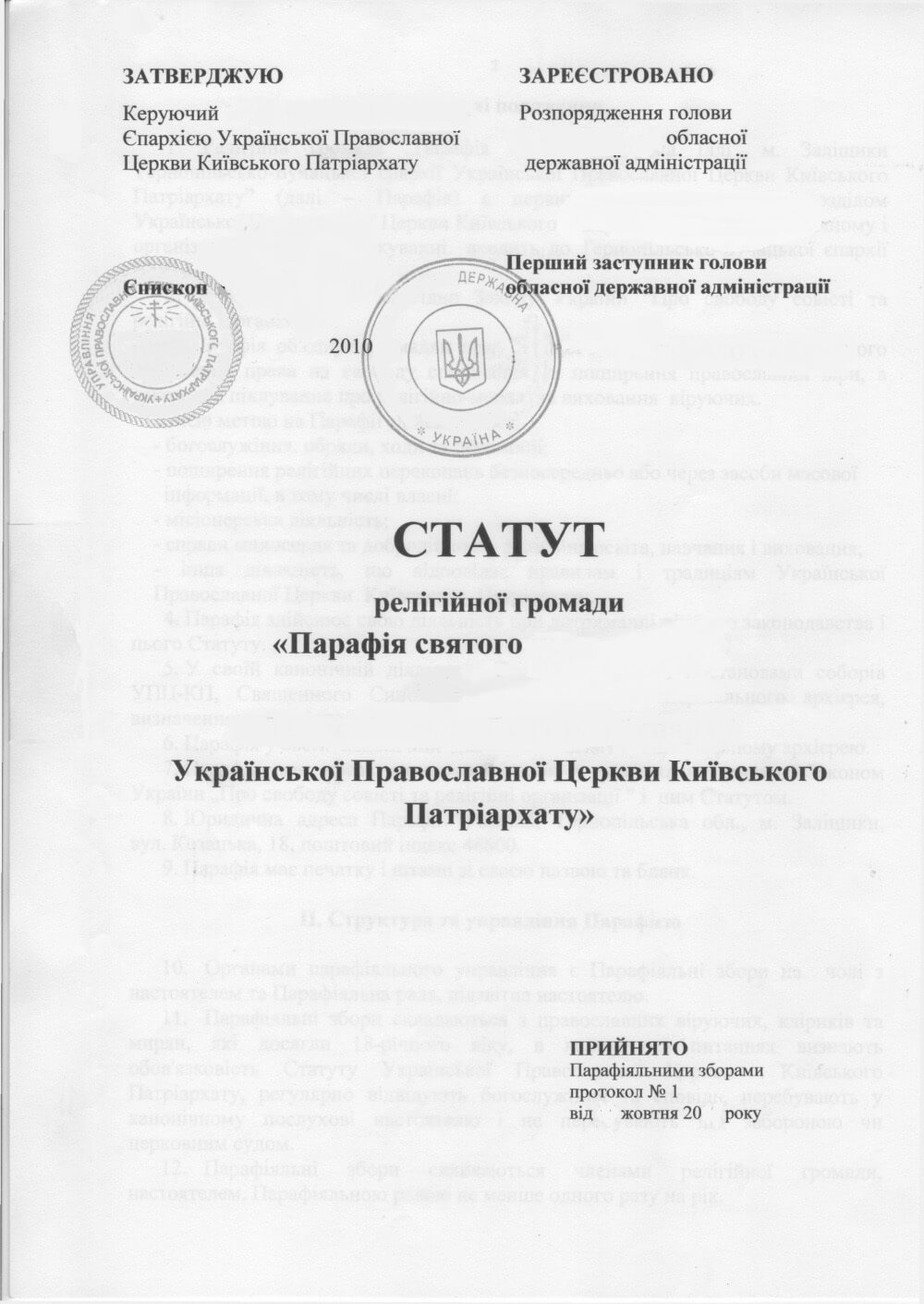

Закон устанавливает следующие критерии, при отсутствии которых организация не может считаться неприбыльной и будет исключена из Реестра:

- образована и зарегистрирована в порядке, определенном законом, который регулирует деятельность соответствующей неприбыльной организации;

- учредительные документы которой содержат запрет распределения полученных доходов (прибылей) или их части среди основателей (участников), членов такой организации, работников (кроме оплаты их труда, начисления единого социального взноса), членов органов управления и других связанных с ними лиц;

- учредительные документы которой предусматривают передачу активов одной или нескольким неприбыльным организациям соответствующего вида или зачисление их в доход бюджета в случае прекращения юридического лица (в результате ее ликвидации, слияния, разделения, присоединения или превращения);

- доходы (прибыли) неприбыльной организации используются исключительно для финансирования расходов на содержание такой неприбыльной организации, реализации цели (целей, заданий) и направлений деятельности, определенных ее учредительными документами.

Постановление повторяет эти требования, и устанавливает порядок приведения документов неприбыльных организаций в соответствие с новыми требованиями.

Как изменения в сфере неприбыльной деятельности реализуются на практике

Государственная фискальная служба Украины, в соответствии с этим Постановлением, должна в течение двух месяцев отправить неприбыльным организациям, включенным в Реестр неприбыльных учреждений и организаций на день вступления в силу Законом Украины от 17 июля в 2015 г. № 652 "О внесении изменений в Налоговый Кодекс Украины относительно налогообложения неприбыльных организаций", письменные запросы. На протяжении месяца со дня получения запроса неприбыльные организации должны предоставить данные относительно соответствия своих уставов требованиям, установленным пунктом 133.4 статьи 133 Налогового кодекса Украины, путем предоставления заверенных копий учредительных документов организации. Такие запросы не будут направлены лишь неприбыльным организациям, учредительные документы которых обнародованы на портале электронных сервисов и отвечают требованиям, установленным п.133.4 Налогового Кодекса Украины.

Срок ответа на этот запрос - 1 месяц, но в любом случае неприбыльная организация должна привести свои уставные документы в соответствие с требованиями Закона и сообщить об этом в Фискальную службу не позже 01 января 2017 года.

В течение месяца со дня получения ответа на запрос и заверенных копий документов контролирующий орган обязан рассмотреть их на предмет соответствия требованиям, установленным п. 133.4 ПКУ.

По результатам рассмотрения контролирующий орган:

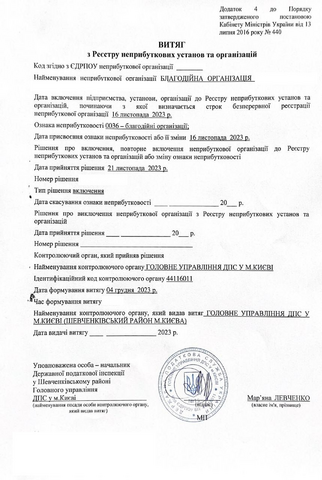

- включает неприбыльную организацию в новый Реестр, с принятием решения о присвоении предприятию, учреждению, организации признака неприбыльности;

- посылает неприбыльной организации сообщения о несоответствии ее учредительных документов требованиям, установленным п. 133.4 ПКУ.

Но стоит обратить внимание, что в случае несоответствия учредительных документов, такая организация все равно не будет исключена из Реестра до 1 января 2017 года. Это тот минимальный срок, который государство предоставляет неприбыльным организациям на выполнение требований Закона.

Неприбыльная организация, которая поставлена в известность о несоответствии её учредительных документов установленным требованиям, для включения в новый Реестр обязана привести до 1 января 2017 года свои учредительные документы в порядок. В Положении также отмечается, что в случае принятия изменений к своим учредительным документам или учредительным документам организации высшего уровня, на основании которых действует неприбыльная организация, к контролирующему органу подается регистрационное заявление с отметкой "изменения", к которой добавляются необходимые копии. Заявление и копии документов должны быть поданы в течение 10 рабочих дней со дня государственной регистрации таких изменений.

По результатам рассмотрения регистрационного заявления с отметкой "изменения" контролирующий орган вносит записи (изменения) в Реестр и выдает неприбыльной организации решение о повторном включении неприбыльной организации в Реестр или об изменении признака неприбыльности, или об отказе в повторном включении организации в Реестр.

Исключение из реестра неприбыльных организаций

Положение закрепляет исчерпывающий перечень случаев исключения организации из Реестра, а именно:

- использование доходов (прибылей) неприбыльной организации для других целей, чем содержание такой организации, реализация цели (целей, заданий) и направлений деятельности, определенных ее учредительными документами;

- распределение доходов (прибылей) неприбыльной организации или их части среди основателей (участников), членов такой организации, работников (кроме оплаты их труда, начисления единственного социального взноса), членов органов управления и других связанных с ними лиц;

- несоответствия учредительных документов неприбыльной организации требованиям, установленным пунктом 133.4 статьи 133 Налогового Кодекса;

- утверждение ликвидационного баланса, передаточного акта или распределительного баланса неприбыльной организацией, которая прекращается в результате реорганизации (слияния, присоединения, разделения или превращения) или ликвидации;

- по инициативе неприбыльной организации.

Исключение осуществляется путем отмены присвоенного признака неприбыльности.

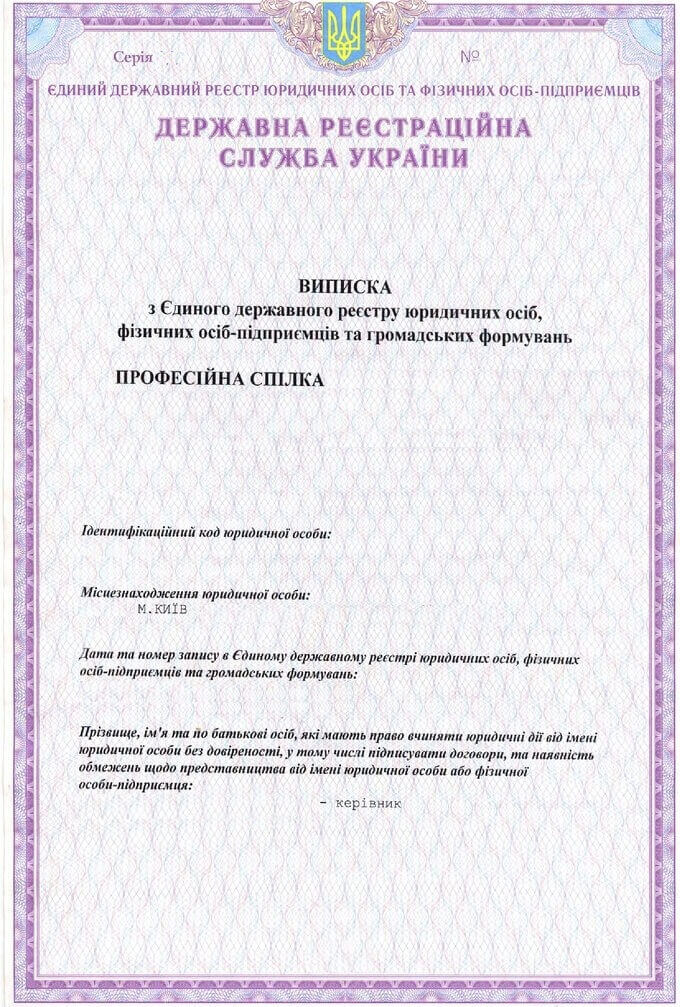

Органы Государственной фискальной службы Украины также имеют право вносить изменения в идентификационные и регистрационные сведения о неприбыльной организации, которые содержатся в Реестре по результатам мониторинга этих сведений, а также сведений относительно наименования неприбыльной организации, других сведений, отмеченных в регистрационном заявлении, полученных из Единственного государственного реестра юридических лиц, физических лиц - предпринимателей и общественных формирований, относительно неприбыльных организаций. В случае установления оснований для изменения признака неприбыльности вносятся соответствующие записи (изменения) в Реестр и неприбыльной организации выдается решение об изменении признака неприбыльности.

Выводы и рекоммендации по подтверждению статуса неприбыльности в 2016 году

Следовательно, неприбыльные организации, включенные в Реестр неприбыльных учреждений и организаций на день вступления в силу Закона Украины от 17 июля в 2015 г. и поставленные в известность об установлении несоответствия учредительных документов требованиям закона, в случае не приведения своих учредительных документов в соответствие с требованиями, установленными пунктом 133.4 статьи 133 Налогового кодекса Украины, и не предоставления копии таких документов контролирующему органу, исключаются после 1 января в 2017 г. из Реестра неприбыльных учреждений и организаций.

Таким образом, неприбыльным организациям рекомендуется не ожидать сообщения контролирующих органов относительно соответствия учредительных документов, а пересмотреть свои уставы и сделать выводы самостоятельно. При этом будет совсем не лишним до 01 января 2017 года подать документы в фискальную службу повторно, для получения нового кода неприбыльности. Так организация получит точный ответ, соответствуют ее учредительные документы закону или нет.

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

Услуги по теме данного материала

Наши публикации по этой тематике

Другие публикации

Порядок создания балансирующих групп и получения статуса СВБ. Особенности договорного оформления и минимизация финансовых рисков несбалансированности.

Требования НКРЭКУ к сайту поставщика электроэнергии. Правила подготовки обязательной информации для лицензии.

Порядок оформления идентификационного кода для иностранных граждан в 2026 году. Необходимые документы, сроки и возможности дистанционного получения ИНН.

Последствия содержания неработающей компании и юридические методы прекращения деятельности. Разница между классической процедурой ликвидации и продажей корпоративных прав.

Другие наши авторы