Статус неприбутковості 2016. Що робити?

Чому ми написали цей коментар щодо статусу неприбутковості?

Протягом останніх декількох років законодавство, що регулює діяльність неприбуткових організацій зазнало значних змін. Проте, лише зараз громадські організації, благодійні фонди, кооперативи та інші види неприбуткових організацій, що не слідкують за змінами, мають реальний шанс зазнати значних ускладнень у своїй діяльності.

Мова йде насамперед про статус неприбутковості, який дозволяє всім переліченим видам некомерційних організацій отримувати певні види доходів, не сплачуючи при цьому податку на прибуток.

Нещодавно прийняті Кабінетом Міністрів України нормативні документи, для більшості організацій зумовлюють внесення змін до своїх статутів під загрозою позбавлення статусу неприбутковості. Строк внесення змін – до 01 січня 2017 року.

В цьому коментарі ми торкнемося насамперед змін, що відбулися у нормативних актах, але надамо і ряд практичних рекомендацій для керівників неприбуткових організацій.

Зміни у законодавчих актах, що регламентують неприбутковість

Так, на виконання Закону України від 17.07.2015 № 652 «Про внесення змін до Податкового кодексу України щодо оподаткування неприбуткових організацій» (далі – Закон) Постановою Кабінету Міністрів України від 13.07.2016 №440 (далі – Постанова) затверджено Порядок ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру.

Необхідно зазначити, що вказані два нормативно правові акти є основними при розгляді даного питання. Закон встановив, або швидше уточнив, вимоги до неприбуткових організацій, які вони неодмінно зобов’язані виконати. Постанова визначила порядок виконання вимог Закону, а також саме в ній містяться норми, що передбачають позбавлення певних некомерційних організацій статусу неприбуткової.

Так, Закон встановлює наступні критерії, за відсутності яких організація не може вважатися неприбутковою і буде виключена із реєстру:

- утворена та зареєстрована в порядку, визначеному законом, що регулює діяльність відповідної неприбуткової організації;

- установчі документи якої містять заборону розподілу отриманих доходів (прибутків) або їх частини серед засновників (учасників), членів такої організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб;

- установчі документи якої передбачають передачу активів одній або кільком неприбутковим організаціям відповідного виду або зарахування до доходу бюджету у разі припинення юридичної особи (у результаті її ліквідації, злиття, поділу, приєднання або перетворення);

- доходи (прибутки) неприбуткової організації використовуються виключно для фінансування видатків на утримання такої неприбуткової організації, реалізації мети (цілей, завдань) та напрямів діяльності, визначених її установчими документами.

Постанова повторює ці вимоги, та встановлює порядок приведення документів неприбуткових організацій у відповідність із ними.

Як зміни закону щодо неприбутковості реалізуються на практиці

Так, Державна фіскальна служба України, відповідно до цієї Постанови, має протягом двох місяців надіслати до неприбуткових організацій, включених до Реєстру неприбуткових установ та організацій на день набрання чинності Законом України від 17 липня 2015 р. № 652 “Про внесення змін до Податкового Кодексу України щодо оподаткування неприбуткових організацій”, письмові запити. Упродовж місяця з дня отримання запиту неприбуткові організації повинні надати дані щодо відповідності своїх статутів вимогам, встановленим пунктом 133.4 статті 133 Податкового кодексу України, шляхом надання завірених копій установчих документів організації. Такі запити не надсилатимуться лише неприбутковим організаціям, установчі документи яких оприлюднені на порталі електронних сервісів та відповідають вимогам, встановленим п.133.4 Податкового Кодексу України.

Строк відповіді на цей запит - 1 місяць, але в будь якому разі неприбуткова організація повинна привести свої статутні документи у відповідність із вимогами Закону і повідомити про це фіскальну службу не пізніше 01 січня 2017 року.

Протягом місяця з дня отримання відповіді на запит та завірених копій документів контролюючий орган розглядатиме такі документи щодо відповідності установчих документів вимогам, встановленим п. 133.4 ПКУ.

За результатами розгляду контролюючий орган:

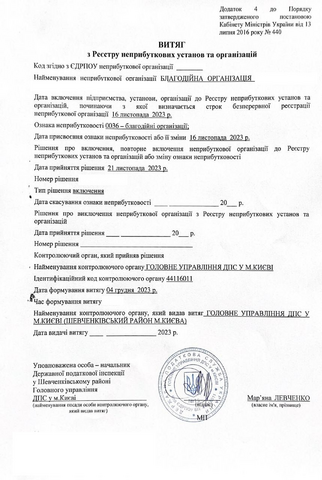

- включає неприбуткову організацію до нового Реєстру, з прийняттям рішення про присвоєння підприємству, установі, організації ознаки неприбутковості;

- надсилає неприбутковій організації повідомлення про невідповідність її установчих документів вимогам, встановленим п. 133.4 ПКУ.

Але варто звернути увагу, що у разі невідповідності установчих документів, така організація все одно не буде виключена з Реєстру до 1 січня 2017 року. Це той мінімальний строк, який держава надає неприбутковим організаціям на виконання вимог Закону.

Неприбуткова організація, що повідомлена про встановлення невідповідності установчих документів визначеним вимогам, з метою включення до нового Реєстру зобов'язана привести до 1 січня 2017 року свої установчі документи у відповідність. У Положенні також зазначається, що у разі внесення змін до установчих документів або установчих документів організації вищого рівня, на підставі яких діє неприбуткова організація, до контролюючого органу подається реєстраційна заява з позначкою “зміни”, до якої додаються копії відповідних документів. Заява та копії документів повинні бути подані протягом 10 робочих днів з дня державної реєстрації таких змін.

За результатами розгляду реєстраційної заяви з позначкою “зміни” контролюючий орган вносить записи (зміни) до Реєстру та видає неприбутковій організації рішення про повторне включення неприбуткової організації до Реєстру або про зміну ознаки неприбутковості, або про відмову у повторному включенні організації до Реєстру.

Порядок виключення організації із реєстру неприбуткових

Положення закріплює вичерпний перелік випадків виключення організації з Реєстру, а саме в разі:

- використання доходів (прибутків) неприбуткової організації для інших цілей, ніж утримання такої організації, реалізації мети (цілей, завдань) та напрямів діяльності, визначених її установчими документами;

- розподілу доходів (прибутків) неприбуткової організації або їх частини серед засновників (учасників), членів такої організації, працівників (крім оплати їх праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб;

- невідповідності установчих документів неприбуткової організації вимогам, встановленим пунктом 133.4 статті 133 Податкового Кодексу;

- затвердження ліквідаційного балансу, передавального акта або розподільчого балансу неприбутковою організацією, що припиняється в результаті реорганізації (злиття, приєднання, поділу або перетворення) або ліквідації;

- за ініціативою неприбуткової організації.

Виключення здійснюється шляхом скасування присвоєної ознаки неприбутковості.

Органи Державної фіскальної служби України також мають право вносити зміни до ідентифікаційних та реєстраційних відомостей про неприбуткову організацію, що містяться в Реєстрі за результатами моніторингу цих відомостей, а також відомостей щодо найменування неприбуткової організації, інших відомостей, зазначених у реєстраційній заяві, отриманих з Єдиного державного реєстру юридичних осіб, фізичних осіб - підприємців та громадських формувань, щодо неприбуткових організацій. У разі встановлення підстав для зміни ознаки неприбутковості вносяться відповідні записи (зміни) до Реєстру та видаються неприбутковій організації рішення про зміну ознаки неприбутковості.

Висновки та рекомендіції щодо підтвердження неприбутковості в 2016 році

Отже, неприбуткові організації, включені до Реєстру неприбуткових установ та організацій на день набрання чинності Законом України від 17 липня 2015 р. та повідомлені про встановлення невідповідності установчих документів, у разі не приведення своїх установчих документів у відповідність з вимогами, встановленими пунктом 133.4 статті 133 Податкового кодексу України, та ненадання копії таких документів контролюючому органу, виключаються після 1 січня 2017 р. контролюючим органом з Реєстру неприбуткових установ та організацій.

Тому, неприбутковим організаціям рекомендуємо не чекати повідомлення контролюючих органів щодо відповідності установчих документів, а передивитися свої статути і зробити висновки самостійно. Буде зовсім не зайвим до 01 січня 2017 року подати документи до державної фіскальної служби для отримання нового коду неприбутковості. Так організація зможе дізнатися чи відповідають її документи вимогам закону, а вразі невідповідності матиме час для внесення змін.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму:

Послуги по темі даного матеріалу

Наші публікації по цій тематиці

Інші публікації

Порядок створення балансуючих груп та набуття статусу СВБ. Особливості договірного оформлення та мінімізація фінансових ризиків небалансів.

Вимоги НКРЕКП до сайту постачальника електроенергії. Правила підготовки обов'язкової інформації для ліцензії.

Порядок оформлення ідентифікаційного коду для іноземних громадян у 2026 році. Необхідні документи, терміни та можливості дистанційного отримання ІПН.

Наслідки утримання непрацюючої компанії та юридичні методи припинення діяльності. Різниця між класичною процедурою ліквідації та продажем корпоративних прав.

Наші інші автори