Неприбуткові організації. Види та нормативне регулювання.

Вартість послуг:

Відгуки наших Клієнтів

Податковий кодекс України чітко визначає неприбуткові підприємства, установи та організації як такі, що звільнені від податку на прибуток підприємств. Цей статус надає можливість зосередити ресурси на реалізації соціально важливих проектів та ініціатив, без додаткових фінансових навантажень. Проте, для успішної діяльності неприбуткових організацій важливо розуміти їх види, особливості та основні відмінності від прибуткових організацій.

У нашій статті ми детально розглянемо всі ключові аспекти, які вам потрібно знати про неприбуткові організації (далі – НО) в Україні. Однак важливо не лише розуміти загальні вимоги, але й враховувати специфіку реєстрації та ведення НО в сучасних умовах, що доволі важко без відповідного досвіду. Ми пропонуємо вичерпні юридичні консультації, а за потреби й допомогу з реєстрацією неприбуткової організації.

Зокрема, наша команда забезпечує швидку, у стислі терміни, і безпроблемну реєстрацію НО, завдяки нашому понад 18-річному досвіду та детальному знанню актуальних вимог. Ми допоможемо вам з усіма юридичними питаннями, від створення індивідуальних статутів до внесення змін у вже існуючі організації. Наші послуги включають також бухгалтерський супровід, організацію перекладу документів, допомогу з відкриттям банківських рахунків, підтримку в отриманні грантів та інші послуги. З нами ви можете бути впевнені у всебічній підтримці та професіоналізмі на кожному етапі вашої діяльності.

Стаття на тему: Особливості реєстрації благодійних організацій та фондів.

Види некомерційних організацій: як класифікуються неприбуткові організації в Україні:

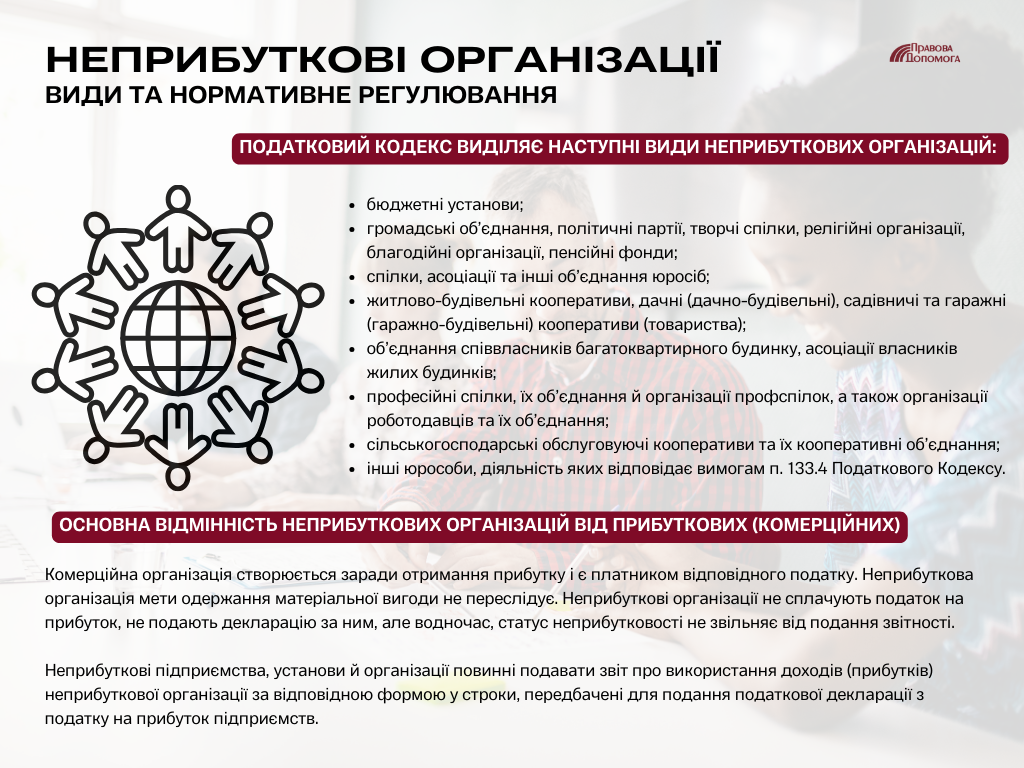

Податковий Кодекс виділяє наступні види неприбуткових організацій в Україні:

- бюджетні установи;

- громадські об’єднання, політичні партії, творчі спілки, релігійні організації, благодійні організації, пенсійні фонди;

- спілки, асоціації та інші об’єднання юросіб;

- житлово-будівельні кооперативи, дачні (дачно-будівельні), садівничі та гаражні (гаражно-будівельні) кооперативи (товариства);

- об’єднання співвласників багатоквартирного будинку, асоціації власників жилих будинків;

- професійні спілки, їх об’єднання й організації профспілок, а також організації роботодавців та їх об’єднання;

- сільськогосподарські обслуговуючі кооперативи та їх кооперативні об’єднання;

- інші юрособи, діяльність яких відповідає вимогам п. 133.4 Податкового Кодексу.

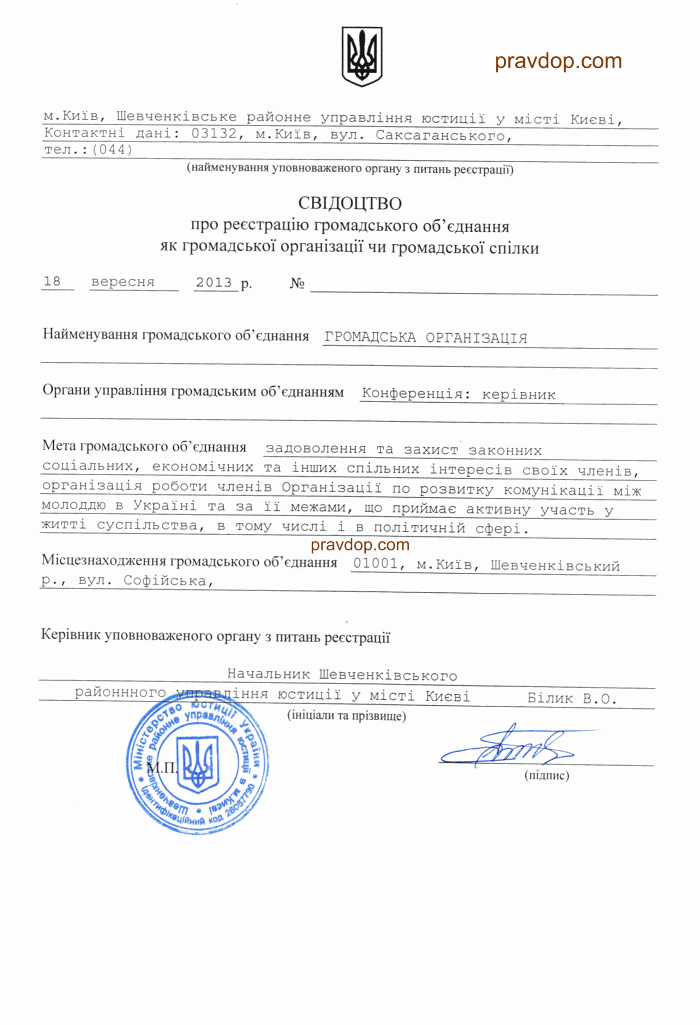

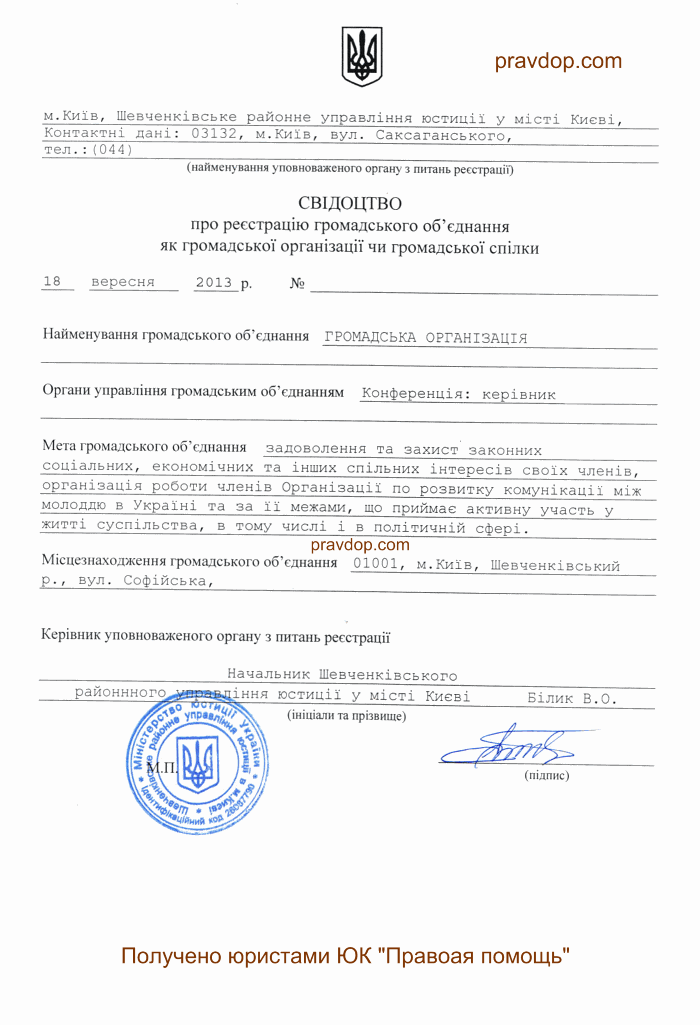

Найбільш поширеними видами неприбуткових організацій є громадські об’єднання та благодійні організації.

Громадське об'єднання – це спільнота, до якої входять фізичні особи та/або юрособи приватного права, метою якої є захист прав та свобод, здійснюваний спільними зусиллями, а також забезпечення задоволення суспільно необхідних інтересів.

Стаття на тему: Форми та види громадських об'єднань.

Благодійна організація — це юрособа приватного права, яка створена для здійснення благодійної діяльності. БО діє відповідно до затвердженої програми, метою якої є вирішення завдань, що відповідають цілям організації, зазначеним в статуті. Благодійна організація може бути заснована як благодійне товариство, благодійна установа чи благодійний фонд.

Вимоги до громадських неприбуткових організацій

ПКУ містить наступні вимоги до організацій, що прагнуть отримання статусу неприбутковості:

- така організація має створюватися та проходити процес реєстрації у визначеному законом порядку;

- установчі документи організації повинні містити заборону розподілу отриманих доходів (прибутків) або їх частини серед засновників, членів організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління й інших пов’язаних із ними осіб;

Стаття на тему: Статут громадської організації. Консультація юриста.

- установчі документи повинні передбачати передачу активів іншим НО відповідного виду або зарахування їх до доходу бюджету в разі припинення юрособи;

- така організація має бути внесена контролюючим органом до Реєстру неприбуткових організацій;

Стаття на тему: Включили громадську організацію до нового реєстру неприбутковості.

- доходи (прибутки) неприбуткової організації мають використовуватися винятково для фінансування видатків на утримання такої неприбуткової організації, реалізації мети (цілей, завдань) і напрямів діяльності, визначених її установчими документами.

Основна відмінність неприбуткових організацій в Україні від прибуткових (комерційних)

Комерційна організація створюється заради отримання прибутку і є платником відповідного податку. Неприбуткова організація мети одержання матеріальної вигоди не переслідує. Неприбуткові організації не сплачують податок на прибуток, не подають декларацію за ним, але водночас, статус неприбутковості не звільняє від подання звітності.

Неприбуткові підприємства, установи й організації повинні подавати звіт про використання доходів (прибутків) неприбуткової організації за відповідною формою у строки, передбачені для подання податкової декларації з податку на прибуток підприємств. Звітність неприбуткових організацій потрібна для контролю витрат доходів (прибутків), адже при порушенні цілей використання доведеться сплатити податок і стати платником податку на прибуток на загальних підставах.

Стаття на тему: Відображення витрат і доходів в обліку благодійних організацій.

На нашому сайті ви зможете знайти більше інформації, як створити благодійний фонд з нуля в Україні, які існують громадські організації, як відбувається оподаткування неприбуткових організацій в Україні та багато іншого щодо реєстрації та функціонування неприбуткових організацій. Та якщо вас вже зараз цікавлять відповіді на найпопулярніші запитання щодо реєстрації різних форм неприбуткових організацій в Україні, от деякі з них.

Як зареєструвати Громадську спілку в Україні

Громадська спілка — це окремий вид суспільних об'єднань в Україні. Його особливістю є те, що засновниками можуть бути лише юридичні особи.

Проте навіть якщо наявність юридичних осіб-учасників трохи звузить ваші варіанти щодо виду об'єднання, залишається безліч питань щодо того, як саме побудувати структуру такої спілки, які органи управління обрати, та як зробити так, щоб робота спілки відповідала вашим планам та цілям.

Важливо! Ваше бачення структури та управління Спілкою можна і потрібно закріпити в її Статуті. Проте важливо знати, наскільки ви можете змінити текст Статуту, як саме ви можете підігнати структуру організації під своє бачення.

Для реєстрації Спілки необхідні коди ЄДРПОУ юридичних осіб, які будуть засновниками. Також для підготовки документів потрібна інформація про:

- керівника та місцезнаходження майбутньої спілки;

- найменування.

Увага! Юрособи беруть участь в утворенні громадської спілки через своїх керівників або через уповноважених осіб, які, своєю чергою, діють на підставі довіреності.

Вся інформація перетворюється на пакет документів, серед яких:

- статут громадської спілки;

- протокол установчих зборів спілки;

- протоколи всіх юридичних осіб-засновників;

- відомості про уповноважених осіб;

- відомості про керівні органи;

- структура власності;

- заява для реєстрації.

Потрібно також подати оригінали довіреностей на кожну уповноважену особу, яка представляла юридичну особу-засновника.

Статут громадської спілки – узгоджений та встановлений засновниками обсяг правил, які регулюють, координують діяльність спілки, його взаємовідносини з іншими спілками та громадянами, права й обов'язки.

Підготовка до написання Статуту починається з того, що ви для себе визначаєте основні нюанси управління Спілкою, які ви хотіли б запровадити. Надалі ми розглянемо всі ваші ідеї, та проаналізуємо можливість їх втілення відповідно до закону. Ми також порадимо що обов'язково потрібно вказати в Статуті, щоб захистити себе та учасників, базуючись на нашому досвіді роботи із Спілками.

В жодному разі ваша підготовка не повинна починатися із завантаження шаблонного Статуту з інтернету – таким чином ви наражатимете на небезпеку Спілку, і питання, які можна було б передбачити заздалегідь, доведеться вирішувати в судовому порядку.

Цікаво: Органи управління Громадською Спілкою

Яка інформація вказується в Статуті Громадської Спілки? В першу чергу є положення, дані, які обов'язково потрібно вказувати, зокрема:

- назва, в тому числі і скорочена;

- мета та напрями діяльності;

- порядок набуття і припинення членства (участі), права та обов'язки його членів (учасників);

- повноваження керівника, вищого органу управління, інших органів управління, порядок їх формування та зміни складу, термін повноважень;

- періодичність засідань і процедуру прийняття рішень керівними органами;

- порядок звітування керівних органів об'єднання перед його членами (учасниками);

- порядок оскарження рішень, дій, бездіяльності керівних органів об'єднання та розгляду скарг;

- джерела надходження і порядок використання коштів та іншого майна об'єднання;

- порядок створення, діяльності та припинення діяльності відокремлених підрозділів (якщо такі будуть створюватись);

- порядок внесення змін до статуту;

- порядок прийняття рішення щодо саморозпуску або реорганізації об'єднання, а також щодо використання його коштів та іншого майна, що залишаться після саморозпуску.

Клієнт перед реєстрацією ГС повинен чітко вирішити які обов'язки повинні бути у членів спілки, що мають право голосу, для того, щоб вважалося, що вони беруть участь в розвитку спілки. Наприклад, вони можуть очолювати роботу певного напряму (департаменту), брати участь у всіх зборах Правління тощо. Такі тонкощі устрою спілки може визначити тільки Клієнт. І це варто задокументувати, щоб не виникло проблем у майбутньому, та управління Громадською спілкою було в правильних руках, як це необхідно Клієнту.

При розробці структури управління спілкою бажано утриматися від створення консультативних і дорадчих органів зі складною процедурою обрання чи суперечливими повноваженнями. Або, якщо така необхідність є - доручити розробку схеми юристам.

З іншого боку, можливість створення виконавчого та дорадчого органів досить перспективна. Один з них – буде Правлінням, інший – Президент, так вони врегульовуватимуть та контролюватимуть роботу Громадської спілки чи один одного. При цьому виконавчий орган може бути як колегіальний, так і складатися з однієї особи, наприклад, директора чи президента.

Встановивши чіткий перелік обов’язкових відомостей, дозволено визначати й інші важливі засади своєї діяльності. Засновники ГС мають законні підстави проявити власний підхід, а зокрема продумати унікальні напрями діяльності, форми їх реалізації та інше. Звісно, якщо вони не суперечитимуть чинному законодавству. Наприклад, статутом організації може бути надано керівнику почесне право займати посаду Президента, а термін дії його повноважень визначити аж 10 років.

Статут – це основний документ, тож варто ретельно попрацювати з ним. Так, в Спілці можуть існувати і додаткові документи, що регулюватимуть її діяльність, проте основним документом, до якого звертатимуться, є саме Статут. Є і такі речі, про які не варто забувати при підготовці Статуту.

Скажімо, крім основних напрямків діяльності планується здійснення якихось благодійних акцій. Наприклад, одним напрямком буде матеріальна підтримка інших юридичних осіб, а крім цього планується отримання добровільних пожертв, тобто доходи від сторонніх фізичних, юридичних осіб. Варто це вказати в джерелах фінансування і зафіксувати в напрямках діяльності, щоб в майбутньому, це фінансування, що буде оцінюватись як доходи, можна було використати на напрямки діяльності, згідно із статутом.

Якщо ви плануєте реєстрацію Громадської Спілки – не ризикуйте своїми інтересами, часом, та довірою інших учасників – звертайтесь до професіоналів. Ми створимо саме таку Спілку, що буде відповідати вашим цілям та планам.

Реєстрація Всеукраїнської громадської організації: що дає статус?

Що дає такий статус – Всеукраїнська ГО? В першу чергу – розширює межі впливу Громадської організації на громадському полі. По суті, такий статус показує, що дане громадське об'єднання має підрозділи в більшості адміністративно-територіальних одиниць України.

Але є і більш вагомий плюс отримання Всеукраїнського статусу – можливість претендувати на гранти від держави. Зрозуміло, далеко не кожна організація зможе претендувати на грант, навіть маючи Всеукраїнський статус. Тут велику роль грає спрямованість громадської організації, наприклад, захист прав інвалідів, ветеранів або молодіжні та дитячі організації.

Отримання Всеукраїнського статусу ГО передбачає виконання чітко вказаних вимог і процедур, і відбувається сам процес набуття статусу наступним чином:

1. В першу чергу реєструються окремі підрозділи ГО в областях України. Згідно з українським законодавством про підтвердження Всеукраїнського статусу, такі підрозділи потрібно організувати в більшості адміністративно-територіальних одиниць. Спираючись на практику, яку ми мали – це не менш ніж в 14 областях України.

2. Документи для утворення зазначених підрозділів необхідно подавати за місцем реєстрації самої Громадської організації. Це означає, що якщо ГО зареєстровано в Києві, а окремі підрозділи створюються, наприклад, в Харкові та Житомирі, то папери подаються до територіального управління юстиції міста Києва.

Документи, необхідні для створення окремих підрозділів:

- заява;

- рішення про створення підрозділу.

3. Після утворення підрозділів потрібно пройти процедуру підтвердження Всеукраїнського статусу в Мін'юсті. Для цього необхідно надати заяву про державну реєстрацію підтвердження Всеукраїнського статусу в територіальне управління юстиції за місцем реєстрації ГО.

Важливо! Всеукраїнський статус ГО перевіряється щорічно органом з питань реєстрації за відомостями в ЄДР. ГО може не пройти цю перевірку у разі, якщо не була оновлена інформація в реєстрі з організації, а також якщо були закриті якісь з підрозділів, і про це не повідомили Державну реєстраційну службу.

Примітка юриста: Якщо Ви хочете, щоб ваше громадське об'єднання мало можливість здійснювати свою діяльність на міжнародній арені, але не хочете при цьому отримувати Всеукраїнський статус – це не проблема. Для цього необхідно правильно скласти статут ГО, в якому потрібно грамотно прописати положення розділу про міжнародне співробітництво.

Якщо ви бажаєте вивести свою ГО на новий рівень, доручіть цю справу нам і ми допоможемо вам з успішним отриманням Всеукраїнського статусу.

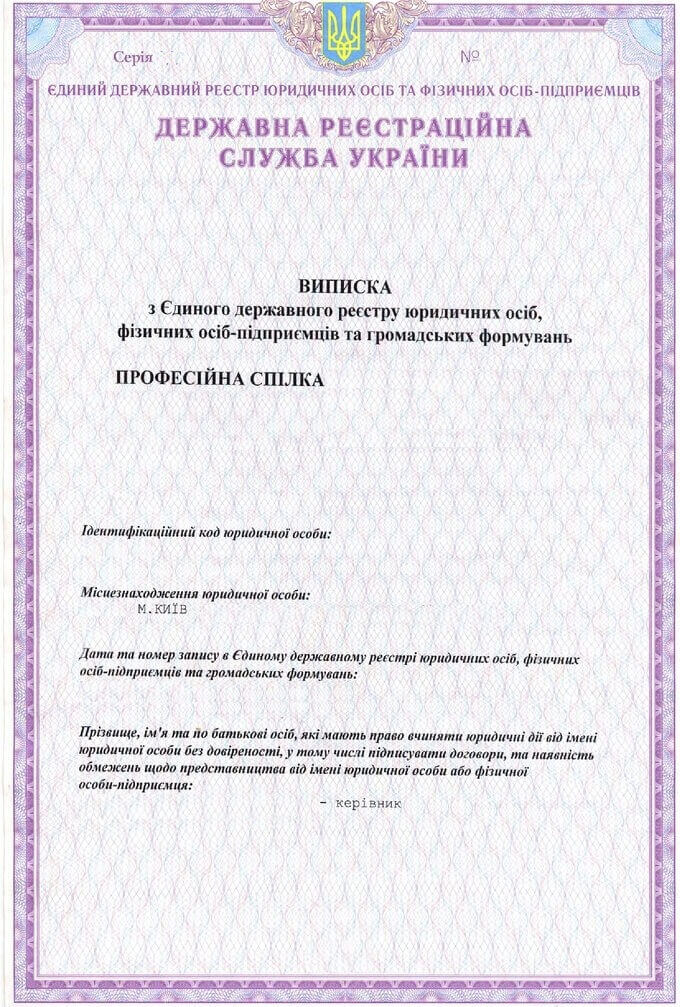

Як зареєструвати Всеукраїнську профспілку?

Профспілки – це неприбуткові об'єднання, які створюються з метою захисту професійних інтересів учасників. Такі організації можуть створюватися як первинні організації на окремих підприємствах, так і мати місцевий, регіональний або навіть Всеукраїнський статус.

Для отримання саме Всеукраїнського статусу, профспілка повинна мати місцеві осередки в не менше ніж 14 областях України. Ну а почати необхідно з розробки документів профспілки, в першу чергу установчих – Статуту та Протоколу організаційних зборів.

Пам'ятайте, саме від того, що ви спочатку зафіксуєте в Статуті профспілки, буде залежати чи зможе він виконувати покладені на нього функції. Також при розробці Статуту об'єднання можливо детально продумати і зафіксувати такі важливі аспекти роботи профспілки як:

- Вступ до профспілки;

- Органи управління профспілки, їх переобрання і формування;

- Права і обов'язки учасників профспілки;

- Особливий порядок проведення організаційних зборів і багато іншого.

Важливо! Мін'юст не може відмовити в реєстрації профспілки, але може вимагати додаткову документацію, якщо було подано невідповідні вимогам документи. Таким чином процес реєстрації може затягнутися на досить довгий термін.

А ще більше корисної та цікавої інформації для неприбуткових організацій ви знайдете тут. Піднімайте свою діяльність на новий рівень з нашою підтримкою!

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму:

Послуги по темі даного матеріалу

Наші публікації по цій тематиці

Інші публікації

Порядок створення балансуючих груп та набуття статусу СВБ. Особливості договірного оформлення та мінімізація фінансових ризиків небалансів.

Вимоги НКРЕКП до сайту постачальника електроенергії. Правила підготовки обов'язкової інформації для ліцензії.

Порядок оформлення ідентифікаційного коду для іноземних громадян у 2026 році. Необхідні документи, терміни та можливості дистанційного отримання ІПН.

Наслідки утримання непрацюючої компанії та юридичні методи припинення діяльності. Різниця між класичною процедурою ліквідації та продажем корпоративних прав.

Наші інші автори