Законодательство, регулирующее деятельность общественных организаций

Стоимость услуг:

Отзывы наших клиентов

Развитие правового государства возможно при условии функционирования института гражданского общества, особенное место в котором занимают общественные организации. При осуществлении своей деятельности общественные организации периодически нуждаются в юридических консультациях и правовой помощи для защиты как собственных прав, свобод и интересов, так и прав, свобод членов организации и других лиц. Это в первую очередь связано с постоянными изменениями законодательства, которое регулирует деятельность общественных организаций.

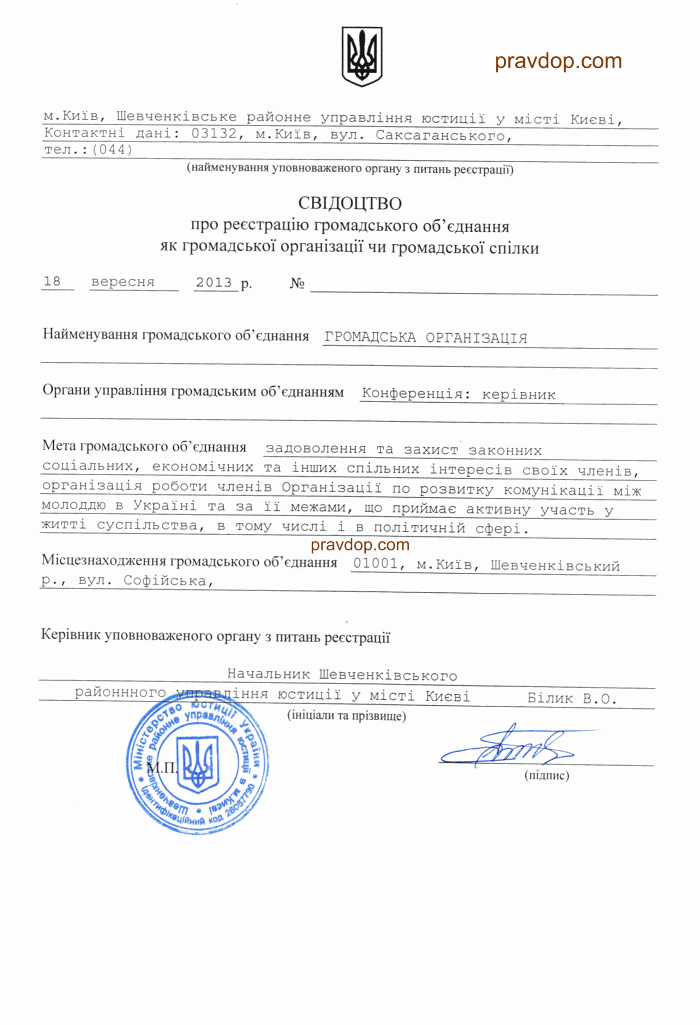

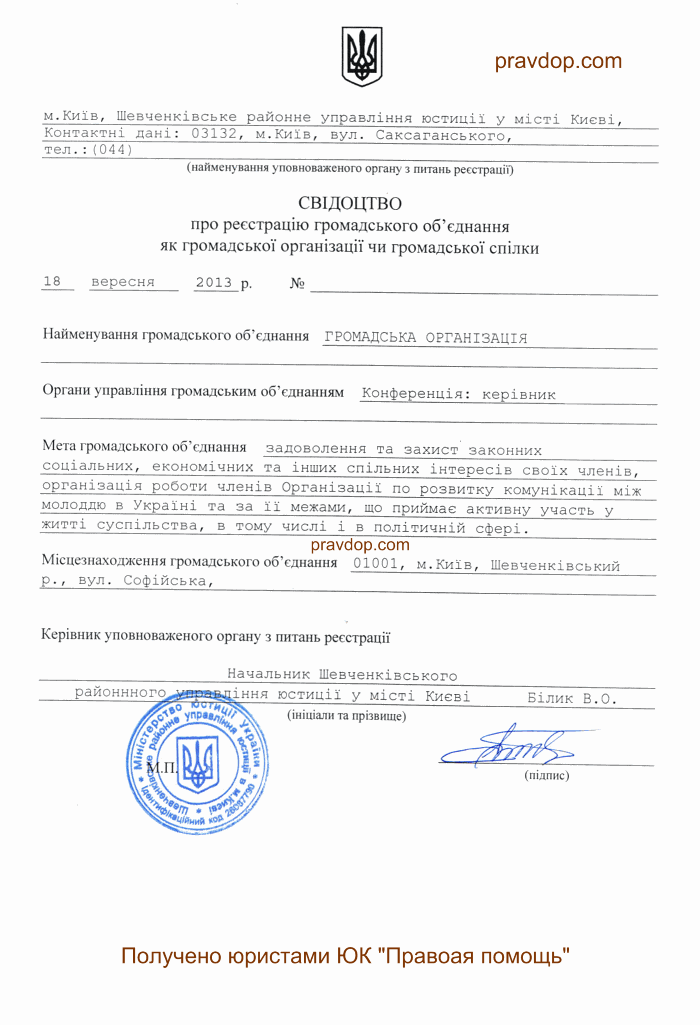

Основным нормативно-правовым актом, который закрепляет правовые и организационные основы функционирования общественных организаций является Закон Украины "Об общественных объединениях" (далее – Закон). Закон вступил в силу 1 января 2013 года. Положения предыдущего Закона Украины "Об объединении граждан" от 1992 года, который регулировал деятельность общественных объединений до 2013 года, в 2008 году Европейским судом по правам человека были признаны недемократическими.

О ключевых изменениях и новеллах в сфере функционирования и регистрации общественных организаций, предусмотренных Законом, уже детально писали юристы нашей компании в данной статье.

Основные требования к общественным объединениям в Украине

Важно отметить, что новые требования относительно наименования общественного объединения не распространяются на общественные организации, союзы, легализованные до вступления данного Закона в силу, до принятия такими организациями, союзами решений об изменении их названия или об их регистрации как юридического лица. То есть, пока общественное объединение не примет решения об изменении своего названия, его наименования может оставаться неизменным, если старое название отвечает форме этого общественного объединения.

Важно! Эта норма относительно изменения названия организации в основном коснется сотен общественных организаций, названия которых содержат слова типа "комитет, агентство", названия предприятий, учреждений, организаций и фамилии физических лиц, использованные без их согласия.

Ограничения относительно использования названий можно считать обоснованными, учитывая наличие в Едином государственном реестре сотен организаций с тождественными названиями или названиями, схожими с названиями государственных органов. Граждане вряд ли смогут отличить такую общественную организацию от органа государственной власти Украины.

Кое-что можно добавить относительно принципов деятельности общественных объединений. Исчезли такие принципы, как равенство и равноправие членов организации. Законом закреплены такие принципы деятельности, как:

-

добровольность;

-

самоуправление;

-

свободный выбор территории деятельности;

-

равенство перед законом;

-

отсутствие имущественного интереса их членов;

-

прозрачность;

-

открытость;

-

публичность.

Предоставляется толкование каждого из принципов, которые являются важными для правоприменительной практики.

В основном, на практике общественные организации являются неприбыльными. Вопрос относительно неприбыльности организации регулируется Налоговым кодексом Украины (далее - Кодекс).

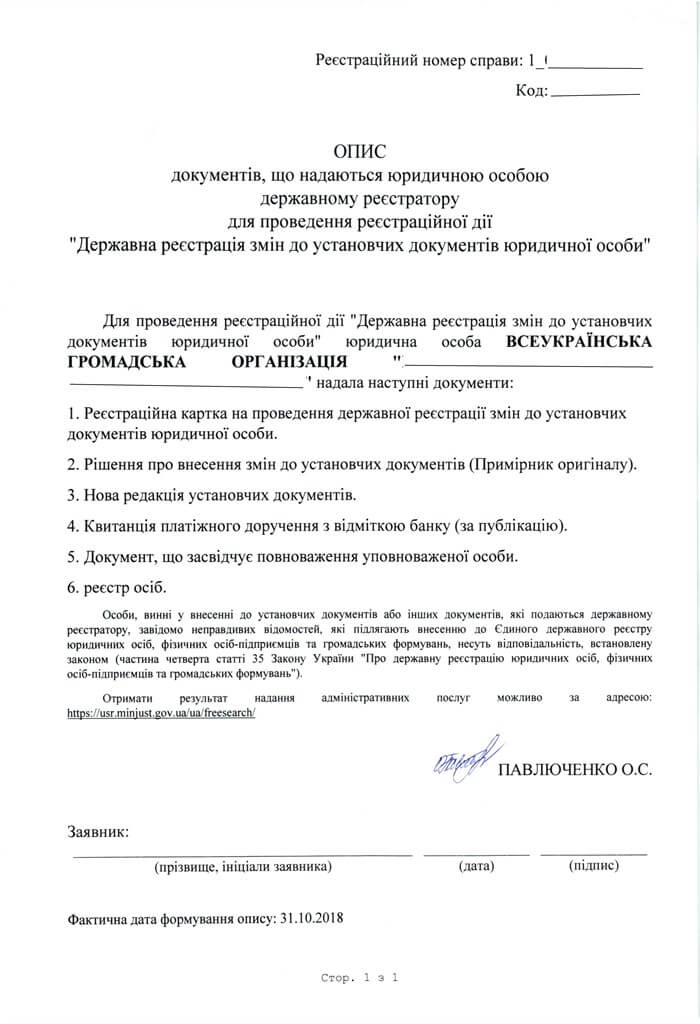

После внесения изменений в Кодекс Законом Украины от 28 декабря 2014 года № 71 - VIII "О внесении изменений в Налоговый кодекс Украины и некоторых законодательных актов Украины относительно налоговой реформы", начиная с 1 января 2015 года, изменен порядок налогообложения неприбыльных организаций. Об этом мы уже детально разъясняли. Однако те изменения нельзя считать удачными, и в середине 2015 года положения ст. 133 Кодекса было опять изменено Законом Украины от 17.07.2015 № 652 - VIII. Данным Законом была изложена новая редакция определения понятия "неприбыльные предприятия, учреждения и организации".|

Определение из пп. 14.1.121 НКУ в редакции до изменений |

Определение из пп. 14.1.121 НКУ в редакции после изменений |

|

Неприбыльные предприятия, учреждения и организации - предприятия, учреждения и организации, основной целью деятельности которых является не получение прибыли, а осуществление благотворительной деятельности и меценатства и другой деятельности, предусмотренной законодательством. |

Неприбыльные предприятия, учреждения и организации - неприбыльные предприятия, учреждения и организации, которые не являются плательщиками налога на прибыль предприятий в соответствии с п. 133.4 НКУ |

Законом № 652 к статье 133 Кодекса добавлен новый пункт 133.4, которым определены критерии отнесения предприятий, учреждений и организаций к числу неприбыльных.

Интересно: Отчетность неприбыльных организаций в Украине

Что значит “неприбыльность” общественного объединения?

В соответствии с подпунктом 133.4.1 пункта 133.4 статьи 133 Кодекса, неприбыльным предприятием, учреждением и организацией является предприятие, учреждение и организация, которая одновременно отвечает таким требованиям:

-

создана и зарегистрирована в порядке, определенном законом, который регулирует деятельность соответствующей неприбыльной организации;

-

учредительные документы которой содержат запрет распределения полученных доходов (прибыли) или их части среди основателей (участников), членов такой организации, работников (кроме оплаты их труда, начисления единого социального взноса), членов органов управления и других связанных с ними лиц;

-

учредительные документы которой предусматривают передачу активов одной или нескольким неприбыльным организациям соответствующего вида или зачисление в доход бюджета в случае прекращения юридического лица (в результате ее ликвидации, слияния, разделения, присоединения или превращения);

-

внесена контролирующим органом в Реестр неприбыльных учреждений и организаций.

Важно, чтобы доходы (прибыль) неприбыльной организации использовались исключительно для финансирования расходов на содержание такой неприбыльной организации, реализации цели (целей, заданий) и направлений деятельности, определенных ее учредительными документами.

Также был конкретизирован перечень неприбыльщиков. Согласно пп. 133.4.6 Налогового кодекса, неприбыльным организациям, которые отвечают требованиям п. 133.4 и не являются плательщиками налога, в частности, могут быть:

-

бюджетные учреждения;

-

общественные объединения;

-

политические партии;

-

творческие союзы;

-

религиозные организации;

-

благотворительные организации;

-

пенсионные фонды;

-

союзы, ассоциации и другие объединения юридических лиц;

-

жилищно-строительные кооперативы (с первого числа месяца, следующего за месяцем, в котором в соответствии с законом осуществлено принятие в эксплуатацию законченного строительством жилого дома и такой жилой дом сооружался или приобретался жилищно-строительным (жилищным) кооперативом), дачные (дачно-строительные), садовые и гаражные (гаражно-строительные) кооперативы (общества);

-

объединение совладельцев многоквартирного дома, ассоциации владельцев жилых домов;

-

профессиональные союзы, их объединения и организации профсоюзов, а также организации работодателей и их объединения;

-

сельскохозяйственные обслуживающие кооперативы, кооперативные объединения сельскохозяйственных обслуживающих кооперативов;

-

другие юридические лица, деятельность которых отвечает требованиям п. 133.4ПКУ.

Но для того, чтобы получить статус неплательщика налога на прибыль, недостаточно только принадлежать к предприятиям и учреждениям, перечисленным в пп. 133.4.6 Налогового кодекса. Важно, чтобы они соответствовали требованиям пп. 133.4.1, указанным выше.

Неприбыльные предприятия, учреждения и организации, определенные п. 133.4 НКУ, со вступлением в силу Законом № 652 должны подавать отчет об использовании доходов (прибыли) неприбыльной организации за формой, утвержденной центральным органом исполнительной власти, которая обеспечивает формирование государственной налоговой политики, в сроки, предусмотренные для представления налоговой декларации по налогу на прибыль предприятий. Отчет предназначен для того, чтобы контролировать расходование прибыли, ведь при нарушении целей использования придется оплатить налог и стать плательщиком налога на прибыль на общих основаниях.

Поэтому, если неприбыльная организация получает доходы от деятельности, которая не связана с уставной, и не использует их для финансирования расходов на содержание такой неприбыльной организации, реализации целей и направлений деятельности, определенных ее уставом, то такая неприбыльная организация в соответствии с пп. 133.4.3 п. 133.4 ст.133 Кодекса обязана подать в срок, определенный для месячного налогового (отчетного) периода, отчет об использовании доходов (прибыли) неприбыльной организации. Он подается за период с начала года по последний день месяца, в котором совершено такое нарушение. Также нужно отметить сумму самостоятельно начисленного налогового обязательства из налога на прибыль. При этом налоговое обязательство рассчитывается, исходя из суммы операции нецелевого использования средств. Такая неприбыльная организация исключается контролирующим органом из Реестра неприбыльных учреждений и организаций.

Нюансы процесса включения в Реестр неприбыльности в Украине

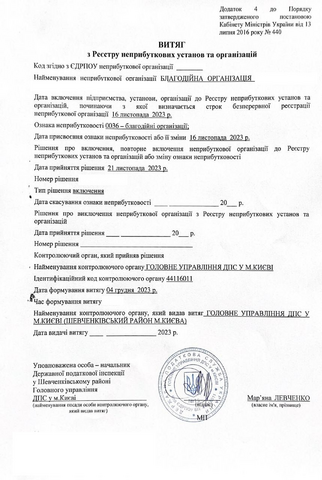

На сегодня является актуальным вопрос изменения признака неприбыльности и сохранения такого статуса общественными организациями. В первую очередь это связано с тем, что на выполнение Закона Украины от 17.07.2015 № 652 - VIII "О внесении изменений в Налоговый кодекс Украины относительно налогообложения неприбыльных организаций" Постановлением КМУ от 13.07.2016 №440 утвержден Порядок ведения Реестра неприбыльных учреждений и организаций, включения неприбыльных предприятий, учреждений и организаций в Реестр и исключения из Реестра (дальше - Порядок), который вступил в силу 16 июля 2016 года.

Указанному порядку и изменениям, которые произошли в связи с его принятием, мы посвятили комментарий, доступный по ссылке.

До утверждения данного Порядка действовало Положение о Реестре неприбыльных учреждений и организаций, утвержденное приказом Министерства финансов Украины № 37 от 24.01.2013 года. Однако такое Положение нуждалось в приведении его в соответствие с п.133.4 ст.133 Налогового кодекса Украины, которым определены условия и порядок, при которых неприбыльные организации не являются плательщиками налога на прибыль.

К преимуществам Порядка можно отнести то, что им определены:

-

алгоритм действий для неприбыльных организаций и контролирующих органов при включении или исключении неприбыльной организации в/из такого Реестра;

-

особенности пребывания в Реестре, включение и исключение неприбыльных организаций в/из Реестра в переходный период.

-

Изменение структуры кодов признаков неприбыльности.

Сравнение соответствия структуры некоторых кодов признаков неприбыльности с кодами, которые определены Положением № 37.

|

Новые коды признака неприбыльности, определенные пунктом 4 Порядка |

Коды признака неприбыльности согласно Положению № 37 |

||

|

(0032) |

общественные объединения

|

(0006) |

общественные организации, созданные с целью предоставления реабилитационных, физкультурно-спортивных для инвалидов (детей-инвалидов) и социальных услуг, правовой помощи, осуществления экологической, оздоровительной, любительской спортивной, культурной, образовательной и научной деятельности, просвещения, общественные организации инвалидов, союзы общественных организаций инвалидов и их местные ячейки, созданные в соответствии с законом |

|

(0035) |

религиозные организации |

(0013) |

религиозные организации, зарегистрированные в порядке, предусмотренном законом |

|

(0036) |

благотворительные организации |

(0005) |

благотворительные фонды (организации), созданные в порядке, определенном законом для осуществления благотворительной деятельности |

|

(0038)

(0039)

(0048) |

союзы

ассоциации и другие объединения юридических лиц

другие юридические лица, деятельность которых отвечает требованиям, установленным пунктом 133.4 статьи 133 Кодекса, образованные и зарегистрированы в порядке, определенном законом, который регулирует деятельность соответствующей неприбыльной организации |

(0012)

(0011)

|

союзы, ассоциации и другие объединения юридических лиц, созданные для представления интересов основателей (членов, участников), которые содержаться лишь за счет взносов таких основателей (членов, участников) и не осуществляют хозяйственную деятельность, за исключением получения пассивных доходов

другие юридические лица, деятельность которых не предусматривает получения прибыли согласно нормам соответствующих законов |

-

Также к новыми положениям относительно приобретения признака неприбыльности, принятым Кабмином, следует отнести отмену необходимости отдельного визита к органам Государственной фискальной службы для подачи Регистрационного заявления относительно получения признака неприбыльности. Соответствующее заявление можно подать любым удобным способом, сразу во время регистрации организации (лично регистратору) или даже онлайн.

-

Значительным преимуществом Порядка является появление срока для принятия решения контролирующим органом - 14 календарных дней. Отныне объем формы для заполнения регистрационного заявления уменьшено в четыре раза (к одной странице).

-

Уменьшен объем данных и открыт доступ к Реестру. Порядок закрепляет норму, что Реестр включает лишь идентификационные и регистрационные сведения о неприбыльных организациях. В отличие от Положения теперь не предусмотрено отображение в новом Реестре справочных сведений о местонахождении организации, данных о руководителях, главных бухгалтерах, основателях неприбыльной организации; экономических сведений, которые характеризуют финансово-экономические показатели хозяйственной деятельности неприбыльной организации. Реестр неприбыльных организаций становится публичным и доступным для всех на сайте Государственной фискальной службы.

Таким образом, принятый Порядок обеспечил выполнение п. 133.4 ст.133 Налогового кодекса Украины. Он будет способствовать урегулированию спорных вопросов между органами Государственной фискальной службы и налогоплательщиками при применении норм Налогового кодекса Украины в части администрирования неприбыльных организаций.

Помощь юриста в регистрации общественных объединений в Украине

Наша юридическая компания предоставляет следующие услуги:

-

Регистрация любых видов неприбыльных организаций в Киеве, других регионах Украины;

-

Юридическое и бухгалтерское обслуживание неприбыльных организаций.

Стоимость будет зависеть от того, какие именно услуги Вам понадобятся. Цену на нужный Вам пакет услуг можно узнать тут или у наших Клиентов.

Вам нужна помощь в регистрации общественных объединений или профессиональное сопровождение юриста при решении проблем, вставших перед Вашей организацией? Обращайтесь к нам!

Не нашли ответ на свой вопрос?

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

Услуги по теме данного материала

Наши публикации по этой тематике

Другие публикации

Порядок разблокировки НН и РК в судебном порядке. Отмена решений комиссии ГНС и сохранение оборотных средств.

Порядок действий налогоплательщика при получении запроса контролирующих органов согласно статье 73 НКУ. Риски предоставления документов и правовые основания для обоснованного отказа.

Почему неправильная формулировка названия услуги в ПРРО приводит к потере льготы по НДС. Разница между лечебными манипуляциями и эстетическими процедурами согласно нормам Налогового кодекса.

Может ли частное заведение предоставлять услуги медицинской помощи, как экстренной, так и скорой (не экстренной) и какие требования предъявляет к нему законодательство?

Другие наши авторы