Як відкрити рахунок для благодійного фонду в Україні?

Вартість послуг:

Відгуки наших Клієнтів

Благодійний фонд - це організація, яка не має на меті одержання прибутку та його подальшого розподілу між своїми учасниками. Водночас, неприбутковість фонду не означає відсутність грошових операцій. Для повноцінного функціонування благодійного фонду необхідно відкрити банківський рахунок. Жодна організація не може здійснювати діяльність без банківського рахунку, і благодійний фонд не виключення.

Банківські операції є першоджерелом для аналізу діяльності будь-якої організації. До вимог неприбуткових організацій, до процедури відкриття та управління банківським рахунком потрібно відноситись відповідально. В даній статті ми розповімо про нюанси відкриття банківського рахунку для благодійного фонду та особливості управління його грошовими коштами.

Проте ми не лише із задоволенням ділимося своїм досвідом через корисні матеріали, а й надаємо послуги неприбутковим організаціям в Україні щодо реєстрації та подальшої діяльності. Ми пропонуємо:

- Послуги команди експертів з досвідом створення та супроводу некомерційних організацій (NGO) в Україні, зокрема складних кейсів: іноземні організації, акредитації тощо.

- Можливість повністю закрити потреби організації роботи в Україні: бухгалтерський юридичний та кадровий супровід, всі види звітності, найм, порядок роботи з волонтерами та міграційні послуги – усі послуги в одному місці, вам не потрібні інші підрядники.

- Комфорт та інформацію. За кожним клієнтом закріплений персональний менеджер, ви чітко розумієте, що ви отримаєте, коли та як.

Цікаво: Благодійність і податки в Україні

Як благодійному фонду відкрити банківський рахунок в Україні?

Благодійний фонд може відкрити банківський рахунок в будь-якому банку України, тарифи та умови співпраці якого найбільш прийнятні для діяльності фонду. Зазвичай, при роботі з нашими Клієнтами ми пропонуємо перевірені банки, які підходять саме для того типу операцій, що планує здійснювати фонд. Наші юристи також готують всі необхідні документи та супроводжують клієнта під час візиту до банку.

Відкриття рахунку може здійснюватись за умови:

- фізичної особистої присутності керівника / президента фонду;

- через уповноваженого представника фонду (на підставі нотаріально посвідченого доручення, зміст якого передбачає надання прав представнику представляти фонд в банківських установах, відкривати / закривати рахунки в банках, управляти банківськими рахунками).

Примітка: пакет документів та можливість відкриття банківського рахунку без особистої присутності директора додатково погоджується з банком, з яким плануєте співробітництво.

Цікаво: Оформлення відносин між благодійним фондом, працівниками та волонтерами

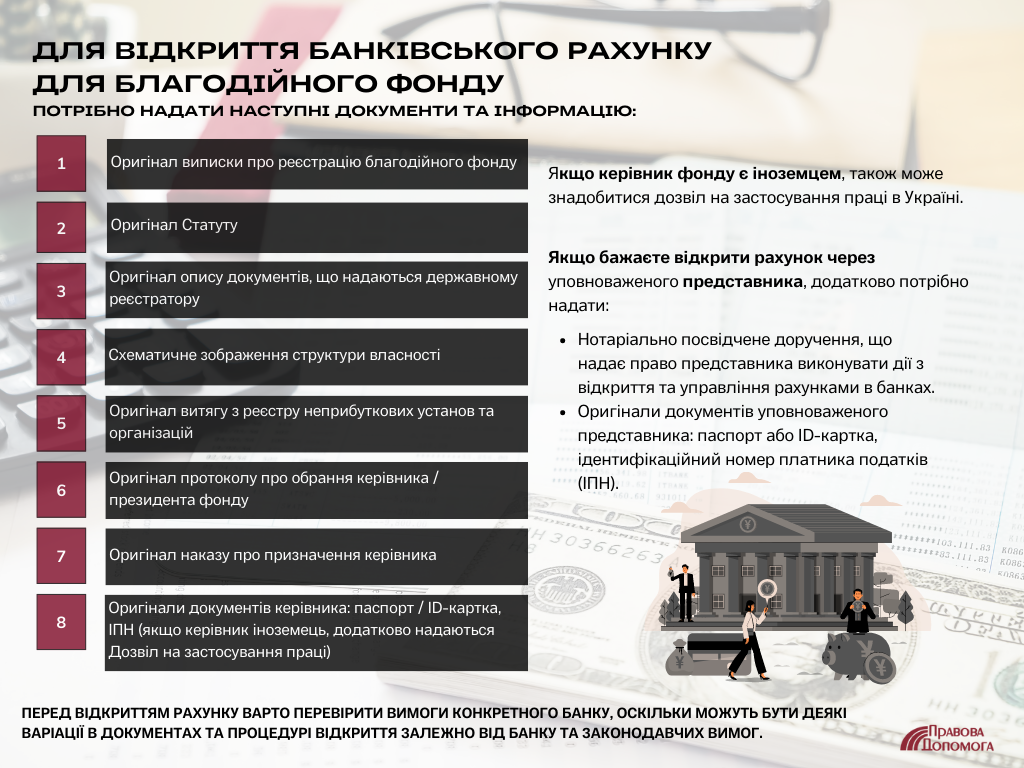

Які документи необхідно подати в банк для відкриття банківського рахунку для благодійного фонду?

Для відкриття банківського рахунку вам знадобиться:

- Оригінал виписки про реєстрацію благодійного фонду;

- Оригінал Статуту;

- Оригінал опису документів, що надаються державному реєстратору;

- Схематичне зображення структури власності;

- Оригінал витягу з реєстру неприбуткових установ та організацій;

- Оригінал протоколу про обрання керівника / президента фонду;

- Оригінал наказу про призначення керівника;

- Оригінали документів керівника: паспорт / ID-картка, ІПН (якщо керівник іноземець, додатково надаються Дозвіл на застосування праці).

У випадку відкриття банківського рахунку через уповноваженого представника, додатково до вищезазначеного переліку додаються: Нотаріально посвідчене доручення, зміст якого передбачає надання прав представнику представляти фонд в банківських установах, відкривати / закривати рахунки в банках, управляти банківськими рахунками. Оригінали документів уповноваженого представника: паспорт / ID-картка, ІПН.

Важливо! Якщо з керівником фонду оформлені трудові відносини, необхідно одночасно відкрити рахунок для керівника, як фізичної особи, на яку він буде отримувати заробітну плату.

Цікаво: Як потрапити до реєстру волонтерських організацій?

Основні помилки, які допускають клієнти при відкритті банківських рахунків

- Подають в банк не повний пакет документів, що призводить до відмови у відкритті рахунку зі сторони банку.

- Відкриття лише в одній валюті - якщо тарифи банку не передбачають абонплату за відкритий рахунок (без оборотів), рекомендуємо відкривати рахунки в декількох валютах одночасно, щоб не гаяти час на відкриття в майбутньому.

- Зазначення в анкеті клієнта банку недійсного номера телефону - налаштування клієнт-банку та консультації банківських співробітників по юридичній особі надаються лише по фінансовому номеру телефону (номер телефону, який зазначається клієнтом в анкеті банку).

- Обрання лише однієї особи, яка має право розпоряджатися рахунком - ми рекомендуємо крім директора, обирати представника, який матиме доступ до банківського рахунку та може звернутись в банк (за потреби) у разі фізичної відсутності керівника в Україні (поширена помилка, коли виникає термінова операція, яка потребує особистої присутності керівника в банку, а керівник знаходиться за кордоном).

- Не відкривають рахунок керівнику фізичній особі нерезиденту особистий рахунок в банку для отримання виплат заробітної плати.

Нюанси при здійсненні розрахункових операцій (надходження коштів та оплата витрат) благодійного фонду

Діяльність благодійного фонду регулюється Статутом, в якому детально описується цілі та сфери благодійної діяльності фонду. Благодійні організації (в т.ч. благодійні фонди) при реєстрації отримують ознаку неприбутковості та включаються в Реєстр неприбуткових установ та організацій. Ознака неприбутковості та включення в Реєстр неприбуткових організацій дають можливість фонду вести діяльність та бути звільненими від сплати 18% податку на прибуток.

Важливо! Недбалість при веденні фінансового та бухгалтерського обліку може призвести до втрати ознаки неприбутковості та виключення з Реєстру.

Цікаво: Документообіг та організація роботи у благодійному фонді в Україні

Як не допустити втрати неприбутковості та виключення з Реєстру неприбуткових організацій?

Благодійні організації повинні відповідально відноситись як до обліку, так і до документального оформлення всіх операцій, які здійснює фонд. Перш ніж отримати кошти від благодійника/донора чи іншої особи, потрібно проаналізувати можливість прийняття таких коштів на банківський рахунок, а саме:

Чи відповідає планове надходження коштів змісту надходжень, зазначених у статуті?

Для отримання коштів від юридичних та фізичних осіб бажано, щоб статут мав наступні види джерел фінансування:

- Отримання коштів від юридичних та фізичних осіб. Кошти, які надходять до Фонду у вигляді безповоротної фінансової допомоги, благодійної допомоги чи добровільних пожертвувань від будь-яких фізичних та юридичних осіб, у тому числі від нерезидентів.

- Отримання грантових надходжень від донорських організацій та гуманітарної допомоги. Дотації або субсидії, грантові надходження від державного або місцевого бюджетів, державних цільових фондів або в межах міжнародної технічної допомоги, у тому числі гуманітарної допомоги.

Наявність первинних документів, які підтверджують юридичну правомірність отримання грошових коштів

Первинними документами при отриманні грошових коштів можуть бути:

- отримання коштів від донорських організацій - грантова угода;

- отримання коштів від юридичної особи - договір про благодійну допомогу, або написання фондом листа-прохання надати допомогу на статутну діяльність, або на інші цілі;

- отримання коштів на розрахунковий рахунок від фізичних осіб - банківська виписка з призначенням платежу, передбаченим у статуті в розділі «Джерела фінансування» (наприклад, благодійна допомога / добровільні пожертви тощо).

Важливо! Банківська установа має право запросити підтвердження підстав зарахування коштів на розрахунковий рахунок благодійного фонду.

У разі ненадання інформації банк поверне кошти відправнику або заблокує їх на транзитному рахунку до з'ясування походження грошових коштів. Тому не рекомендуємо використовувати принцип роботи “спочатку платіж, а потім підготуємо документи”. Отримавши грошові кошти на розрахунковий рахунок, благодійний фонд повинен використати їх в межах цілей, передбачених статутною діяльністю.

Важливо! Благодійний фонд, як і будь-яка неприбуткова організація, не може отримувати дохід та розподіляти прибуток між учасниками. Виняток - отримання доходу з метою подальшого використання виключно для фінансування витрат на утримання такого фонду.

Витратами на утримання благодійного фонду (адміністративні витрати) можуть бути:

- витрати на оплату праці та податків по ній;

- витрати по оренді приміщення та комунальних послугах (де розташований фонд);

- витрати за комунікаційні послуги (інтернет, зв’язок);

- банківські послуги;

- інші послуги, пов’язані з безпосередньою діяльністю фонду.

Важливо! Адміністративні витрати благодійного фонду не можуть перевищувати 20% доходів фонду. Розрахунок 20% здійснюється від всіх отриманих фондом доходів (в т.ч. цільових, нецільових, пасивних).

Для більш детального розуміння наведемо приклад. В 2022 році БФ “Успіх” отримало:

- грант (цільова фінансова допомога) на надання допомоги внутрішньо переміщеним особам в сільській місцевості (на території України) шляхом закупівлі та розповсюдження інтегрованих кухонних/опалювальних печей на дровах. Розмір гранту склав 1,5 млн.грн;

- добровільні пожертви від фізичних і юридичних осіб (нецільова допомога) в розмірі 300 тис.грн;

Відповідно до норм Положень (стандартів) бухгалтерського обліку, цільові надходження визнаються доходом в момент визнання витрат, пов’язаних з цим фінансуванням.

Протягом 2022 року фонд повністю використав отримане фінансування (цільове і нецільове). Тобто, фінансові показники БФ “Успіх” за 2022 рік склали:

- дохід - 1,8 млн.грн

- витрати - 1,8 млн.грн (в т.ч. адміністративні витрати 300 тис.грн)

В 2022 році фонд мав право на адміністративні витрати в розмірі 20% від загального доходу, а це - 360 тис.грн ((1 500 000 + 300 000) *20% = 360 000). Враховуючи, що адміністративні витрати фонду склали 300 тис.грн, перевищення обмеження не відбулось.

Важливо! Оплата витрат поза межами статутної діяльності призводить до втрати ознаки неприбутковості та виключення з Реєстру неприбуткових організацій.

У випадку, якщо фондом було б використано кошти на адміністративні витрати в розмірі, що перевищує 360 тис.грн (навіть якщо сума склала 360 000,01 грн), така благодійна організація виключається з Реєстру неприбуткових організацій та сплачує 18% податку на прибуток (з суми перевищення ліміту). Саме тому, перед здійсненням оплати витрат благодійного фонду потрібно переконатись в наступному:

- витрати відповідають статутним цілям фонду;

- адміністративні витрати не перевищують 20% доходу фонду;

- витрати мають документальне підтвердження (договір купівлі-продажу товару/надання послуг, рахунок-фактура, видаткова накладна/акт виконаних робіт).

Документальне оформлення витрат благодійного фонду:

- Договір купівлі-продажу товару/надання послуг.

- Рахунок-фактура.

- Видаткова накладна / акт виконаних робіт.

- Наказ про придбання обладнання для використання в статутних цілях (у разі придбання обладнання для роботи фонду).

- Лист-прохання (у разі надання благодійної допомоги).

- Наказ про надання благодійної допомоги (у разі надання благодійної допомоги).

Цікаво: Чи може благодійний фонд отримати на баланс допомогу в Україні у криптовалюті?

Контроль над доходами і витратами благодійного фонду

Задля уникнення штрафних санкцій та виключення з Реєстру неприбуткових організацій, уповноважена особа повинна здійснювати щоденний контроль за доходами і витратами фонду. Інструментом контролю є кошторис доходів і витрат. Кошторис доходів і витрат благодійного фонду формується на початку року. Він може бути складений:

- для всієї діяльності фонду;

- окремо під кожен проєкт (якщо фонд одночасно заключив угоди з декількома донорами по різним проєктам).

Кошторис витрат має вигляд плану доходів і витрат в розрізі статей, наприклад:

1. Доходи:

- цільові надходження;

- нецільові надходження;

2. Витрати:

- цільові витрати;

- адміністративні витрати;

- нецільові витрати в межах статутної діяльності.

Кожен фонд індивідуально розробляє статті витрат та деталізацію аналітики, яка дозволяє максимально ефективно контролювати фінансові показники фонду.

Основні помилки, які допускають благодійні фонди при недбалому управлінні грошовими потоками

Серед основних помилок можна виділити:

- Нехтування документальним оформленням надходжень і видатків (відсутність договорів, рахунків, видаткових накладних, актів виконаних робіт, наказів і т.д.).

- Відсутність фінансового контролю за доходами і витратами.

- Здійснення виплат на користь учасників фонду (в т.ч. оплата за надані послуги/проданий товар ФОП-ам зареєстрованих на учасників).

- Відсутність зв’язку з статутною діяльністю фонду.

- Перевищення 20% ліміту адміністративних витрат.

Всі вищезазначені пункти призводять до ризиків:

- Визнання нереальності господарської операції з подальшим нарахуванням на суму витрат 18% податку на прибуток на 10% штрафної санкції;

- Втрата ознаки неприбутковості та виключення з Реєстру неприбуткових організацій.

Нюанси при роботі благодійних фондів з банками в Україні

Банківські установи перед здійсненням фінансової операції (надходження коштів або виплат) мають право здійснювати моніторинг операції на предмет реальності операції, її відповідності статутним цілям та відсутності неправомірних дій зі сторони фонду.

Фінансовий моніторинг платежу може затягнутись від 1 до 2 тижнів, адже процедура фінансового моніторингу складається з таких етапів:

- Фонд надає банку основний пакет документів (договір / контракт, рахунок / інвойс, лист-пояснення про наміри та мету господарської операції, інші документи пов’язані з оплатою).

- Відділ банку здійснює аналіз наданої звітності.

- Відділ погоджує платіж і кошти списуються з рахунку, або відхиляє платіж з посиланням на перелік додаткових документів.

Які платежі найчастіше підпадають під фінансовий моніторинг?

Тип 1. Оплати товарів / обладнання для потреб ЗСУ

Здавалось би, придбання товарів і обладнання для потреб ЗСУ (фонд безоплатно передає активи ЗСУ) повинні здійснюватись першочергово в полегшеному режимі та з мінімальними обмеженнями. На практиці все відбувається з точністю навпаки.

Що потрібно врахувати, щоб без зауважень банку здійснити платіж?

1. Для здійснення оплати фонд обов'язково повинен мати в статуті один з пунктів сфери благодійної діяльності “організація та надання необхідної допомоги Збройним силам України, воєнізованим або збройним формуванням, утвореним згідно чинного законодавства України з метою подолання терористичної загрози і збереження територіальної цілісності України” (формулювання може бути перефразовано).

2. Документальне оформлення операції:

2.1. Для оплати валютних платежів:

- лист-прохання від ВЧ;

- наказ про придбання активу з метою подальшої безоплатної передачі ЗСУ;

- лист-пояснення господарської операції (у довільній формі);

- лист про доставку активу (інформація як буде доставлятись: маршрут, автомобіль, водій або логістична компанія);

- лист про постачальника (як обирався постачальник та його реєстраційні дані);

- реєстраційні документи постачальника (виписка з ЄДР, свідоцтво про реєстрацію або інший документ про реєстрацію згідно з умовами законодавства його країни);

- контракт на придбання активу;

- інвойс;

- ВМД (у випадку вже отриманого товару з відтермінуванням платежу);

- сертифікат походження активу;

- технічний паспорт авто (у випадку придбання авто);

- дозвіл від ДМСУ (митна служба) і СБУ у випадку придбання товарів подвійного призначення (наприклад дронів).

Примітка: зазначений орієнтовний перелік документів. За необхідності банк має право витребувати додаткову(і) інформацію/документи.

2.2 Для оплати платежів в гривні (до 400 000 грн):

- лист-прохання від ВЧ;

- наказ про придбання активу з метою подальшої безоплатної передачі ЗСУ;

- договір на придбання активу;

- рахунок-фактура;

- видаткова накладна (у випадку відтермінування платежу).

2.3 Для оплати платежів в гривні (понад 400 000 грн):

- лист-прохання від ВЧ;

- наказ про придбання активу з метою подальшої безоплатної передачі ЗСУ;

- лист-пояснення господарської операції (у довільній формі);

- лист про доставку активу (інформація як буде доставлятись товар);

- договір на придбання активу;

- рахунок-фактура;

- видаткова накладна (у випадку відтермінування платежу).

Тип 2. Оплати в розмірі більше 400 000 грн (або еквівалент цієї суми в валюті)

Здійснюючи оплату одним платежем понад 400 000 грн потрібно бути готовим до запиту надати підтверджуючі документи в банк.

Примітка. Банк може запросити документи або здійснити платіж без них. Але краще підготувати пакет документів заздалегідь, щоб не гаяти час, коли банк буде чекати на надання роз’яснень по платежу.

Фонд повинен мати наступні документи:

- лист-пояснення господарської операції (мета та ціль у довільній формі);

- договір про надання послуг / продаж товару;

- рахунок-фактура;

- технічне завдання (якщо фонд отримує послуги);

- видаткова накладна / акт виконаних робіт (у випадку відтермінування платежу);

- ТТН (у випадку оплати вже отриманого товару).

Тип 3. Оплати на користь ФОП

Перерахування коштів ФОПам навіть зі звичайних комерційних компаній завжди були об’єктами фінансового моніторингу. При здійсненні оплати з фонду потрібно підготувати наступний пакет документів:

- договір про надання послуг / продаж товару;

- рахунок-фактура;

- технічне завдання (якщо ФОП надає послуги фонду);

- видаткова накладна / акт виконаних робіт (у випадку відтермінування платежу);

Перед здійсненням оплати за послуги обов’язково необхідно перевірити реєстраційні дані ФОП, а саме:

- ФОП повинен знаходитись на 3-ій групі платника ЄП або на загальній системі оподаткування;

- вид послуг, які ФОП надає, повинен відповідати КВЕДам в його виписці про реєстрацію.

Всі ці питання повинен тримати на контролі досвідчений бухгалтер. В ідеалі - з допомогою юриста спеціаліста. Якщо наразі таких спеціалістів у вас немає - наша компанія надає послуги не тільки з реєстрації благодійних фондів та відкриття рахунку, але й з абонентського супроводу неприбуткових організацій в Україні.

Вартість наших послуг можна дізнатися тут.

Звертайтесь до наших спеціалістів для формування персонального пакета послуг.

Все про ведення бухгалтерського обліку в Україні читайте тут.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: