Релокейт бізнесу до Польщі: досвід супроводу та податкові аспекти в Україні

Вартість послуг:

Відгуки наших Клієнтів

З початком повномасштабного вторгнення багато представників бізнес-спільноти були вимушені рятувати власні життя та виїжджати за кордон. Для деяких компаній це тимчасовий крок, інші повноцінно налаштовують бізнес-процеси в нових юрисдикціях.

Юристи вже напрацювали певний досвід, яким ми з радістю готові поділитись. Цей матеріал буде корисним для українського бізнесу, який на даний час працює за кордоном, але не має наміру втрачати зв'язок з Україною.

Ми пропонуємо вам послуги релокейту бізнесу до Польщі. Не побоїмося сказати – український рівень сервісу в Європі. Це означає що:

- Ми знаємо і розуміємо ваші потреби у релокейті. І зможемо закрити їх усі: вирішення податкових питань в Україні та Польщі, міграційні питання, персональний релокейт тощо;

- Ми беремо відповідальність за результат, прогнозуємо ризики та наслідки, включаючи вплив релокейту на всю структуру вашого бізнесу;

- Ми будемо завжди на зв'язку, а відповіді на свої запитання ви отримуватимете прямі та зрозумілі – без потреби в перекладачі;

- Наш досвід та успіхи легко перевірити - через відгуки наших клієнтів.

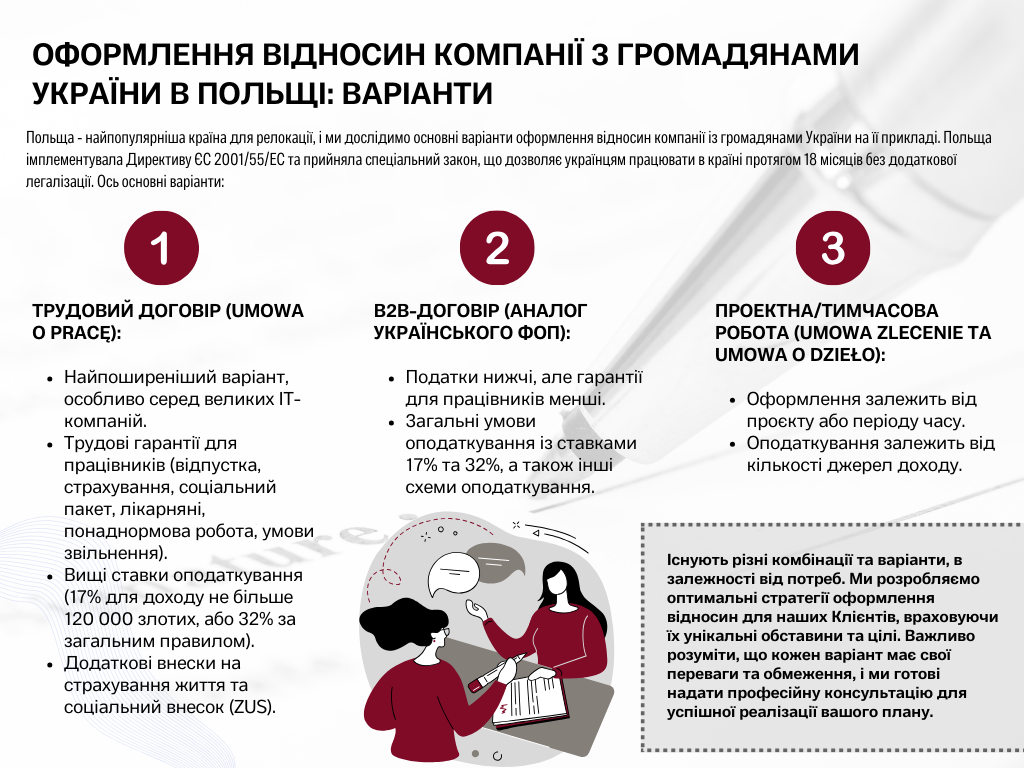

Які варіанти оформлення відносин компанії із громадянином України на прикладі Польщі?

Польща - найпопулярніша країна релокейту, тому будемо орієнтуватися на її приклади. Вона імплементувала Директиву ЄС 2001/55/EC та прийняла спеціальний закон, що дозволяє нашим співвітчизникам 18 місяців працювати без додаткової легалізації. Українці також можуть реєструватися в Польщі індивідуальними підприємцями, за статусом схожими на українського ФОП.

Польське законодавство передбачає наступні основні варіанти оформлення відносин:

1. Трудовий договір (Umowa o prac?). Найпоширеніший варіант, особливо серед великих IT-компаній. Передбачає трудові гарантії для працівників (відпустка, страхування, соціальний пакет, лікарняні, регулювання понаднормової роботи, умови звільнення), але і вищі ставки оподаткування (17% для річного доходу не більше 120 000 злотих, або 32% за загальним правилом).

Додатково передбачений внесок на страхування життя (9%) та аналог нашого ЄСВ (ZUS, 16,93% з роботодавця та 13,71% з працівника). Спеціалісти віком до 26 років користуються податковою пільгою, якщо робота пов’язана з продуктами інтелектуальної власності.

2. B2B-договір - аналог українського ФОП. Принцип схожий на український: податки нижчі, але і гарантії для працівника менші, оскільки це не трудові відносини. Проте, як і в Україні, бізнес та спеціалісти не завжди орієнтуються на законодавчі гарантії, а віддають перевагу договірному врегулюванню відносин.

Існують загальні умови оподаткування із ставками 17% та 32%, а також дві додаткові схеми для польських «ФОПів»: 19% з прибутку (+ 4,9% соціальний податок) або 2-17% від доходу.

Додатково підлягають оплаті соціальний внесок (перші 6 місяців орієнтовно по 70 євро, потім близько 200 євро на місяць) та обов’язкове медичне страхування, що обраховуються в залежності від обраної податкової схеми та обороту. Є пільги у разі старту бізнесу в Польщі (Ulga na start), роботи в сфері R&D, а також податкові знижки у разі доходів, пов’язаних з використанням об’єктів інтелектуальної власності (IP-box).

3. Проектна/тимчасова робота за строковими контрактами (Umowa zlecenie та Umowa o dzie?o). Формат співпраці схожий на другий варіант, але обмежений проєктом, конкретним завданням або періодом часу. Оподаткування в такому форматі залежить від кількості джерел доходу. Єдиний дохід від такого роду контрактів та варіант із додатковим до трудового договору заробітком оподатковуватимуться по-різному.

Подібні за суттю варіанти передбачені законодавством інших європейських країн. Також на практиці деякі компанії та їх співробітники вирішують залишатися оформленими тільки на Батьківщині. Тут все дуже індивідуально та залежить від багатьох факторів, нам відомі різні варіанти та комбінації. В залежності від потреб Клієнтів, ми розробляємо оптимальні варіанти юридичного оформлення.

Цікаво: Виїзд на ПМП за кордон із України: як знятися з військового обліку?

В якій країні сплачуватимуть податки ваші співробітники - громадяни України?

Матеріал націлений на український аспект, який у випадку із більшістю європейських країн буде схожим (якщо Україна має угоди, схожі на Модельну Конвенцію ОЕСР). Дослідимо питання на прикладі з Польщею. Розглянемо три варіанти:Варіант 1: Особа укладає трудовий договір за законодавством Польщі, або відкриває в Польщі аналог «ФОП» та працює за контрактом.

За таких умов вона, очевидно, сплачуватиме податки в Польщі, а ФОП в Україні краще «закрити». Якщо особа залишатиметься в статусі податкового резидента України, вона матиме обов’язок декларувати дохід в Україні, оформляти документи таким чином, щоби уникнути подвійного оподаткування. Наприклад, якщо особа отримує заробітну плату в Польщі (як найманий працівник), наступного року ці суми, за загальним правилом, мають бути вказані в річній декларації, що подається в Україні.

Якщо особа матиме документальні підтвердження від податкового органу Польщі щодо отриманих сум та сплачених податків, то матиме шанс зменшити українське податкове навантаження.

Варіант 2: Особа має тимчасовий захист в Польщі, але дохід отримує на банківський рахунок в Україні, планує перебувати в Польщі не більше 183 днів (у сукупності протягом календарного року).

За загальним правилом щодо її податкового резидентства саме в Україні не має бути питань. Така особа не сплачуватиме податки в Польщі.

Варіант 3: Особа перебуває в Польщі, поки що не визначилась із реєстрацією статусу підприємця в Польщі, не знаходиться у трудових відносинах з резидентом Польщі, не вирішила, чи залишитись в Польщі більше ніж на 183 днів.

Як їй бути, куди платити податки?

Урядом України і Урядом Республіки Польща підписано Конвенцію про уникнення подвійного оподаткування доходів і майна та запобігання податковим ухиленням (далі – «Конвенція»). Цей документ перелічує ряд критеріїв, якими варто керуватися при визначенні країни резидентства:

-

постійне місце проживання чи перебування;

-

місце реєстрації;

-

постійне житло;

-

найбільш тісні економічні та особисті зв’язки.

Якщо жоден з критеріїв за Конвенцією не допомагає визначити резидентство, кінцевим орієнтиром буде громадянство особи. Для підтвердження резидентства і сплати податків в Україні в ДПС можна отримати відповідну довідку.

Варто знати: вітчизняні правники впевнені, що маючи в Україні житло та сім’ю, не вчиняючи дії, які могли би свідчити про намір постійного проживання в Польщі, особа має центр життєвих інтересів саме в Україні. Дехто впевнений, що особа точно є резидентом України для цілей Конвенції, якщо вона український ФОП. Втім, універсального правила немає, тому юристи зазвичай апелюють до необхідності вивчення конкретної ситуації. Власне, із цим ми фахово допомагаємо нашим Клієнтам, детально досліджуючи кожну ситуацію.

Є друга підстава: перебування на території Польщі понад 183 днів є безумовним фактом податкового резидентства самі в Польщі. Статус біженця, чи особи, що потребує тимчасового захисту, не є виключенням з цього правила.

Але чи можна зробити виключення у зв’язку з війною, якщо українці не з власного бажання залишаються за кордоном? Навколо цього наразі точаться спори на різних юридичних та політичних рівнях, чіткої механіки немає. Чекаємо на офіційні позиції урядів двох країн.

Цікаво: Навіщо українським компаніям Дія Сіті?

Які питання залишаються в Україні? Податковий аспект

Очевидно, що у бізнесу, який переїхав, в Україні могли залишитись активи та зобов'язання, необхідність забезпечити адміністрування юридичних осіб, вирішувати податкові питання. Ми:

-

допомагаємо нашим Клієнтам правильно формалізувати припинення відносин з контрагентами;

-

супроводжуємо реорганізацію, ліквідацію та банкрутство;

-

допомагаємо з припиненням трудових відносин;

-

консультуємо стосовно збору документів, які можуть знадобитися в країні перебування для уникнення подвійного оподаткування;

-

допомагаємо з митним оформленням при перевезенні основних засобів в іншу країну.

Бізнес здебільшого фокусується на податках в контексті оформлення своїх працівників, проте і для самої компанії також можуть виникати ризики, якщо вона не інкорпорована в країні перебування. Вони пов'язані із визнанням факту постійного представництва в іноземній державі.

Дивимось на прикладі Польщі: в статті 5 Конвенції визначається поняття постійного представництва, яке включає, зокрема місце розташування менеджменту, відділення компанії, наявність офісу в іноземній країні. Також якщо у вашої компанії є представник (не незалежний агент) за кордоном, який укладає від імені підприємства договори, і ця діяльність є систематичною та не має характер допоміжної, - це індикатор ризику, що країна визнає наявність на своїй території комерційного представництва компанії та вимагатиме сплати податків.

Найцікавіше, що може бути і навпаки: ви перевезли бізнес в іншу країну, ліквідували юридичну особу в Україні, але згодом повернулися. Тепер ваша діяльність в Україні може мати ознаки постійного представництва (наприклад, якщо менеджмент, офіс, співробітники або агенти перебувають в Україні). Тоді є перспектива визнання факту податкового резидентства в Україні, податкові донарахування та штраф 100 000,00 грн. за роботу без постановки на облік в Україні.

Для наших Клієнтів ми детально вивчаємо податкові аспекти та допомагаємо розробити зрозумілу безризикову структуру, із альтернативними шляхами юридичного оформлення в залежності від цілей бізнесу та побажань команди.

В залежності від проблем Клієнтів ми завжди знаходимо найбільш безпечний та простий шлях. Якщо ми бачимо в діях Клієнта ризики, ми завжди про це говоримо та знаходимо оптимальний вихід із ситуації.

Наша команда розробляє безпечні договори, консультує з податкових питань та структурує відносини з метою уникнення подвійного оподаткування.

Більше інформації щодо ведення бізнесу в умовах війни, можливості релокейту власного бізнесу та вартості наших послуг шукайте тут:

Все про ведення українського бізнесу

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: