Реєстрація благодійного фонду в Україні

Вартість послуг

Відгуки наших Клієнтів

Що ми робимо

-

консультуємо Клієнта щодо особливостей реєстрації благодійного фонду;

-

розробляємо повний пакет документів для реєстрації, в т.ч. стату, відправляємо його Клієнту для узгодження;

-

реєструємо благодійний фонд у відповідних державних органах;

-

в разі необхідності, надаємо допомогу у виготовленні печатки;

-

отримуємо статус неприбутковості на умовах окремою домовленістю;

-

отримуємо ідентифікаційний номер для засновників-іноземців (в разі потреби і за окрему плату) для реєстрації благодійного фонду;

-

в разі необхідності, організовуємо зустріч у нотаріуса для оформлення довіреності на наших юристів.

Документи, необхідні для реєстрації благодійного фонду

Що потрібно знати про реєстрацію благодійного фонду в Україні?

Благодійний фонд є одним із видів благодійних організацій. Ось чому іноді поняття «благодійний фонд» і «благодійна організація» вживаються як тотожні.

Благодійні організації мають три види:

- благодійний фонд. Він може бути створений як однією, так і більшою кількістю осіб – як фізичними, так і юридичними особами. Фонд діє на підставі статуту, кошти можуть формуватися як за рахунок учасників, так і іншими благодійниками;

- благодійна установа. Цей вид БО теж може бути створений одним або більшою кількістю осіб, але особливістю є те, що установа діє на підставі установчого акта, а засновники не можуть нею керувати;

- благодійне товариство. Створюється не менше ніж двома засновниками, діє на підставі статуту.

Стати засновником благодійного фонду може як українська, так і іноземна особа.

При цьому одним з найважливіших етапів реєстрації благодійного фонду в Україні є підготовка документів і розробка персоналізованого Статуту благодійного фонду.

Пам'ятайте! Взятий з інтернету шаблон Статуту буде не тільки не відповідати цілям вашого фонду, але ще і може бути застарілим, не відповідати актуальним вимогам українського законодавства.

Наші фахівці розробляють всі документи для реєстрації благодійних фондів з нуля, що гарантує вам:

- Чітку фіксацію мети, місії та схеми роботи вашого благодійного фонду;

- Можливість прописати потрібну вам структуру органів управління Благодійним фондом. Важливо передбачити можливу процедуру ліквідації фонду, порядок прийняття учасників фонду;

- Фіксацію джерел формування активів фонду, порядок прийняття благодійної допомоги.

Всі ці процесуальні моменти, зафіксовані до реєстрації самого фонду, значно спростять його роботу в майбутньому. Наші юристи із задоволенням допоможуть зареєструвати, наприклад, всеукраїнський благодійний фонд.

У нас ви також можете придбати готовий благодійний фонд.

Терміни реєстрації благодійного фонду в Україні

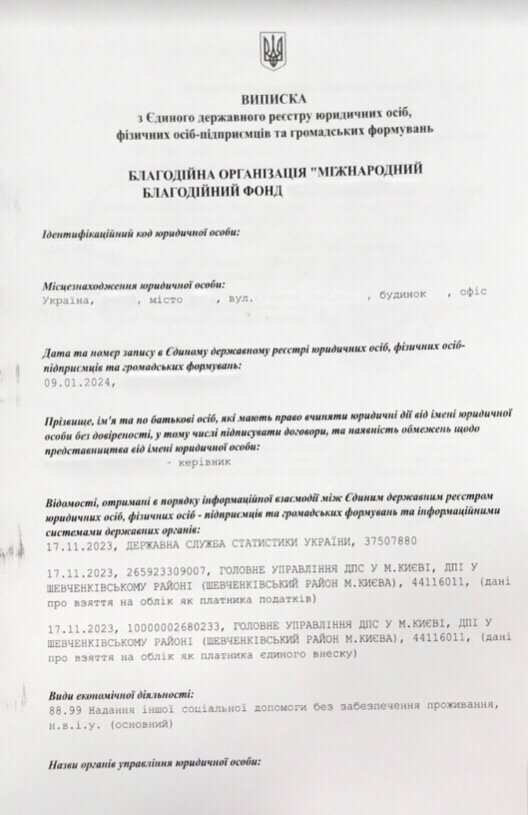

Термін реєстрації благодійного фонду становить 1-2 робочих дні з моменту отримання від Клієнта нотаріального доручення і підписаних установчих документів. Мається на увазі, що фонд з’являється в Єдиному державному реєстрі. Виписка з ЄДР формується ще 1-2 дні. Тобто, наприклад, якщо документи на реєстрацію подали сьогодні, то виписка з ЄДР буде післязавтра.

В реєстр неприбуткових організацій податкова служба повинна включити протягом трьох робочих днів з дня реєстрації фонду, якщо в реєстраційній заяві була поставлена відповідна «галочка». Якщо ж галочку не поставили або щось пішло не так і податкова проігнорувала це, то варто подати окрему заяву в ДПС про включення в реєстр неприбуткових організацій.

Після внесення фонду в даний реєстр замовляється витяг з реєстру, який має видаватися податковою не пізніше трьох робочих днів. Проте на практиці ці строки можуть значно затягуватись. В тім, як і строки внесення в реєстр.

Пакети послуг

- Консультування щодо процесу і нюансів реєстрації

- Підготовка протоколу про створення БФ

- Підготовка стандартного Статуту Фонду

- Організація підписання Засновниками довіреностей у нотаріуса

- Подача документів реєстратору

- Отримання рішення про присвоєння статусу неприбутковості

*до вартості послуг не входить реєстраційний платіж та нотаріальні витрати

- Консультування щодо процесу і нюансів реєстрації

- Підготовка протоколу про створення БФ

- Підготовка індивідуального Статуту Фонду з урахуванням особливостей діяльності

- Організація підписання Засновниками довіреностей у нотаріуса

- Подача документів реєстратору

- Отримання рішення про присвоєння статусу неприбутковості

- Виготовлення печатки

*до вартості послуг не входить реєстраційний платіж та нотаріальні витрати

- Англомовний юрист (при наявності іноземного засновника)

- Консультування щодо процесу і нюансів реєстрації

- Підготовка протоколу про створення БФ

- Підготовка Статуту Фонду

- Організація підписання Засновниками довіреностей у нотаріуса

- Подача документів реєстратору

- Отримання рішення про присвоєння статусу неприбутковості

- Виготовлення печатки

- Допомога з дорученнями англійською (іноземний засновник)

* до вартості послуг не входить реєстраційний платіж та нотаріальні витрати

- Отримання ІПН коду для іноземця

- Англомовний юрист (при наявності іноземного засновника)

- Номінальний глава Фонду на 1 рік

- Номінальна адреса на 1 рік

- Консультування щодо процесу і нюансів реєстрації

- Підготовка протоколу про створення БФ

- Підготовка Статуту Фонду

- Організація підписання Засновниками довіреностей у нотаріуса

- Подача документів реєстратору

- Виготовлення печатки

- Отримання статусу неприбутковості

- Подача на отримання дозволу на працевлаштування іноземця (без урахування держ.платежу)

- Повідомленні про найманого працівника

- Супровід по відкриттю рахунку

- Допомога з дорученнями англійською (іноземний засновник)

*до вартості послуг не входить реєстраційний платіж та нотаріальні витрати

Скільки коштує реєстрація благодійного фонду в Україні?

У разі неповного юридичного забезпечення відкриття благодійного фонду (напр., тільки розробка документів), вартість реєстрації благодійного фонду формується виходячи з конкретного завдання.

Робота з підготовки документів починається після отримання від Клієнта стовідсоткової передоплати. У вартість наших послуг з реєстрації благодійного фонду в Києві не входять витрати на нотаріальне завірення документів.

За бажанням Клієнта витяг реєстру неприбуткових організацій ми можемо отримати на руки в податковій і передати Клієнту зручним для нього способом.

Важливо: Хоча ціна реєстрації благодійного фонду залежить від обсягу супроводу, форми організації та потреби в додаткових послугах, але ми завжди пропонуємо прозорі умови і фіксовану вартість на старті.

Підготовка Статуту і збори засновників фонду

Для правильної підготовки всіх документів, що потрібні для реєстрації благодійного фонду, наші юристи допомагають організувати збори засновників, на яких виноситься рішення про створення фонду.

Також на зборах затверджується Статут фонду і формуються органи управління фондом.

При підготовці Статуту фонду потрібно врахувати такі нюанси:

- Вказати унікальну назву для фонду. Нам зустрічалися ситуації, коли засновники благодійного фонду вибирали досить незвичайні назви, в тому числі й нецензурні вирази. Більш докладно про те, як реєструвати фонд з нестандартною назвою, ми писали тут.

- Вказати цілі створення благодійного фонду. Вся благодійна допомога, яка надходить на рахунок фонду, повинна бути спрямована на досягнення цілей фонду (як неприбуткової організації), тому цілі і місія фонду повинні бути чітко сформульовані та закріплені в Статуті з самого початку.

- Вказати склад і порядок створення органів управління фондом. Обов'язково варто передбачити порядок призупинення або ліквідації органів управління.

- Вказати в Статуті джерела формування активів фонду. Ми вже писали про те, яку небезпеку для благодійного фонду може становити фінансова поворотна допомога тут. Наші юристи можуть проконсультувати вас щодо можливих джерел активів, їх безпеки і порядку обліку.

- Передбачити в статуті положення, необхідні для отримання статусу неприбутковості.

Як зареєструвати благодійний фонд в Україні

Якщо засновником благодійної організації (благодійного фонду) є іноземна юридична особа, необхідно надати належним чином завірений і перекладений на українську мову документ, що підтверджує факт реєстрації іноземного юридичної особи в країні, де вона зареєстрована (оформити нотаріально завірений переклад можна за допомогою нашої компанії).

Також потрібна інформація про найменування, місцезнаходження, цілі діяльності та завдання організації, бажану структуру управління (передбачається колективний або одноосібний виконавчий орган).

Якщо засновником благодійної організації є іноземна фізична особа, вона повинна отримати ідентифікаційний код в Україні, з чи ми можемо допомогти.

Які документи подаються, що відкрити благодійний фонд?

- Протокол зборів засновників фонду (або рішення єдиного засновника);

- Заява на реєстрацію благодійного фонду;

- Статут благодійного фонду;

- Структура власності та копії паспортів кінцевих бенефіціарних власників, якщо такі є.

Якщо документи подаються законним представником, то на нього потрібна нотаріально засвідчена довіреність.

Важливо! Якщо засновників декілька, нотаріальна довіреність повинна бути оформлена від кожного засновника.

Якщо ви замислюєтесь, як відкрити благодійний фонд в Україні — наша команда допоможе пройти весь шлях: від реєстрації до оформлення статуту та включення до Реєстру неприбуткових організацій.

Постановка благодійного фонду на облік в податковій і отримання статусу неприбутковості

Статус неприбутковості не присвоюють фондам або громадським організаціям автоматично. Для його отримання необхідно зазначити це в заяві про реєстрацію, яка подається державному реєстратору, або подати відповідну заяву в податкову службу.

Звісно, свій статус неприбутковості потрібно ще й зберегти в процесі діяльності фонду, що зобов'язує вас подбати про правильну організацію бухгалтерського обліку фонду допомоги.

Як зареєструвати благодійний фонд з нестандартною назвою?

Вибір назви для нової організації – процес творчий. Хочеться, щоб назва була мелодійною, відображала суть і місію фонду. Так що і варіанти у тих, хто планує відкрити благодійний фонд, іноді бувають вкрай виразними. Проте є низка заборон, чого не може бути в назві.

В назві фонду (як і іншої організації чи підприємства) не може бути назви державних органів та органів місцевого самоврядування, а також не можна вживати назви заборонених організацій. А ще, хоч це не передбачено законодавством прямо, але вам не зареєструють фонд, назва якого містить нецензурні слова, хоча були прецеденти, коли люди хотіли вставити «красне слівце» в назву організації для «родзинки».

Тож перед тим, як присвоювати своєму фонду назву, варто, по-перше, перевірити чи немає тотожної, а по-друге, якщо збираєтесь застосувати назву «з родзинкою», то варто попередньо поцікавитись, чи пройде така назва.

Як враховувати благодійну допомогу, що надходить на рахунок благодійного фонду?

Благодійний фонд може отримувати фінансування декількох типів: цільове, нецільове і пасивне. Детально про види фінансування благодійного фонду ми вже розповідали тут.

Головним правилом обліку та розподілу фінансування є те, що всі витрати фонду повинні бути двох типів:

- витрати для виконання основної місії і цілей фонду;

- витрати на утримання фонду.

Невиконання цього правила призведе до виникнення доходу у фонду і, як наслідок, до втрати статусу неприбутковості.

Чи потрібна нерухомість або юридична адреса благодійному фонду?

Якщо ви замислюєтеся про купівлю або оренду приміщення конкретно під реєстрацію благодійного фонду, то це робити не обов'язково. Закон не вимагає від фонду наявності власної нерухомості. Що стосується необхідності надати юридичну адресу для реєстрації – її можна просто купити. Наша компанія пропонує таку послугу в комплексі з реєстрацією.

Якщо ж ви обираєте приміщення для роботи благодійного фонду – як його офіс або для проведення діяльності, спрямованої на виконання цілей і місії фонду, то й повинні розуміти, що:

- витрати на утримання такої нерухомості повинні бути оформлені, як витрати фонду на забезпечення його роботи;

- при оренді приміщення об'єкт повинен вказуватися в позабалансовому рахунку 01.

Чому саме ми

Так само ми можемо запропонувати поштове обслуговування даної адреси та отримання кореспонденції.

Наші успішні проекти

Внесення змін до статуту благодійної організації (благодійного фонду)

Для того, щоб змінити положення статуту благодійної організації, за це повинні проголосувати учасники цієї організації на загальних зборах. При цьому має бути зібрано кворум. Тобто кількість голосів, які відповідно до статуту організації, мають право приймати таке рішення.

Загальні збори розглядають нову редакцію статут та затверджують її. Після цього відповідний пакет документів, включаючи нову редакцію статуту та протокол, яким статут був затверджений, подається державному реєстратору (зараз їх функцію можуть виконувати приватні нотаріуси).

Наша команда допомагає із внесенням змін до благодійних фондів:

- Вихід зі складу учасників благодійного фонду;

- Зміна керівника благодійного фонду;

- Інші зміни в благодійному фонді (найменування, місцезнаходження, оновлена редакція статуту тощо).

Як створити благодійний фонд в Україні для дітей

Благодійні організації поділяються лише на три види: фонд, товариство й установа. Інших видів не передбачено. Тому якщо є бажання створити благодійну організацію саме для допомоги дітям, це необхідно передбачити в статуті майбутньої організації.

Також можна конкретизувати, в чому саме полягатиме допомога:

- допомога в лікуванні та реабілітації хворих дітей;

- розвиток талановитих дітей;

- допомога в запровадженні передових технологій в закладах освіти тощо.

Але слід пам’ятати, що це звужуватиме сферу діяльності організації, тож якщо виникне необхідність надавати допомогу не лише дітям, статут організації доведеться доповнювати і реєструвати нову редакцію.

Відповіді на типові запитання

Який має бути статутний капітал благодійного фонду?

Наявність статутного капіталу у благодійному фонді чинним законодавством не передбачена.

Як розподіляються голоси учасників (членів) при голосуванні на загальних зборах? Чи можна розподілити голоси по аналогії з ТОВ?

Кожен з учасників (членів) організації має єдиний голос. Оскільки благодійний фонд не має статутного капіталу, а відповідно – і часток, то розподілення голосів на відсотки не можливе.

Чи потрібно нотаріально завіряти статутні документи благодійної організації?

Згідно чинного законодавства, нотаріальне завірення статутних документів не вимагається ні при первинній реєстрації організації, ні при внесенні змін.

Чи обов’язково керівник благодійної організації повинен бути її членом?

Ні. Обрати керівника організації можна і не з числа її членів.

Порядок реєстрації благодійного фонду в Україні з нами

Наша компанія пропонує комплексні послуги з реєстрації благодійного фонду в Україні, що включають всі етапи створення організації: від підготовки документів до отримання статусу неприбутковості. Ми робимо цей процес простим, швидким, щоб ви могли зосередитися на головному — розвитку вашої благодійної діяльності.

Реєстрація благодійного фонду з нами відбувається за такими етапами.

- Підготовка документів для реєстрації благодійного фонду.

Після внесення Клієнтом оплати наших послуг і отримання від нього документів та необхідної інформації (вичерпний перелік ми одразу надаємо), наші фахівці розпочинають розробку документів для реєстрації благодійного фонду. Підготовлені документи надсилаються Клієнтові для погодження. Особливо це стосується індивідуальної розробки статуту, де ми можемо погоджувати всі ключові пункти.

Якщо у Клієнта є необхідність попередньої консультації, то до початку розробки документів ми обов’язково її проводимо. - Підписання документів засновником/засновниками.

Ми пропонуємо кілька варіантів підписання документів для реєстрації фонду, і обирається саме той, який є більш зручним для Клієнтів. Ми можемо організувати нотаріальне засвідчення довіреності у нашого нотаріуса і в домовлений час засновник/засновники приїздять на погоджену адресу, де підписують довіреності та установчі документи. Якщо ж засновник не має змоги приїхати особисто, ми можемо надіслати йому електронний проект довіреності та інших документів. В такому випадку Клієнт особисто звертається до свого нотаріуса, підписує довіреність і надсилає нам підписані документи через Укрпошту або Нову Пошту.

У разі, якщо засновник чи хтось із засновників знаходиться за кордоном, він має видати довіреність в тій країні, де знаходиться. Ми надаємо вам проект довіреності, включаючи варіанти іноземною мовою, якщо це необхідно. Крім того, ми надаємо детальні практичні рекомендації щодо того, де і як засвідчити довіреність, враховуючи специфіку кожної країни. - Подача документів реєстратору та отримання підтверджуючих документів.

Після підписання Клієнтом всіх документів або після отримання від нього підписаних документів ми подаємо їх державному реєстратору. Проте наш державний реєстратор – це приватний нотаріус, з яким ми співпрацюємо багато років. Це гарантує відсутність будь-яких непередбачених відмов або зауважень щодо реєстрації, на відміну від ситуацій, що часто виникають у державних реєстраторів, у центрах надання адміністративних послуг (ЦНАП).

Зокрема, були випадки, коли отримувалась відмова лише через те, що документи були погано відскановані, хоча сканування проводив працівник ЦНАП. Ми ж виключаємо такі неприємності. - Отримання статусу неприбутковості та витягу з реєстру неприбуткових організацій.

Це також є невід’ємною складовою послуги з реєстрації благфонду, і ми дбаємо про це ще на етапі розробки Статуту, адже для отримання статусу неприбутковості є ціла низка вимог до Статуту організації. Статус неприбутковості за законом повинен бути присвоєний протягом трьох днів з дня подання відповідної заяви (або реєстрації організації, якщо відповідна «галочка» була в реєстраційній заяві).

Витяг отримується ще протягом 3-5 робочих днів. Проте іноді, у зв’язку із завантаженістю податкової служби, дані строки можуть ними не дотримуватися. Ми контролюємо процес та постійно інформуємо клієнта про його хід, щоб уникнути будь-яких непорозумінь. - Передача всіх реєстраційних документів Клієнту.

Це відбувається у зручний для Клієнта спосіб – особисто або через Нову пошту.

Ми гарантуємо конфіденційність ваших даних. З нами всі документи та інформація про вашу організацію знаходяться під надійним захистом — для забезпечення конфіденційності ми підписуємо угоду про нерозголошення (НДА).

Якщо для вас важливо, щоб реєстрація благодійного фонду відбулася без бюрократичних помилок, зайвих витрат часу та безглуздих відмов — просто передайте це нам. Залиште заявку або зателефонуйте, і ми зробимо все так, як має бути з першого разу.

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму:

Наші публікації по цій тематиці

Наша команда