Супровід податкових перевірок в Україні

Вартість послуг

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

Що ми робимо

-

аналіз запитів про витребування пояснень та надання документів;

-

аналіз план-графіку проведення планових податкових перевірок;

-

підготовка відповіді на запит щодо надання пояснень та копій документів;

-

аналіз Наказу на проведення податкової перевірки;

-

аналіз первинної документації перед початком перевірки на предмет виявлення потенційних ризиків відносно застосування штрафних санкцій та донарахування податкових зобов'язань;

-

інструктаж працівників відносно поведінки під час проведення перевірки;

-

надання консультацій в момент проведення податкової перевірки;

-

надання відповідей на запити та пояснень під час перевірки;

-

аналіз акту податкової перевірки;

-

підготовка заперечень на акт перевірки.

Необхідні документи

Види податкових перевірок

- Документальні – планові та позапланові перевірки. Позапланова перевірка може бути невиїзною.

- Фактична перевірка.

- Камеральна перевірка (є невиїзною перевіркою податкової звітності платника)

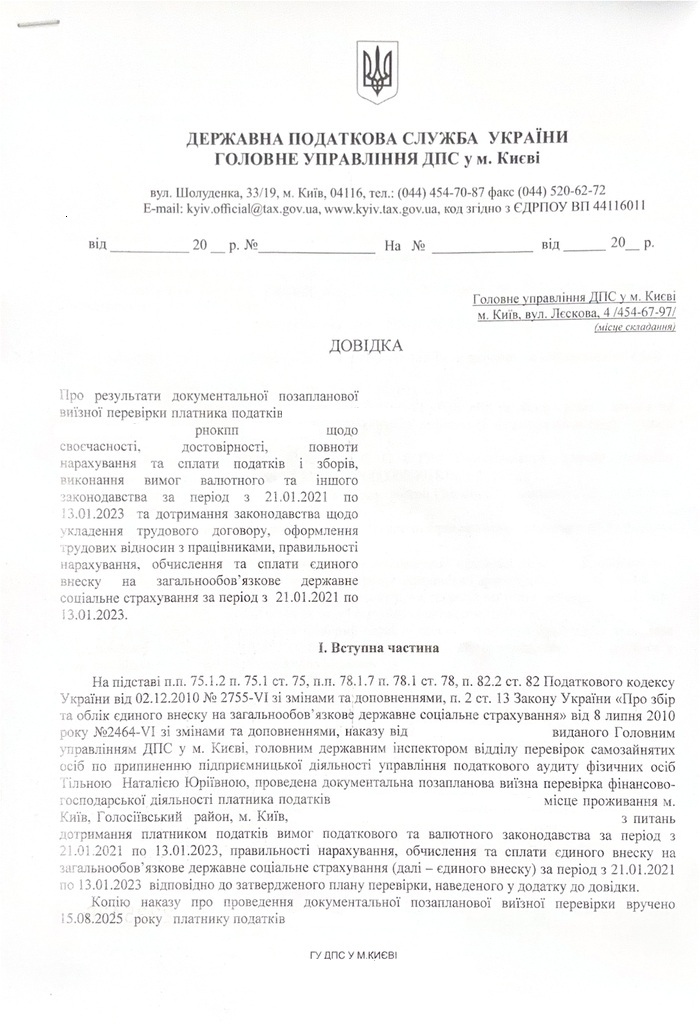

Наслідки податкової перевірки

За наслідками податкової перевірки контролюючим орган приймає акт/або довідку, у разі відсутності порушень. На підставі висновків перевірки, що будуть викладені в Акті перевірки, контролюючим органом приймається податкове повідомлення-рішення. Податковим повідомленням-рішенням можуть бути застосовані як штрафні санкції, так і донарахування податкових зобов'язань, розміри яких залежать від встановлених в акті перевірки порушень.

Послуги супроводу податкових перевірок: як ми допомагаємо

Коли ваш бізнес підлягає податковій перевірці, важливо мати професійний супровід податкових перевірок, який знає порядок її проведення та повноваження перевіряючих, що зазвичай перевіряють і що взагалі можуть перевіряти. Це допоможе запобігти перевищенню повноважень з боку перевіряючих. Наша команда забезпечує повну підтримку Клієнта під час позапланової перевірки, планової перевірки, фактичної перевірки та камеральної перевірки як ФОП, так і юридичних осіб. Чому ми кращі?

- Професіоналізм і підготовка: Ми розуміємо, що успіх у вирішенні податкових питань починається з грамотної підготовки. Наша команда проведе комплексний аналіз вашої ситуації і запропонує оптимальні рішення ще до початку податкової перевірки.

- Безпека і мінімізація ризиків: Наш головний пріоритет - це ваша безпека. Якщо уникнути податкових ризиків неможливо, ми розробимо стратегію для їх мінімізації. Ваше залучення в процес, навіть на етапі судового провадження, буде мінімальним, оскільки ми візьмемо на себе всі складні процеси.

- Повний супровід: Наша команда бухгалтерів та юристів буде на вашому боці на кожному етапі від підготовки до оскарження результатів перевірки. Ми маємо досвід роботи з різними формами та видами бізнесу і успішно супроводжуємо перевірки вже протягом багатьох років.

- Швидкість реакції: У випадку позапланової перевірки кожна хвилина має значення. Наша оперативна реакція допоможе забезпечити вам необхідний час для відповіді та прийняття рішень.

- Досягнення: Наша компанія може похвалитися успішними оскарженнями на суми понад 50 000 000 грн та допомогою більш як 100 клієнтам у вирішенні податкових питань за останні декілька років.

Отже, обираючи нас, ви отримуєте не лише професіоналізм та досвід, але й повну підтримку та гарантію успішного вирішення ваших податкових питань.

Пакети послуг

Цей пакет є першим і обов'язковим етапом у супроводі будь-якої перевірки.

Юридичний супровід щодо:

-

аналізу первинної документації з метою виявлення потенційних ризиків застосування штрафних санкцій та нарахування податкових зобов'язань

-

аналізу наказу на проведення перевірки (повідомлення-рішення)

-

юридичний висновок щодо обраного шляху захисту інтересів та визначення обсягу роботи юриста для супроводу податкової перевірки

* Вартість залежить від обʼєму первинних документів та складності роботи.

Пакет надається після проведення Аудиту (пакет 1).

Юридичний супровід щодо:

- перевірки запитів на обгрунтованість запитуваних документів та доцільності надання їх в тих обʼємах, що визначені в запитах

- підготовки відповіді на запити в рамках податкової перевірки

- аналізу контрагентів Клієнта, господарські операції з якими є предметом перевірки, на дотримання принципу обачності у виборі контрагента (аналізуємо всі можливі реєстри, обмінюємося з контрагентами установчими документами)

- підготовки та надання ключових рекомендацій персоналу щодо поведінки під час проведення перевірки

- супровід адвоката під час перевірки, у т.ч. щодо підготовки заперечень на акт перевірки

* Вартість пакету для планових перевірок буде вища, і визначатиметься від періоду, за який відбуватиметься перевірка, та обʼєму первинних документів.

Юридичний супровід щодо оскарження акту від 28 000 грн (700 USD) :

- аналізу Акту перевірки та додатків до Акту

- підготовки та написання заперечень на Акт перевірки

- участь адвоката в процесі розгляду заперечень щодо висновків Акту перевірки (за необхідності)

Судове оскарження в першій інстанції від 60 000 грн (1500 USD):

- аналізу Акту перевірки та додатків до Акту, первинних документів

- збору доказів, підготовки всіх необхідних процесуальних документів (позов, відповідь на відзив тощо)

- участь адвоката в судовому засіданні, у т.ч. підготовка документів

Юридичний супровід апеляції від 32 000 грн (750 USD):

- аналізу Акту, рішення суду, первинних документів

- збору доказів, підготовки всіх необхідних процесуальних документів (підготовка скарги / відзиву на скаргу, інших необхідних процесуальних документів, участь у судових засіданнях)

- участь адвоката в судовому засіданні, підготовка документів

* Фінальна вартість залежить від складності ситуації та суми позову.

Супровід фактичних податкових перевірок ФОП та юридичних осіб

Фактична перевірка здійснюється за місцем фактичного провадження платником податків господарської діяльності, розташування господарських або інших об'єктів права власності такого платника. Така перевірка проводиться без попередження платника податків.

Звісно, під час воєнного стану є свої особливості. Зокрема, підпунктом 69.22 пунктом 69 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України передбачено, що документальні та фактичні перевірки під час дії воєнного стану проводяться за наявності безпечних умов для їх проведення, а саме безпечного доступу, допуску до територій, приміщень та іншого майна, що використовуються для провадження господарської діяльності, допуску до документів, довідок про фінансово-господарську діяльність.

Предметом такої перевірки є дотримання платником податків норм законодавства з питань:

- наявності ліцензій, свідоцтв, у тому числі про виробництво та обіг підакцизних товарів;

- порядку здійснення платниками податків розрахункових операцій;

- порядку ведення касових операцій;

- регулювання обігу готівки;

- дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

На відміну від документальних та камерних перевірок, фактичні перевірки проводяться у випадках та у порядку, що встановлені не лише ПК України, а й іншими законами, контроль за дотриманням яких покладено на контролюючі органи. У межах здійснення фактичної перевірки контролюючий орган має право, окрім іншого, вдатися до специфічних процедур:

- провести контрольну розрахункову операцію (до початку перевірки);

- провести хронометраж господарських операцій (під час перевірки).

До такої перевірки вкрай важко підготуватися, оскільки така перевірка проводиться без попередження. Залучення адвоката на моменті проведення перевірки є перевагою, оскільки юрист:

- допоможе скласти та надати кваліфіковані відповіді на запити перевіряючих;

- буде слідкувати за дотримання порядку проведення перевірки;

- у разі складання акту за результатами перевірки – зможе надати в строки передбачені ПК України обґрунтовані заперечення щодо таких висновків.

Супровід документальних перевірок ФОП і юридичних осіб

Розрізняють два види документальних перевірок:

- позапланові (виїзні, невиїзні);

- планові.

Такі перевірки не даремно називаються документальними, оскільки контролюючим органом перевіряються документи (первинна документація) за відповідний перевіряємий період платника податків. Тому, первинній документації до початку перевірки слід приділяти дуже ретельну увагу, адже за наслідками такої перевірки можуть бути застосовані доволі великі штрафні санкції та нараховані податкові зобов'язання.

Також, за наслідками перевірки може бути змінена система оподаткування, наприклад, порушення умов перебування на спрощеній системі може призвести до переведення на загальну систему оподаткування. В такому разі контролюючий орган не лише переведе вас на загальну систему оподаткування, а донарахує податкові зобов'язання за весь період, починаючи з моменту, коли на думку контролюючого органу було порушено умови перебування на пільговій системі.

Крім того, за наслідками проведеної перевірки та прийнятими на підставі такої перевірки податкових повідомлень-рішень платника податків може бути притягнуто до кримінальної відповідальності за ухилення від сплати податків. Робота з первинною документацією може бути проведена як до початку перевірки, так і під час перевірки, в залежності від ситуації, в якій опинився Клієнт, та на якій стадії було долучено юриста.

Більш передбачуваною є позапланова перевірка, оскільки проведенню такої перевірки зазвичай передує запит на отримання письмових пояснень та первинної документації, що дає змогу підготуватися до майбутньої перевірки та привести первинну документацію за відповідний перевіряємий період до ладу. Планова документальна перевірка є найскладнішою серед усіх видів перевірок, оскільки вона є комплексною, тобто стосується усіх податкових питань за перевіряємий період.

Супровід камеральних перевірок

Камеральна перевірка – це перевірка, яка проводиться у приміщенні контролюючого органу виключно на підставі:

- даних, зазначених у податкових деклараціях (розрахунках) платника податків;

- даних системи електронного адміністрування податку на додану вартість (даних центрального органу виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, в якому відкриваються рахунки платників у системі електронного адміністрування податку на додану вартість, даних Єдиного реєстру податкових накладних та даних митних декларацій);

- даних Єдиного реєстру акцизних накладних;

- даних системи електронного адміністрування реалізації пального та спирту етилового.

Предметом камеральної перевірки є податкова звітність. Загальною підставою для проведення камеральної перевірки є подання податкової декларації (розрахунку) платником податків та прийняття її контролюючим органом.

Особливістю камеральної перевірки є те, що вона проводиться посадовими особами контролюючого органу без будь-якого спеціального рішення керівника (його заступника або уповноваженої особи) такого органу або направлення на її проведення. Згода платника податків на перевірку та його присутність під час проведення камеральної перевірки не обов'язкова. Супроводжуючи камеральну перевірку дії податкового адвоката зосереджені на складанні заперечень на акт камеральної перевірки, оскільки під час такої перевірки можуть бути не дотримані строки або невірно застосовані положення норм податкового кодексу зі сторони перевіряючого.

Чому саме ми

Наші клієнти

Наші успішні проекти

Чи можна не допустити до себе перевіряючих?

Так, звісно, можливо не допустити перевіряючих до проведення перевірки. Однак, контролюючим органом у такому разі може бути застосовано адміністративний арешт майна. Юрист розгляне ситуацію та можливі ризики саме для вашої ситуації.

Яка тривалість податкової перевірки?

- Позапланові перевірки за загальним правилом не повинні перевищувати 10 робочих днів.

- Планові – 20 робочих днів.

- Фактичні – не може перевищувати 10 діб.

В яких випадках зупиняється податкова перевірка?

Для призупинення проведення перевірки необхідно мати об'єктивні підстави, такі як:

- потреба отримання висновку експерта;

- відновлення платником податків втрачених документів;

- здобуття інформації від іноземних державних органів щодо діяльності платника податків тощо.

Які документи потрібно надати при перевірці?

Документи під час перевірки надаються лише за той період, який визначений запитом або наказом на проведення перевірки. Зазвичай це:

- первинні документи, що розкривають зміст та суть господарської операції;

- документи фінансової звітності;

- документи податкової звітності.

Відповіді на типові запитання

Які наслідки ненадання платником документів під час перевірки?

Наслідки такої позиції платника податків під час перевірки будуть мати критичний характер, оскільки, контролюючим органом буде нараховано податкові зобов'язання за цими операціями у повному обсязі.

Чи передує отримання запиту про надання пояснень та копій документів податковій перевірці?

Так, зазвичай навіть після надання розлогої відповіді на запит податкової, остання ініціює проведення перевірки, аргументуючи це начебто відсутністю запитуваних документів або відсутністю пояснень на вказані у запиті питання.

Як підготуватися до податкової перевірки?

Щоб ефективно підготуватися до майбутньої перевірки варто проаналізувати первинну документацію, фінансову та податкову звітність підприємства за ймовірний перевіряємий період. Це найдієвіший спосіб, що максимально мінімізує ризики застосування штрафних санкцій та нарахування податкових зобов'язань.

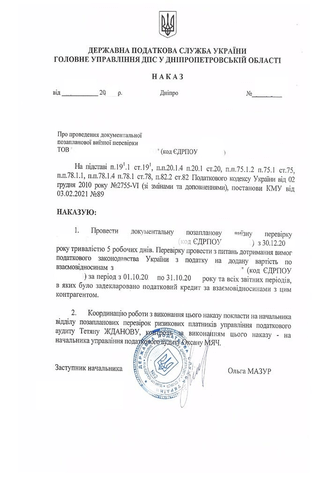

Підстави для проведення позапланової податкової перевірки

Підстави для проведення позапланової перевірки визначені п. 78.1 Податкового кодексу України. Так, Податковим Кодексом України визначено 27 підстав для проведення податкових перевірок. Однак, найрозповсюдженішими є:

- ненадання платником податків копій документів на запит контролюючого органу;

- розбіжності в поданих податкових звітностей;

- коли платником подано декларацію, в якій заявлено до відшкодування з бюджету податок на додану вартість, за наявності підстав для перевірки, визначених у р. V ПКУ, та/або з від’ємним значенням з податку на додану вартість, яке становить більше 100 тис. гривень.

Як перевірити перевіряючого?

Перед початком перевірки перевіряючі зобов'язані пред'явити наказ на перевірку, направлення та власне посвідчення працівника контролюючого органу. У разі відсутності посвідчення, платник податків має право не допускати перевіряючих до проведення перевірки.

Супровід податкових перевірок: ролі та обов'язки податкового юриста під час перевірки

Послуги супроводу податкових перевірок від нашої юридичної команди включають детальне вивчення податкової документації та ефективне представлення ваших інтересів перед податковими органами. Ми допоможемо зменшити ризики та забезпечити відповідність вашим податковим обов'язкам.

Наш податковий адвокат під час перевірки:

- Перевіряє законність підстав проведення такої перевірки, аналізує наказ на проведення перевірки, направлення.

- Надає консультацію клієнту відносно прийняття рішення щодо допуску чи недопуску перевіряючих до проведення податкової перевірки.

- Аналізує та запити отримані під час перевірки.

- Бере участь у підготовці складання письмових пояснень на запит перевіряючих та надання документів під час перевірки.

Якщо вас цікавить порядок призначення та проведення податкових перевірок, які особливості їх проведення під час воєнного стану, якщо ви хочете підготуватися до проходження податкової перевірки або потребуєте допомоги з перевіркою, яка вже відбувається – звертайтесь до нас!

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: