Что смотрит налоговая в уставе благотворительного фонда

Стоимость услуг:

Отзывы наших клиентов

... работа в совместных проектах дала возможность убедиться в вашем высоком профессиональном уровне

В данной статье мы рассмотрим рекомендации к составлению устава благотворительного фонда, которые касаются получения фондом статуса неприбыльной организации. Общие вопросы по составлению устава благотворительной организации мы затронули в предыдущем материале, где говорили о том, кто может создавать благотворительный фонд, какое минимальное количество учредителей необходимо для его создания, немного коснулись вопроса структуры органов управления благотворительной организации, а также других.

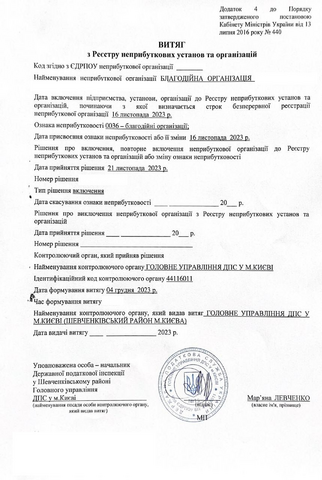

Однако, после регистрации благотворительного фонда в Едином реестре, вторым не менее важным этапом является получение благотворительным фондом статуса неприбыльной организации. Ведь без включения в Реестр неприбыльных организаций благотворительный фонд не сможет функционировать, так как от налогообложения освобождаются только доходы благотворительных фондов, получивших статус неприбыльной организации.

Детально о порядке получения статуса неприбыльной организации, необходимых документах, возможных причинах отказа можно прочитать в ст. 157 Налогового кодекса Украины и ведомственных нормативных актах, изданных Кабинетом Министров и налоговыми органами.

Основные причины отказа в выдаче неприбыльности

На практике, основной причиной отказа в предоставлении статуса неприбыльной организации является несоответствие отдельных положений устава благотворительного фонда положениям законодательных актов, регулирующих деятельность таких организаций. В большинстве случаев это разделы устава, описывающие источники доходов благотворительной организации, порядок принятия решения и проведения ликвидации благотворительного фонда, использование активов благотворительного фонда.

Что касается структуры доходов благотворительного фонда и видов его деятельности, то тут налоговые органы наряду с вполне законными требованиями часто выдвигают и не предусмотренные законом ограничения, которые должны быть отражены в уставе фонда.

Так, довольно часто приходится встречать в уставе благотворительного фонда, в разделе виды деятельности, формулировки заканчивающиеся словами «другие», «так далее». Это грубое нарушение законодательства о неприбыльной деятельности и отказ в предоставлении статуса неприбыльной организации в данном случае вполне обоснован. Налоговый кодекс (ст. 157, часть 157.15) четко определяет, что уставные документы неприбыльных организаций должны содержать исключительный перечень видов их деятельности.

В то же время, положения ст. 157 Налогового кодекса в части видов доходов, которые освобождаются от налогообложения, не столь конкретны. Не облагается налогом добровольные пожертвования в виде средств или имущества, а также безвозвратная финансовая помощь. Также освобождаются от уплаты налогов доходы от ведения основной деятельности благотворительного фонда. И хотя Кодекс раскрывает понятие «основная деятельность», на практике именно этот вопрос и является наиболее дискуссионным. Попадает ли под это определение доходы от издательской деятельности, проведения различных мероприятий и так далее? Налоговые органы в большинстве случаев требуют исключить данные виды деятельности из устава, а раздел относительно видов доходов благотворительного фонда переписать слово в слово из Налогового кодекса. Данное требование не является законным, однако доказать это на практике совсем не просто.

Вторым, не менее дискуссионным блоком устава благотворительного фонда является раздел о порядке прекращения деятельности благотворительного фонда. Налоговый кодекс гласит, что в случае ликвидации благотворительного фонда его активы должны быть переданы одному или нескольким иным благотворительным фондам (не любой неприбыльной организации, а именно благотворительной), или в бюджет, если иное не предусмотрено законом о благотворительности. А вот, что указано в законе, к которому отсылает Налоговый кодекс – активы благотворительного фонда передаются одной или нескольким благотворительным организациям в порядке, установленном уставом. Казалось бы, в уставе можно предусмотреть порядок передачи этих активов, однако любые подобные начинания могут стать причиной отказа в предоставлении статуса неприбыльной организации. Как и в предыдущем случае, налоговые органы настаивают на дословном копировании в устав норм ст. 157 Налогового кодекса.

Есть и иные, более частные случаи положений уставных документов, при наличии которых, статус неприбыльной организации благотворительному фонду предоставлен не будет, однако рассмотреть их всех в рамках одной статьи не представляется возможным.

При выявлении в уставе благотворительного фонда несоответствий требованиям законодательства единственной возможностью исправить ситуацию является внесение изменений в устав. Это сопряжено с потерей времени и денег. Также стоит учитывать, что довольно часто в налоговых органах можно добиться положительного решения, если контролировать процесс его принятия и своевременно представлять свою позицию в правильном свете.

Надеемся, что наша рекомендация о привлечении к процессу регистрации благотворительного фонда профессиональных юристов, после прочтения данной статьи станет для вас более весомой.

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

Услуги по теме данного материала

Наши публикации по этой тематике

Другие публикации

Порядок разблокировки НН и РК в судебном порядке. Отмена решений комиссии ГНС и сохранение оборотных средств.

Порядок действий налогоплательщика при получении запроса контролирующих органов согласно статье 73 НКУ. Риски предоставления документов и правовые основания для обоснованного отказа.

Почему неправильная формулировка названия услуги в ПРРО приводит к потере льготы по НДС. Разница между лечебными манипуляциями и эстетическими процедурами согласно нормам Налогового кодекса.

Может ли частное заведение предоставлять услуги медицинской помощи, как экстренной, так и скорой (не экстренной) и какие требования предъявляет к нему законодательство?

Другие наши авторы