На що дививляться податкові органи у статуті благодійного фонду

Вартість послуг:

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

У даній статті ми розглянемо рекомендації до складання статуту благодійного фонду, що стосуються отримання фондом статусу неприбуткової організації. Загальних питань щодо складання статуту благодійної організації ми торкнулися в попередньому матеріалі, де писали про те, хто може створювати благодійний фонд, яку мінімальну кількість засновників необхідно для його створення, трохи торкнулися питання структури органів управління благодійної організації, а також інших.

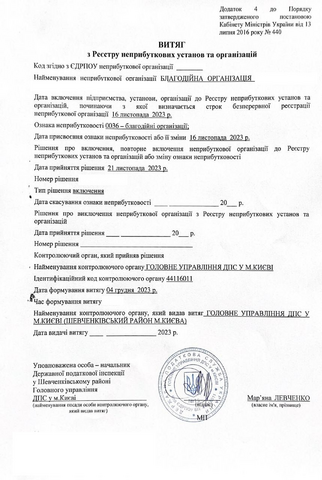

Однак, після реєстрації благодійного фонду в Єдиному реєстрі, другим, не менш важливим етапом, є отримання благодійним фондом статусу неприбуткової організації. Адже без включення до Реєстру неприбуткових організацій благодійний фонд не зможе функціонувати, тому що від оподаткування звільняються тільки доходи благодійних фондів, які отримали статус неприбуткової організації.

Детально про порядок отримання статусу неприбуткової організації, необхідні документи, можливі причини відмови можна прочитати в ст. 157 Податкового кодексу України та відомчих нормативних актах, виданих Кабінетом Міністрів і податковими органами.

Основні підстави відмови у видачі неприбутковості

На практиці, основною причиною відмови у наданні статусу неприбуткової організації є невідповідність окремих положень статуту благодійного фонду положенням законодавчих актів, що регулюють діяльність таких організацій. У більшості випадків це розділи статуту, що описують джерела доходів благодійної організації, порядок прийняття рішення та проведення ліквідації благодійного фонду, використання активів благодійного фонду.

Що стосується структури доходів благодійного фонду та видів його діяльності, то тут податкові органи поряд із цілком законними вимогами часто висувають і не передбачені законом обмеження, які повинні бути відображені в статуті фонду.

Так, досить часто доводиться зустрічати в статуті благодійного фонду, в розділі види діяльності, формулювання, що закінчуються словами «інші», «тощо». Це грубе порушення законодавства щодо неприбуткової діяльності та відмова у наданні статусу неприбуткової організації в даному випадку цілком обґрунтований. Податковий кодекс (ст. 157, частина 157.15) чітко визначає, що статутні документи неприбуткових організацій повинні містити виключний перелік видів їх діяльності.

В той же час, положення ст. 157 Податкового кодексу в частині видів доходів, які звільняються від оподаткування, не настільки конкретні. Не оподатковується добровільні пожертвування у вигляді коштів або майна, а також безповоротна фінансова допомога. Також звільняються від сплати податків доходи від ведення основної діяльності благодійного фонду. І хоча Кодекс розкриває поняття «основна діяльність», на практиці саме це питання і є найбільш дискусійним. Чи потрапляє під це визначення доходи від видавничої діяльності, проведення різних заходів і так далі? Податкові органи в більшості випадків вимагають виключити дані види діяльності зі статуту, а його розділ щодо видів доходів благодійного фонду переписати слово в слово з Податкового кодексу. Дана вимога не є законною, однак довести це на практиці зовсім не просто.

Другим, не менш дискусійним блоком статуту благодійного фонду є розділ про порядок припинення діяльності благодійного фонду. Податковий кодекс каже, що у разі ліквідації благодійного фонду його активи повинні бути передані одній або кільком іншим благодійним фондам (не будь-який неприбуткової організації, а саме благодійній), або до бюджету, якщо інше не передбачено законом про благодійництво. А ось, що зазначено в законі, до якого відсилає Податковий кодекс - активи благодійного фонду передаються одній або декільком благодійним організаціям у порядку, встановленому статутом. Здавалося б, у статуті можна передбачити порядок передачі цих активів, однак будь-які подібні починання можуть стати причиною відмови у наданні статусу неприбуткової організації. Як і в попередньому випадку, податкові органи наполягають на дослівному копіюванні до статуту норм ст. 157 Податкового кодексу.

Є й інші, більш окремі випадки положень статутних документів, за наявності яких, статус неприбуткової організації благодійному фонду надано не буде, проте розглянути їх усіх в рамках однієї статті не є можливим.

При виявленні в статуті благодійного фонду невідповідностей вимогам законодавства єдиною можливістю виправити ситуацію є внесення змін до статуту. Це пов'язане з втратою часу і грошей. Також варто враховувати, що досить часто в податкових органах можна домогтися позитивного рішення, якщо контролювати процес його прийняття і своєчасно правильно представляти свою позицію.

Сподіваємося, що наша рекомендація про залучення до процесу реєстрації благодійного фонду професійних юристів, після ознайомлення із цією статтею стане для вас більш вагомою.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму:

Послуги по темі даного матеріалу

Наші публікації по цій тематиці

Інші публікації

Порядок розблокування ПН та РК у судовому порядку. Скасування рішень комісії ДПС і збереження обігових коштів.

Порядок дій платника податків при отриманні запиту контролюючих органів згідно зі статтею 73 ПКУ. Ризики надання документів та правові підстави для обґрунтованої відмови.

Чому неправильне формулювання назви послуги в ПРРО призводить до втрати пільги з ПДВ. Різниця між лікувальними маніпуляціями та естетичними процедурами згідно з нормами Податкового кодексу.

Чи може приватний заклад надавати послуги медичної допомоги, як екстреної, так і швидкої (не екстреної) і які вимоги ставить до нього законодавство?

Наші інші автори