Отримання статусу неприбутковості

Вартість послуг

Відгуки наших Клієнтів

Що ми робимо

- аналізуємо статут Клієнта на предмет можливості отримання статусу неприбутковості його організацією;

- готуємо та подаємо пакет документів до органу ДФС;

- отримуємо рішення про включення в реєстр неприбуткових установ та організацій;

- у разі виявлення невідповідностей положень статуту чинному законодавству - розробляємо нову редакцію статуту та реєструємо у відповідних органах (за окремою домовленістю з Клієнтом).

Документи та інформація, необхідні для отримання статусу неприбутковості

Підготовка документів для подачі в податкову починається після внесення повної оплати вартості наших послуг.

Якщо послуга щодо отримання статусу неприбутковості надається не в рамках реєстрації організації, а окремо - рекомендуємо замовити попередню консультацію (аналіз статуту) на предмет можливості отримання статусу неприбутковості відповідно до статуту організації. Ми не можемо бути впевнені у відповідності його положень чинному законодавству України у випадку, коли статут готували не наші юристи. Вартість консультації буде для Вас безкоштовною (вона увійде до вартості послуг з отримання статусу неприбутковості), якщо за результатами аналізу статут виявиться придатним для включення організації до реєстру неприбуткових установ та організацій.

Державних платежів та зборів за включення в реєстр неприбуткових установ та організацій не передбачається.

Строк включення в реєстр неприбуткових організацій становить 3 робочі дні. Ще близько тижня займає отримання паперового підтвердження включення організації до даного реєстру.

Чому саме ми

Наші клієнти

Наші успішні проекти

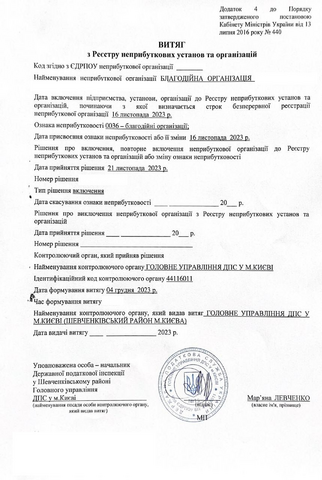

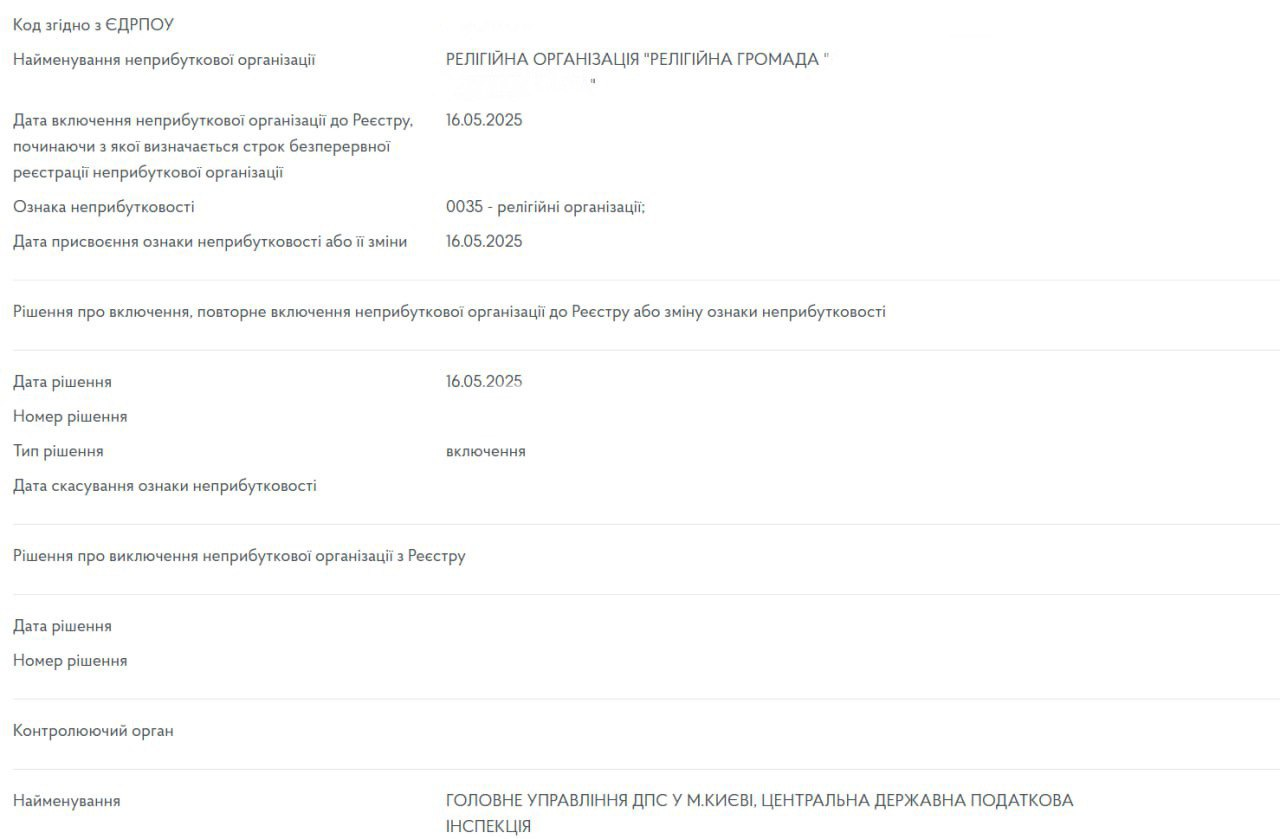

Включення в реєстр неприбуткових установ та організацій регулюється відповідним Порядком, затвердженим постановою Кабінету Міністрів України від 13 липня 2016 року № 440. Положення статуту організації, для якої планується отримати статус неприбуткової, повинні відповідати вимогам вищезазначеного Порядку.

Відповіді на типові запитання

Чи потрібно повідомляти податкову про зміну складу учасників чи членів неприбуткової організації?

Про зміну складу членів громадської організації податкову повідомляти не потрібно. А от про зміну складу учасників благодійної організації – потрібно, тому що учасники підписують статут організації. При зміні складу учасників благодійної організації потрібно подавати копію статуту до місцевого органу ДФС, навіть якщо жодне положення не змінилось. Але при реєстрації нової редакції статуту слід враховувати зміни у законодавстві. Орган ДФС, в свою чергу, надає рішення про повторне включення організації в реєстр неприбуткових установ та організацій.

Який строк дії рішення (довідки) про включення в реєстр неприбуткових установ та організацій і чи потрібно його підтверджувати, оновлювати?

Рішення про включення в реєстр неприбуткових установ та організацій видається безстроково. У разі внесення змін до установчих документів організації орган ДФС розглядає нову редакцію даних установчих документів. Якщо їх положення не суперечить чинному законодавству України, приймається рішення про повторне включення до вищезазначеного реєстру. Періодично підтверджувати статус неприбутковості чи оновлювати рішення (довідку) – не потрібно.

Вимоги до статуту при отриманні статусу неприбутковості

Одним з вирішальних факторів, що визначає чи буде надано статус неприбутковості конкретній організації, є зміст її статуту. Поряд з абсолютно типовими помилками, які досить часто можна зустріти в статутних документах неприбуткової організації, отриманню довідки про неприбутковість може завадити також неправильне розуміння податковим інспектором норм чинного законодавства. З такими ситуаціями доводиться стикатися на практиці і це якраз ті випадки, коли без допомоги кваліфікованого юриста отримати статус неприбутковості доволі складно. Детальніше про рекомендації до статуту неприбуткової організації можна почитати в коментарі нашого юриста.Фахівці нашої компанії здійснюють попередній аудит статуту Клієнта перед підготовкою заяви та пакету документів. Це необхідно для того, щоб довідка про неприбутковість була гарантовано видана в обумовлені строки.

Реєстрація благодійного фонду, реєстрація громадської організації та гаражного кооперативу в нашій компанії є напрацьованими стандартними послугами, тому ми можемо гарантувати, що отримаємо статус неприбутковості потягом двох тижнів.

Порядок отримання статусу неприбутковості

Порядок звітності неприбуткових організацій, а також пільги, які надає статус неприбутковості, описані в Податковому кодексі України. Так, одним з важливих аспектів є те, що реєстрація благодійного фонду чи реєстрація громадської організації, отримання довідки про неприбутковість не звільняє таку організацію від подачі звітів з податку на прибуток. Реєстр судових рішень сповнений прецедентів, коли суд ставав в цьому питанні на сторону податкових органів.Законодавство не встановлює термінів розгляду податковими органами заяв на отримання статусу неприбутковості, на практиці все залежить від району реєстрації, завантаженості інспектора та якості поданих документів.

Якщо Вам потрібно отримати статус неприбутковості - звертайтеся до нас! Нехай документи для Вас отримають професіонали!

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму:

Наші публікації по цій тематиці

Наша команда