Як не втратити неприбутковий статус благодійного фонду

Вартість послуг:

Відгуки наших Клієнтів

Благодійний фонд може роками функціонувати, залучати ресурси та звітувати про реалізовані проєкти – і в один момент отримати рішення про виключення з Реєстру неприбуткових установ та організацій. Без гучних скандалів. Без “схем”. Лише через формальне порушення, яке керівництво не вважало критичним.

Неприбутковий статус часто сприймається як гарантована ознака благодійної діяльності. Насправді ж це податковий режим, який існує доти, доки фонд щоденно дотримується встановлених законом вимог. Навіть поодинока системна помилка призводить до того, що організація переходить на загальну систему оподаткування з донарахуванням податкових зобов’язань.

Ми супроводжуємо благодійні фонди під час перевірок і бачимо закономірність: переважна більшість втрат статусу – наслідок не зловживань, а управлінської неуважності до деталей. Невчасно змінений статут, некоректно оформлені виплати, розширення напрямів допомоги без юридичного оформлення – і податкова кваліфікує це як порушення критеріїв неприбутковості.

У цьому матеріалі розберемо, чому благодійні фонди втрачають неприбутковий статус, які норми Податкового кодексу України (далі – ПКУ) стають критичними під час перевірок і як налагодити діяльність так, щоб статус залишався захищеним – разом із репутацією та коштами донорів.

Цікаво: Чи можуть отримати волонтери відстрочку від призову: бронювання працівників благодійного фонду

Неприбутковий статус БФ: податковий “імунітет” чи зона постійного контролю?

Керівники фондів часто ототожнюють державну реєстрацію з автоматичним податковим “імунітетом”. Але це дві різні юридичні площини, тож необхідно чітко розмежовувати державну реєстрацію благодійної організації та її неприбутковий статус. Перше дає право називатися фондом, друге, і найголовніше, не платити податок на прибуток.

Отже, неприбутковість — окреме податкове рішення. І якщо реєстрація організації відбувається один раз, то відповідність критеріям неприбутковості потрібно підтверджувати постійно – через структуру статуту, фінансову модель та фактичні операції.

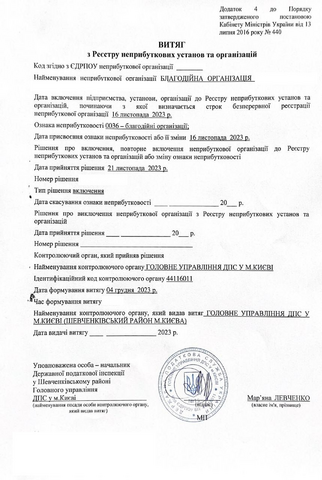

Неприбутковий статус надається Державною податковою службою України виключно за умови повної відповідності вимогам п. 133.4 Податкового кодексу України.

Організація вважається неприбутковою лише після внесення до Реєстру неприбуткових установ та організацій. І знаходиться в ньому рівно доти, доки строго дотримується встановлених правил. Саме тому право на неприбутковість не є характеристикою “за замовчуванням”, а режим, який потребує системного контролю.

Успішний кейс: Бухгалтерське обслуговування благодійних організацій: допомога німецьким благодійникам в Україні

Ключові вимоги законодавства до збереження неприбутковості

Неприбутковий статус працює за принципом “усе або нічого”. Організація має одночасно відповідати усім нормам, що прописані в ПКУ. Порушення хоча б одного з них створює загрозу виключення з Реєстру неприбуткових установ та організацій – навіть за умов, якщо діяльність БФ фактично є благодійною, суспільно корисною і має бездоганну репутацію.

Законодавство встановлює три базові умови, які мають виконуватися одночасно.

Статутна заборона розподілу доходів

Установчі документи повинні прямо фіксувати заборону розподілу отриманих активів або їх частини між засновниками, учасниками, членами, працівниками (за винятком оплати праці та нарахування Єдиного соціального внеску), членами органів управління та пов'язаними з ними особами.

Водночас фінансування витрат, пов'язаних із реалізацією статутної діяльності, у тому числі адміністративних, не розцінюється як розподіл прибутку – за умови їх правомірності та належного документального підтвердження.

Ліквідаційне застереження

Статут обов’язково повинен передбачати те, що у разі ліквідації, злиття, поділу, приєднання або перетворення активи передаються іншій неприбутковій організації відповідного виду або зараховуються до доходу бюджету.

Цільове використання коштів

Це найширше поле для помилок. Усі надходження повинні використовуватися виключно на цілі, визначені статутом. Вихід за межі задекларованих напрямів діяльності – навіть з найкращих спонукань чи продиктований нагальною потребою – кваліфікується як порушення.

Важливо! В період дії воєнного стану застосування норм щодо неприбутковості має свої особливості, визначені перехідними положеннями ПКУ. Вони не скасовують базові критерії, однак впливають на оцінку допустимості окремих операцій.

Чому благодійні фонди виключають із Реєстру: типові порушення та кейси з практики

На практиці благодійні та інші неприбуткові організації найчастіше втрачають статус не через зловживання, а через неправильне оформлення документів, помилки в обліку або хибне уявлення про межі дозволеної діяльності. Ключові ризики зосереджені у кількох напрямах.

Порушення статутних цілей

Найпоширеніша ситуація – фонд починає займатися діяльністю, прямо не передбаченою статутом. Аргумент завжди один: виникла гостра потреба, треба допомагати, а вносити зміни до статуту довго і клопітно.

Наприклад, благодійний фонд був створений з метою підтримки та лікування дітей із рідкісними захворюваннями. У статуті фонду передбачалося фінансування лікування, закупівля медичних препаратів, медичного обладнання та організація реабілітаційних програм для дітей.

Під час перевірки контролюючим органом було встановлено, що частину благодійних внесків фонд використав для фінансування будівництва та облаштування спортивного майданчика на території одного з навчальних закладів. Такий напрям витрат не був передбачений статутними цілями благодійного фонду та не був пов’язаний із наданням допомоги дітям із рідкісними захворюваннями.

Контролюючий орган визнав ці витрати нецільовим використанням коштів, оскільки доходи неприбуткової організації повинні використовуватися виключно для реалізації мети та напрямів діяльності, визначених її установчими документами відповідно до п. 133.4 Податкового кодексу України. У результаті на суму такого використання може бути нараховано податкове зобов’язання з податку на прибуток, а організація ризикує втратити статус неприбуткової.

Тож висновок очевидний: спочатку зміни до статуту – потім новий напрям діяльності.

Розподіл доходів через пов'язаних осіб

Закон дозволяє фондам наймати працівників, у тому числі засновників, оплачувати їхню роботу за договорами. Але ці виплати мають бути економічно обґрунтованими та документально підтвердженими.

До прикладу, Фонд щомісяця перераховував кошти ФОПу, який був чоловіком директорки, за "консультаційні послуги". Жодних звітів, актів, описів консультацій не існувало. Податкова кваліфікувала це як прихований розподіл прибутку на користь пов'язаної особи.

Відсутність доказів реальності послуг – для контролюючого органу цього достатньо.

Варто згадати ще одне порушення: виплата зарплат членам Наглядової ради або Правління фонду. У більшості статутів, як і за законом, їхня діяльність має бути виключно на громадських засадах, тобто безоплатною. Якщо податкова бачить виплату винагороди члену Правління – це миттєва втрата статусу.

Адміністративні витрати понад ліміт

Для благодійних організацій встановлено обмеження: адміністративні витрати не можуть перевищувати 20% доходу за рік. При цьому багато фондів не ведуть окремого обліку таких витрат або неправильно їх класифікують.

Реальна ситуація є така: Фонд отримав великий грант і вирішив інвестувати в розвиток – орендував представницький офіс, найняв потужну команду, запустив рекламну кампанію. За підсумками року виявилося, що адмінвитрати склали 26% доходу. Податкова винесла припис про усунення порушень, поставивши фонд на межу виключення з Реєстру.

Ігнорування фінансових лімітів – дуже поширена підстава для втрати статусу.

Проблеми зі статутом

Статут, який не оновлювався роками, не відповідає актуальним вимогам законодавства. Дійсно, часто фонди працюють з документами, які не змінювалися роками, не реагуючи на зміни в законодавстві. Це ризик, який довгий час може не проявлятися, але критично спрацьовує у момент перевірки або ліквідації.

Наприклад, під час ліквідації одного з фондів виявилося, що в статуті відсутнє положення про передачу активів іншій неприбутковій організації. Це унеможливило законне закриття і призвело до тривалих судових спорів з податковою щодо долі майна фонду.

Порушення обліку гуманітарної допомоги

Окрема зона ризику та підвищеної уваги – облік гуманітарної допомоги. Відсутність належного бухгалтерського обліку її надходження та використання фактично прирівнюється до нецільового використання.

Реальний випадок: Фонд отримав велику партію гуманітарної допомоги з-за кордону, але не вів окремого обліку її розподілу. Коли податкова попросила звіт, надали лише загальні цифри без прізвищ отримувачів та підтвердних документів. Це стало підставою для донарахування податку на прибуток з усієї вартості товарів.

Усі ці приклади мають спільну рису – проблема виникає не в момент перевірки, а значно раніше – коли рішення приймаються без юридичної оцінки наслідків.

Успішний кейс: Розробка статуту Благодійного фонду для ввезення авто для ЗСУ

Ціна втрати статусу: фінансові наслідки та репутаційне “обнулення”

Виключення з Реєстру неприбуткових установ та організацій – це повна зміна податкового режиму та фінансової моделі роботи фонду.

Після втрати статусу організація автоматично переходить на загальний режим оподаткування податком на прибуток підприємств. Це означає:

- всі доходи організації можуть обкладатися податком на прибуток – включно з гуманітарною допомогою, цільовими надходженнями та благодійними пожертвами;

- нараховуються податкові зобов’язання за всі роки, протягом яких організація мала статус неприбуткової, у разі виявлення порушень;

- навіть якщо організація фактично не отримувала прибутку, контролюючий орган може визначити донарахування на підставі нормативних формул і документально підтверджених доходів.

Фактично організація починає сплачувати податок із ресурсів, які були залучені для реалізації благодійних програм.

Окрім самого податку, можливі штрафні санкції та пеня. Суми донарахувань у складних кейсах вимірюються сотнями тисяч або мільйонами гривень – залежно від обсягів надходжень та характеру порушень.

Для багатьох фондів це означає заморожування програм, скорочення команди або необхідність терміново шукати кошти для погашення податкового боргу.

Втрачений статус впливає не лише на податкову модель, а й на довіру партнерів, і буквально обмежує можливості організації:

- фонд більше не може користуватися перевагами неприбуткового режиму, зокрема пільгами з податку на прибуток;

- стає складніше укладати договори з державними органами або залучати гранти, які передбачають обов’язковий неприбутковий статус;

- посилюється контроль з боку податкових органів, що потребує додаткових витрат на юридичний супровід та аудит.

Тож для фонду це точка, після якої змінюється вся архітектура діяльності – від фінансового планування до можливості залучати ресурси. Саме тому ми завжди наголошуємо: профілактика порушень завжди дешевша за відновлення статусу після його втрати.

Юридичний аудит благодійного фонду: превентивний захист вашої місії

Керівники благодійних фондів мислять категоріями допомоги, результату, врятованих програм. Але податкова оцінює не наміри, а документи, формулювання статуту, облік і цифри. Саме в цьому розриві між місією та регуляторною реальністю і виникають ризики.

Більшість проблем можна виявити задовго до перевірки. Питання лише в тому, чи є у фонду системний юридичний контроль, а не реакція постфактум.

Наша команда вже понад 15 років працює на перетині корпоративного та податкового права. Ми мислимо категоріями ризику: не “чи є проблема”, а “які наслідки вона може мати через рік або під час перевірки”. Саме така стратегія дозволяє захищати статус, репутацію та ресурси організації.

Для наших клієнтів ми проводимо комплексний аудит ризиків з точки зору податкових наслідків і забезпечуємо супровід, який включає:

- аналіз статуту на відповідність вимогам Податкового кодексу України;

- перевірку внутрішніх положень (про оплату праці, конфлікт інтересів, використання коштів);

- оцінку ризиків у фінансовій моделі фонду;

- рекомендації щодо приведення діяльності у повну відповідність до законодавства;

- супровід під час податкових перевірок.

Юридичний аудит від “Правова Допомога” – це інвестиція у стабільність фонду. Він гарантує, що:

- документи відповідають законодавству;

- фінансова модель не створює прихованих податкових ризиків;

- будь-яка перевірка підтвердить законність діяльності.

Ми не просто виправляємо помилки – ми створюємо превентивний захист, який дає фонду можливість ефективно реалізовувати свої програми допомоги, не витрачаючи час і ресурси на наслідки юридичних прорахунків.

Якщо ви керуєте фондом і хочете уникнути податкових проблем та зберегти статус неприбутковості, звертайтеся до нас: заповніть електронну заявку на сайті або зателефонуйте за вказаним номером телефону.

Більше про нашу послугу з юридичного супроводу неприбуткових організацій тут.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: