Ліквідація представництва іноземної компанії в Україні

Вартість послуг

Відгуки наших Клієнтів

Що ми робимо

- готуємо повний пакет документів, необхідних для закриття (ліквідації) представництва;

- подаємо документи у відповідні держоргани і здійснюємо юридичний супровід до самого зняття з обліку;

- отримуємо повідомлення про закриття (ліквідації) представництва;

- надаємо усні консультації з усіх питань, пов'язаних із підготовкою документів для закриття (ліквідації) представництва;

Необхідні документи

Також необхідні:

- довідка про внесення до реєстру підприємств та організацій України (Довідка статистики);

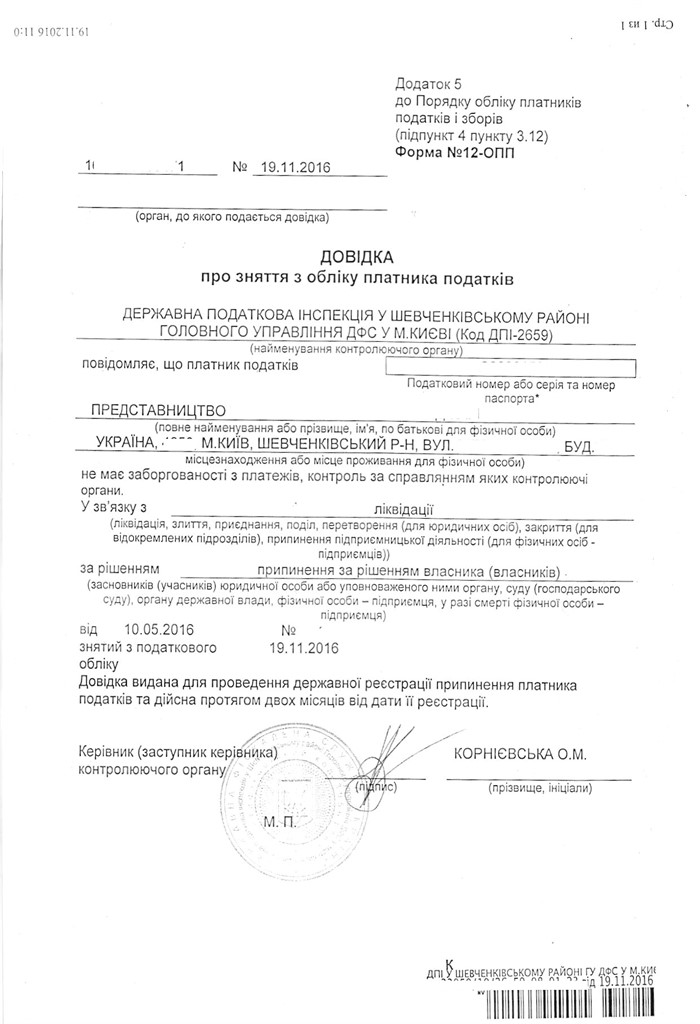

- довідка про взяття на облік платника податків (Довідка за формою 34-ОПП або 4-ОПП);

- повідомлення про взяття на облік платника єдиного соціального внеску;

- бухгалтерські документи представництва.

Пакети послуг

- Консультація щодо процедури ліквідації та документів і інформації, які потрібні для початку процедури

- Підготовка пакету документів для ліквідації представництва

- Подача документів у відповідні держоргани

- Проведення звірки в ДПІ на предмет наявності заборгованості чи переплат

- Максимально швидке проходження перевірки в податкових органах

- Отримання довідки про відсутність заборгованості та зняття з обліку в податкових органах

- Зняття з обліку в Мінекономрозвитку та інших держ органах

- Остаточна ліквідація (видалення інформації про представництво з реєстру в статистичному управлінні)

- Призначення номінального керівника представництва для процесу ліквідації

- Організація зберігання первинних бухгалтерських документів представництва у наших юристів

- Консультація щодо процедури ліквідації та документів і інформації, які потрібні для початку процедури

- Підготовка пакету документів для ліквідації представництва

- Подача документів у відповідні держоргани

- Проведення звірки в ДПІ на предмет наявності заборгованості чи переплат

- Максимально швидке проходження перевірки в податкових органах

- Отримання довідки про відсутність заборгованості та зняття з обліку в податкових органах

- Зняття з обліку в Мінекономрозвитку та інших держ органах

- Остаточна ліквідація (видалення інформації про представництво з реєстру в статистичному управлінні)

Консультація юриста по ліквідації представництва іноземної компанії в Україні

Ліквідація представництва іноземної компанії в Україні — непроста процедура, яка включає кілька етапів. Якщо Ви хочете розібратися в ній, звертайтеся за вступною консультацією до наших юристів!

Саме на вступній консультації відбувається знайомство Клієнта та фахівця, який буде вирішувати його завдання. Ви зможете поставити всі питання юристу, а він відповість на них чітко, розгорнуто та простою мовою.

Що Ви отримаєте, звернувшись за вступною консультацією щодо процедури закриття представництва іноземної компанії:

-

Розуміння того, як відбувається закриття іноземного представництва в Україні.

-

Перевірку списку документів, який потрібен для початку процедури.

-

Розуміння базового алгоритму ліквідації іноземного представництва, який ми пропонуємо.

Базова вартість послуги із закриття представництва іноземної юридичної особи враховує підготовку відповідних документів та їх подання до державних органів.

Ліквідація представництва іноземної організації “під ключ” передбачає додатково:

- супровід розгляду документів;

- зняття представництва з обліку у державних органах;

- виконання юридичних дій, необхідних для повного припинення діяльності представництва.

Термін повного закриття представництва іноземної компанії в Україні – від 60 робочих днів з моменту отримання повного пакету документів.

Вартість послуг не включає штрафів, нарахувань, пені тощо, які зумовлені неправильним веденням обліку, неподанням звітності та інш. Вартість наших послуг залежить від обсягу робіт та строків, у які Клієнт бажає закрити представництво.

Чому саме ми

Наші клієнти

Наші успішні проекти

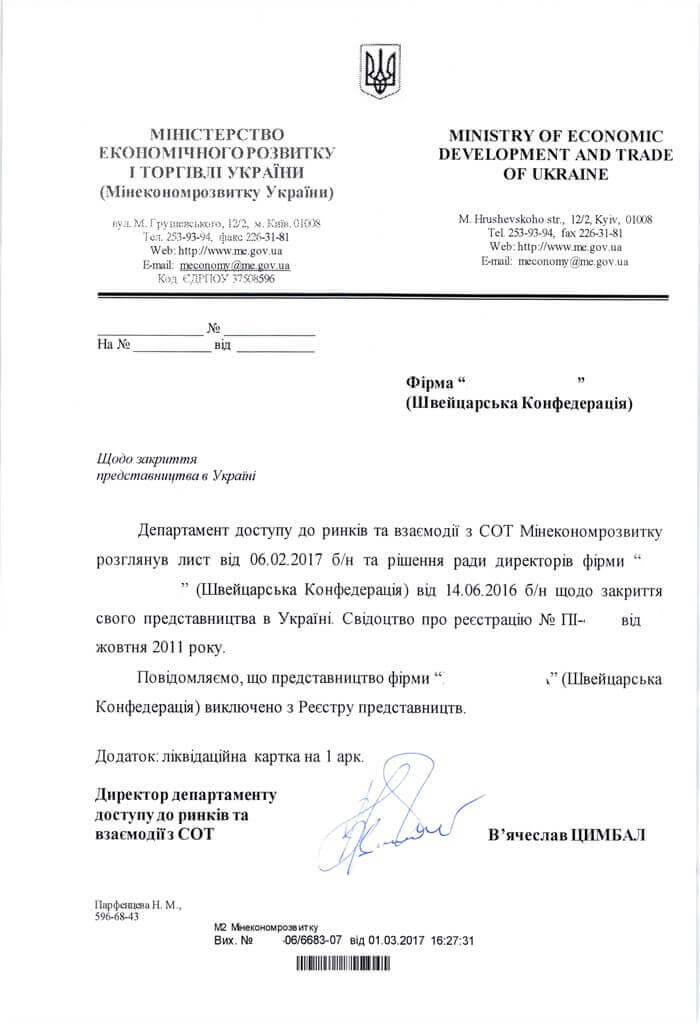

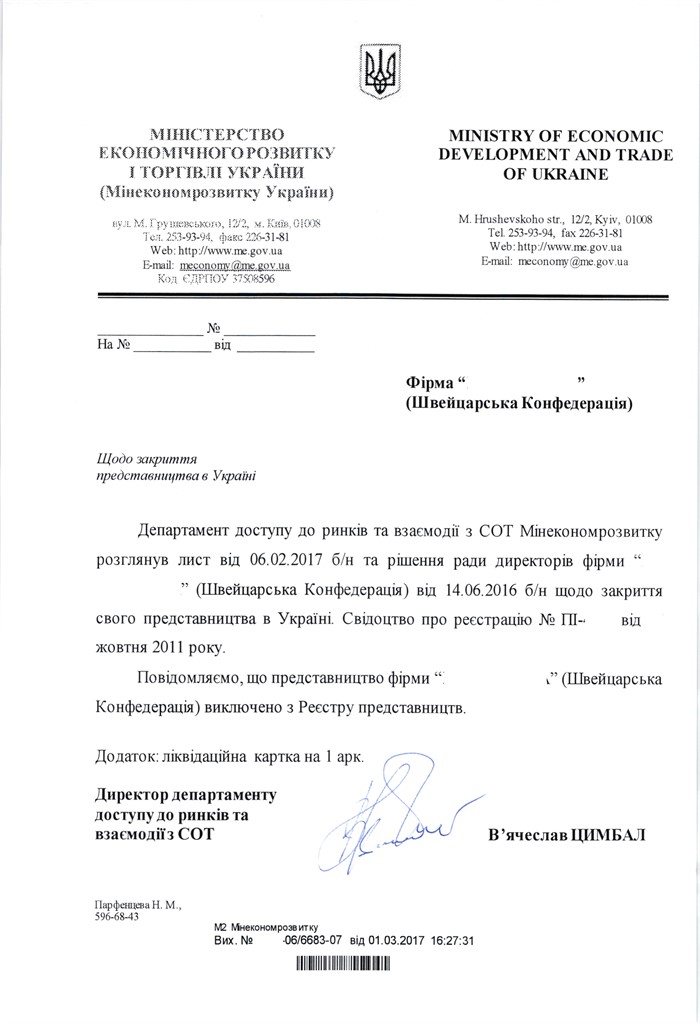

Діяльність представництва іноземної компанії в Україні може бути припинена:

- в разі ліквідації материнської компанії;

- за рішенням іноземного суб’єкта господарської діяльності, що відкрив представництво в Україні;

- в разі закінчення дії угоди на підставі якої було відкрито представництво;

- за рішенням суду.

Відповіді на типові запитання

Чи можна швидко позбутися представництва (наприклад, шляхом його продажу)?

Ні, не можна. Представництво не є юридичною особою. Не зважаючи на те, що його повним господарем є материнська компанія і саме вона може прийняти по ньому будь-яке рішення, ніхто не зможе його купити. Тому єдиний варіант – це припинення його діяльності.

Чи можна змінити керівника представництва під час процедури ліквідації?

Законодавством не врегульовано цей момент. Але технічно на першому етапі така можливість є, а саме – на етапі очікування податкової перевірки. Після зняття з обліку в податковій службі нічого змінити вже не можна. Зважаючи на те, що про зміну керівника представництва потрібно повідомити всі державні органи, у яких воно зареєстроване, а деякі з них можуть розглядати документи протягом одного місяця, краще під час процедури припинення діяльності (ліквідації) цього не робити. Адже це може завести в глухий кут всю процедуру, тому що інформація про керівника буде відрізнятися.

Порядок ліквідації представництва іноземної компанії в Києві

Після отримання компанією повідомлення про готовність оформити замовлення на припинення діяльності представництва іноземної компанії, з Клієнтом підписується договір про надання юридичних послуг.Після підписання договору наша компанія надає Клієнту текст довіреності та протоколу, які необхідно підписати Клієнту. Після цього юристи компанії самостійно здійснюють всі необхідні для ліквідації представництва дії в передбачені договором строки.

На Ваше прохання типовий порядок роботи з ліквідації (припинення діяльності) представництва іноземної компанії може бути змінено на більш зручний для Вас варіант.

Допомога у ліквідації представництва фірми та ліквідація компаній під ключ у Києві та Україні

Наші юристи займаються подібними питаннями вже багато років поспіль, постійно стежачи за змінами законодавства в цій сфері.Ми проходили всю процедуру разом з нашими Клієнтами багато разів, що дозволило досконально вивчити весь процес і довести наші дії до досконалості. А це значить, що ми можемо допомогти Вам пройти весь довгий процес швидше і простіше.

Ми працюємо над якістю наданих нами послуг кожен день і маємо свої власні стандарти виконання роботи:

- Ми надійні. Якщо наші юристи беруться за роботу - вона буде виконана. Наша обов'язковість і висока старанність досягається за рахунок упорядкування процесів. Це означає, що ми ретельно відпрацьовуємо кожну процедуру і маємо чіткий план, за яким рухаємося до мети. Зрозуміло, кожна ситуація може мати свої відмінності, оскільки ми завжди маємо справу з людьми і не зовсім стандартними випадками. Але саме попередня підготовка і знання процесів допомагають подолати будь-які труднощі.

- Ми партнер, через якого можна вирішити будь-які юридичні питання. Наші юристи працюють і мають глибоку юридичну експертизу в самих різних царинах права. Це допомагає не тільки бути готовим до будь-яких поворотів під час ведення справи, але і підходити до вирішення будь-якого питання комплексно, легко знаходячи оптимальний вихід.

Якщо у Вас виникли питання щодо надання ЮК «Правова допомога» послуг із закриття представництва іноземної організації, зв’яжіться з нами.

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму:

Наші публікації по цій тематиці

Наша команда