Как подать отчетность о контролируемых иностранных компаниях за 2023 год?

Стоимость услуг:

Отзывы наших клиентов

2022 год станет отчетным для компаний, которые контролируются украинскими собственниками, в связи с новшествами в законодательстве. Это должно привлечь внимание налоговых резидентов Украины, которые являются владельцами или учредителями компаний в зарубежных юрисдикциях.

На физических и юридических лиц, постоянно проживающих или зарегистрированных в Украине, возлагается ответственность по отчетности и уплате налогов контролируемых иностранных компаний (КИК). В такой ситуации крайне важно заранее понимать свой статус, ситуацию по компании и предпринять оперативные и оптимальные действия, с целью избежания негативных последствий с украинскими органами.

Нормы регулирования деятельности и учета КИК направлены, в первую очередь, на предотвращение перемещения прибыли в страны с низкими налогами, с отсрочкой их уплаты или вообще без таковых.

Все резиденты Украины, имеющие компании, зарегистрированные в иностранных юрисдикциях, за 2022 год должны будут подать информацию о таких компаниях, и о ведении в них отчетности. Чем это грозит, как подать такую отчетность, а также какие категории граждан и компаний подпадают под регулирование в контексте иностранных контролируемых компаний - далее в нашем материале.

Интересно: Как вывести деньги из Украины на счет юридического лица?

Что такое контролируемая иностранная компания и кто должен подать отчетность?

Зарубежная компания (с созданием юридического лица или без такового, например, траст) будет считаться контролируемой ИК в том случае, если резидент Украины:

-

участвует в ней с долей более 50% или более 25% (10% после 2023 года), при условии, что несколько физических и/или юридических лиц – украинских резидентов в общей совокупности владеют 50% и более такой иностранной компании;

-

самостоятельно или совместно со связанными лицами, осуществляет фактический контроль над такой компанией, зарегистрированной в другой стране.

При выяснении резидентности юридического и физического лица необходимо учитывать нормы Налогового кодекса Украины, а также наличие двусторонней конвенции об избежании двойного налогообложения, в которой может даваться специфическое определение резидента.

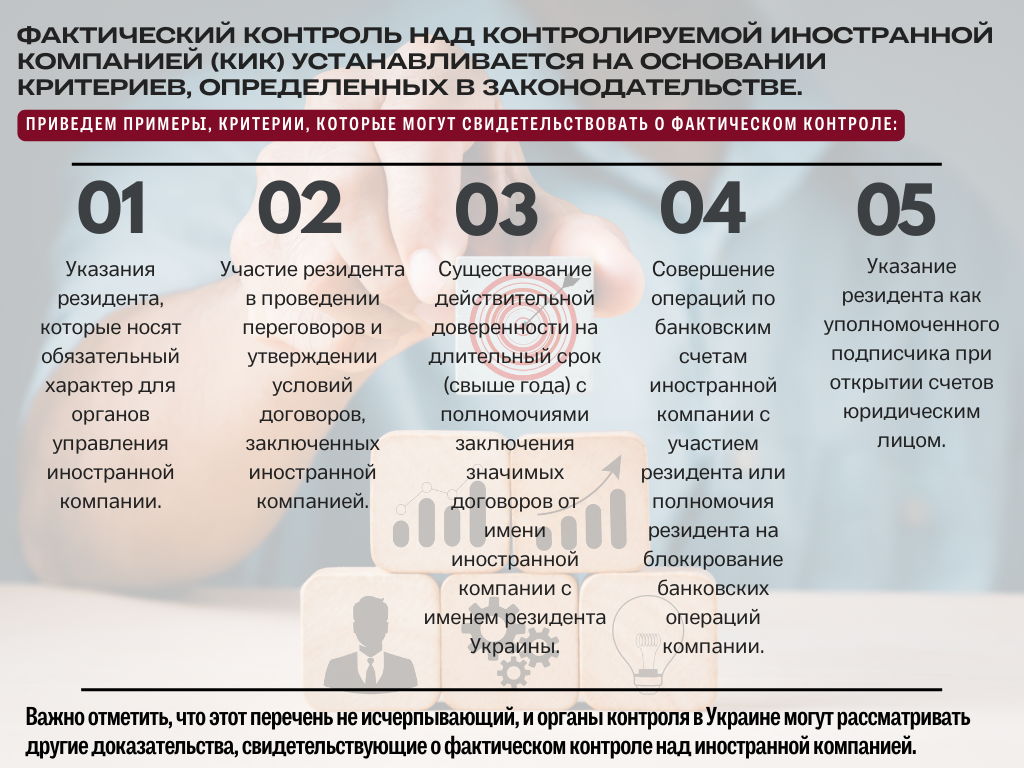

Тут важно выделить такой критерий как “фактический контроль” над компанией. Законом определены свои критерии или основания, которые будут расценен как свидетельства такого контроля. Например:

-

резидентом передаются указания, имеющие обязывающий характер для органов управления юридического лица;

-

резидент участвует в проведении переговоров и окончательном утверждении условий договоров такой иностранной компании;

-

в наличии имеется действительная доверенность на срок более одного года с полномочиями подписания значимых договоров от имени юридического лица на имя резидента Украины;

-

происходило осуществление операций по банковским счетам юридического лица с участием резидента, или у резидента есть полномочия для блокировки банковских операций компании;

-

резидент указан как уполномоченный подписант при открытии счетов юридическим лицом.

Важно! Перечень не является исчерпывающим, что означает возможность украинских контролирующих органов расценивать и другие “доказательства” как проявления фактического контроля.

Если вы подпадаете под указанные нами критерии, это значит, что на вас возложена обязанность подать информацию об отчетности контролируемых ИК. А это, в свою очередь, означает, что вам осталось не так много времени для подготовки к такому процессу. Наши специалисты предоставят консультации относительно процедуры и форме отчетности по иностранным компаниям за 2022 год.

Законодательство предусматривает важное правило разделения контроля между физическим лицом - резидентом Украины и подконтрольным ему юридическим лицом, через которое это физическое лицо прямым или косвенным способом владеет КИК.

Важно! Физическое лицо не будет считаться Контролирующим КИК, если таковыми признано юридическое лицо. Это важно в том случае, когда в корпоративной структуре присутствует цепочка компаний и учредителей.

Контролирующим лицом не может признаваться директор или другое должностное лицо соответствующей контролируемой компании. Также это относится к квалифицированным специалистам в сфере права, аудита, бухгалтерского учета, которые осуществляют деятельность в интересах такой контролируемой компании, придерживаясь профессиональных стандартов. Таким образом профессиональные юристы, бухгалтеры не могут признаваться контролирующими лицами иностранных компаний, которых они обслуживают.

Интересно: Новый закон о конечных бенефициарах в Украине

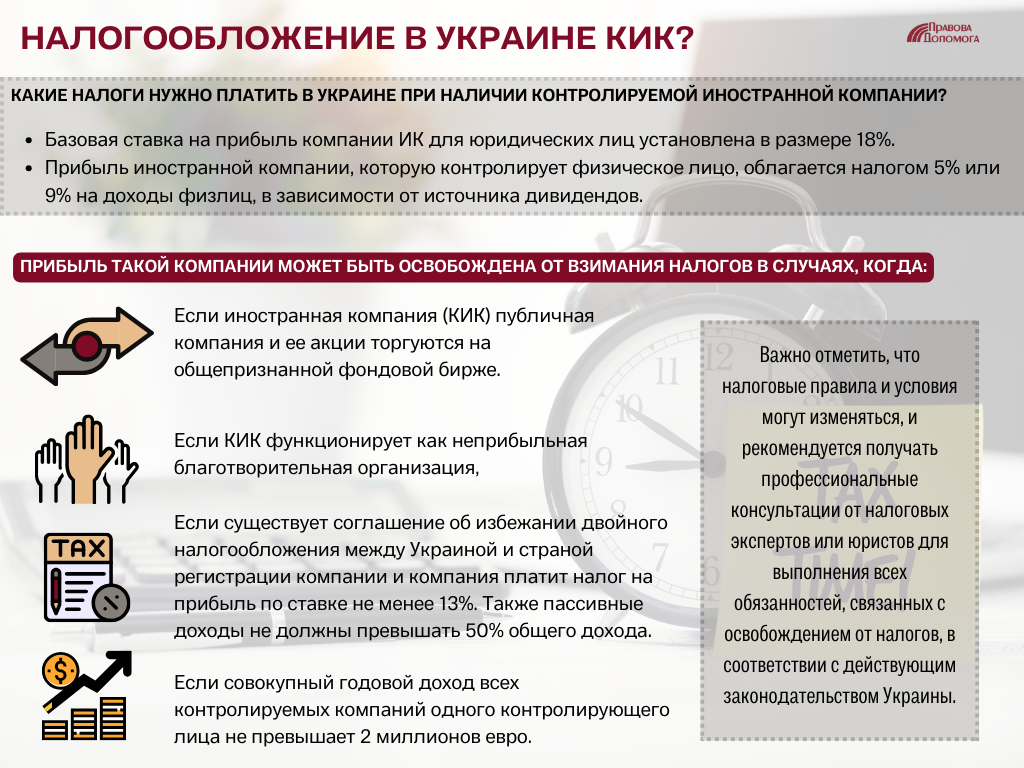

Какие налоги нужно платить в Украине при наличии контролируемой иностранной компании?

Базовая ставка налога на прибыль компании ИК для юридических лиц установлена в размере 18%.

Прибыль ИК, которую контролирует физическое лицо, облагается налогом 5% или 9% на доходы физлиц, в зависимости от источника дивидендов.

Прибыль такой компании может быть освобождена от взимания налогов в случаях когда:

-

Есть соглашение об избежании двойного налогообложения или об обмене информацией между Украиной и страной регистрации компании, и компания при этом платит налог на прибыль по ставке не меньше 13%, а также, если пассивные доходы не превышают 50%;

-

Совокупный годовой доход всех контролируемых компаний одного контролирующего лица составляет менее 2 млн евро;

-

КИК является компанией с выпуском акций на общепризнанной фондовой бирже;

-

КИК является неприбыльной благотворительной организацией.

Какие отчеты нужно будет подать по контролируемым иностранным компаниям за 2022 год?

Контролирующие лица обязаны предоставлять отчет о КИК за год. Такой отчет подается вне зависимости от того, подлежит ли КИК освобождению от налогообложения. Впервые отчетность может быть подана в 2023 году, обязательным же сроком подачи для всех будет 2024 год. При этом отчеты должны быть сформированы уже за 2022 год - просто лежать и ждать своего времени подачи.

За нарушение подачи отчетности установлены серьезные штрафы, а также административная и уголовная ответственность.

В тоже время законодательством принят переходный период, во время которого контролирующие лица освобождаются от ответственности за 2022 и 2023 годы. Как это будет на практике, пока неизвестно. Но надеяться на то, что как-то оно все обойдется - не стоит. Лучше заранее подготовить отчетность, вовремя ее подать, и не иметь даже теоретических шансов на неприятности со стороны контролирующих органов.

Примечание юриста: Контролирующее лицо обязано в течение 60 дней предоставлять в налоговый орган уведомление о приобретении или ликвидации доли в контролируемой компании. Это касается тех случаев, если вы решили продать или приобрести долю в иностранной компании - в такой ситуации также обязательно нужно подать уведомление в налоговый орган в Украине.

Мы предлагаем вам помощь уже сейчас - ведь для составления отчетности и подачи ее нужно заранее:

-

проанализировать необходимую отчетность КИК;

-

определить прибыль КИК, которая подлежит уплате налогов в Украине.

Старт работы над задачей в ближайшее время, и под контролем специалиста дает вам возможность разработать безотлагательные меры по уменьшению налоговой нагрузки, в том числе для возможного применения правил "безналоговой" ликвидации КИК или налоговой амнистии, а также стратегических решений для подготовки структуры компаний до введения правил КИК.

Вы хотите разобраться в том, что вас ждет как собственника контролируемой иностранной компании, и подойти к дате подачи отчетности в полной готовности? Обращайтесь к нам!

Наши клиенты

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму: