Як подати звітність про контрольовані іноземні компанії за 2023 рік?

Вартість послуг:

Відгуки наших Клієнтів

2022-й стане звітним для компаній, які контролюються українськими власниками, у зв'язку з нововведеннями в законодавстві. Це має привернути увагу податкових резидентів України, які є власниками чи засновниками компаній у закордонних юрисдикціях.

На фізичних та юридичних осіб, які постійно проживають або зареєстровані в Україні, покладається відповідальність за звітність та сплату податків контрольованих іноземних компаній (КІК). У такій ситуації дуже важливо заздалегідь розуміти свій статус, ситуацію щодо компанії та вжити оперативних та оптимальних дій з метою уникнення негативних наслідків з українськими органами.

Норми регулювання діяльності та обліку КІК спрямовані насамперед на запобігання переміщенню прибутку в країни з низькими податками, з відстроченням їх сплати або взагалі без них.

Усі резиденти України, які мають компанії, зареєстровані в іноземних юрисдикціях, за 2022 рік повинні будуть подати інформацію про такі компанії та про ведення в них звітності. Чим це загрожує, як подати таку звітність, а також які категорії громадян та компаній підпадають під регулювання у контексті іноземних контрольованих компаній – далі у нашому матеріалі.

Цікаво: Як вивести гроші з України на рахунок юридичної особи?

Що таке контрольована іноземна компанія та хто має подати звітність?

Закордонна компанія (зі створенням юридичної особи або без такої, наприклад, траст) вважатиметься контрольованою ІК у тому випадку, якщо резидент України:

-

бере участь у ній із часткою понад 50% або понад 25% (10% після 2023 року), за умови, що кілька фізичних та/або юридичних осіб – українських резидентів у загальній сукупності володіють 50% та більше такої іноземної компанії;

-

самостійно або разом із пов'язаними особами здійснює фактичний контроль над такою компанією, зареєстрованою в іншій країні.

При з'ясуванні резидентності юридичної та фізичної особи, необхідно враховувати норми Податкового кодексу України, а також наявність двосторонньої конвенції про уникнення подвійного оподаткування, в якій може надаватися специфічне визначення резидента.

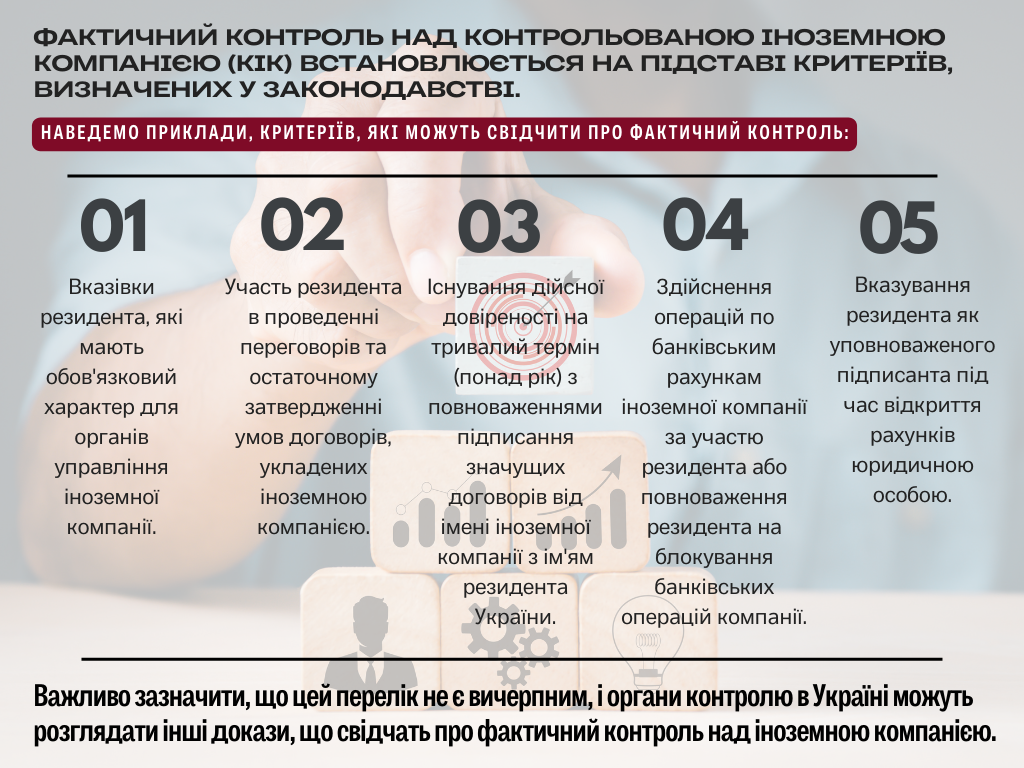

Тут важливо виділити такий критерій, як "фактичний контроль" над компанією. Законом визначено свої критерії або підстави, які будуть розцінені як свідчення такого контролю. Наприклад:

-

резидентом передаються вказівки, що мають обов'язковий характер для органів управління юридичної особи;

-

резидент бере участь у проведенні переговорів та остаточному затвердженні умов договорів такої іноземної компанії;

-

у наявності є дійсна довіреність терміном понад рік з повноваженнями підписання значущих договорів від імені юридичної особи з ім'ям резидента України;

-

відбувалося здійснення операцій по банківським рахункам юридичної особи за участю резидента, або резидент має повноваження для блокування банківських операцій компанії;

-

резидент зазначений як уповноважений підписант під час відкриття рахунків юридичною особою.

Важливо! Перелік не є вичерпним, що означає можливість українських контролюючих органів розцінювати й інші докази як прояви фактичного контролю.

Якщо ви підпадаєте під зазначені нами критерії, це означає, що на вас покладено обов'язок подати інформацію про звітність контрольованих ІК. А це, у свою чергу, означає, що вам залишилося не так багато часу, щоб підготуватися до такого процесу. Наші фахівці нададуть консультації щодо процедури та форми звітності щодо іноземних компаній за 2022 рік.

Законодавство передбачає важливе правило поділу контролю між фізичною особою - резидентом України та підконтрольною йому юридичною особою, через яку ця фізична особа прямим або непрямим способом володіє КІК.

Важливо! Фізична особа не вважатиметься такою, що контролює КІК, якщо такою вже визнано юридичну особу. Це важливо в тому випадку, коли в корпоративній структурі є ланцюжок компаній та засновників.

Контролюючою особою не може визнаватись директор або інша посадова особа відповідної контрольованої компанії. Також це стосується кваліфікованих фахівців у сфері права, аудиту, бухгалтерського обліку, які провадять діяльність на користь такої контрольованої компанії, дотримуючись професійних стандартів. Таким чином, професійні юристи, бухгалтери не можуть визнаватись контролюючими особами іноземних компаній, яких вони обслуговують.

Цікаво: Новий закон про кінцеві бенефіціари в Україні

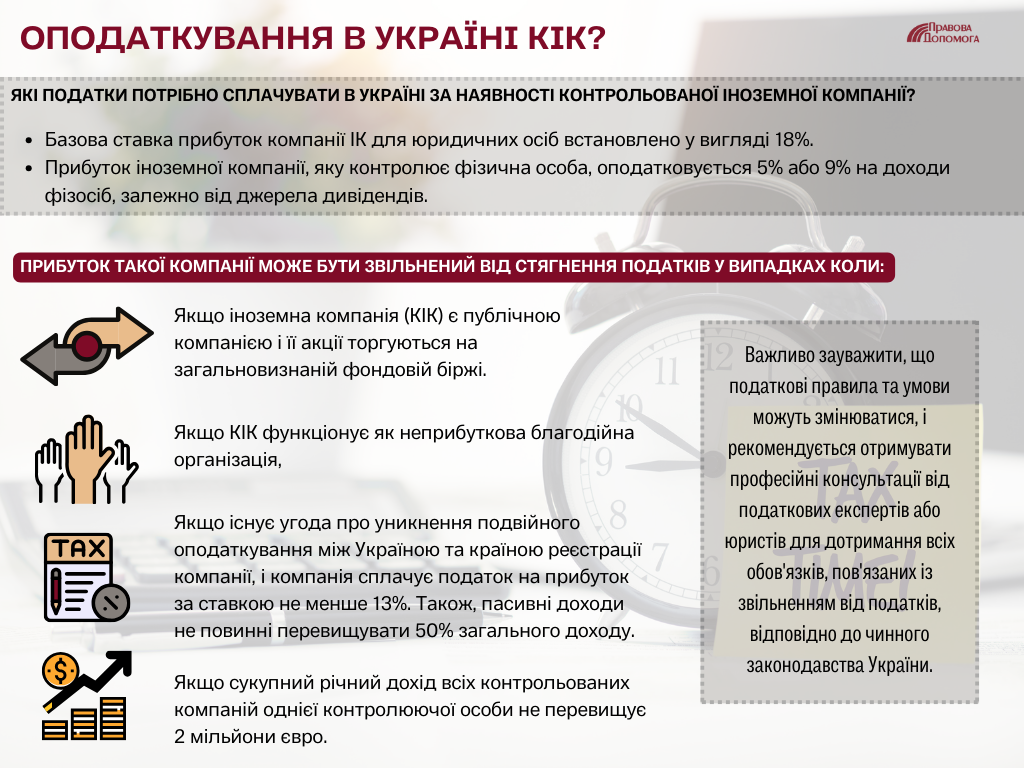

Які податки потрібно сплачувати в Україні за наявності контрольованої іноземної компанії?

Базова ставка прибуток компанії ІК для юридичних осіб встановлено у вигляді 18%.

Прибуток іноземної компанії, яку контролює фізична особа, оподатковується 5% або 9% на доходи фізосіб, залежно від джерела дивідендів.

Прибуток такої компанії може бути звільнений від стягнення податків у випадках коли:

-

Є угода про уникнення подвійного оподаткування або обмін інформацією між Україною та країною реєстрації компанії, і компанія при цьому сплачує податок на прибуток за ставкою не менше 13%, а також, якщо пасивні доходи не перевищують 50%;

-

Сукупний річний дохід усіх контрольованих компаній однієї контролюючої особи не перевищує 2 млн євро;

-

КІК є компанією з випуском акцій на загальновизнаній фондовій біржі;

-

КІК є неприбутковою благодійною організацією.

Які звіти потрібно буде подати для контрольованих іноземних компаній за 2022 рік?

Контролюючі особи зобов'язані надавати звіт про КІК протягом року. Такий звіт подається незалежно від того, чи КІК підлягає звільненню від оподаткування. Вперше звітність може бути подана у 2023 році, обов'язковим терміном подання для всіх буде 2024 рік. При цьому звіти мають бути сформовані вже за 2022 рік - просто лежати та чекати на свій час подачі.

За порушення подання звітності встановлено серйозні штрафи, а також адміністративну та кримінальну відповідальність.

Водночас законодавством прийнято перехідний період, під час якого контролюючі особи звільняються від відповідальності за 2022 та 2023 роки. Як це буде на практиці, поки що невідомо. Але сподіватися, що якось воно все обійдеться - не варто. Краще заздалегідь підготувати звітність, вчасно подати її, і не мати навіть теоретичних шансів на неприємності з боку контролюючих органів.

Примітка юриста: Контролююча особа зобов'язана протягом 60 днів надавати до податкового органу повідомлення про придбання або ліквідацію частки у контрольованій компанії. Це стосується тих випадків, якщо ви вирішили продати або придбати частку в іноземній компанії – у такій ситуації також обов'язково потрібно подати повідомлення до податкового органу в Україні.

Ми пропонуємо вам допомогу вже зараз – адже для складання звітності та подання її потрібно заздалегідь:

-

проаналізувати необхідну звітність КІК;

-

визначити прибуток КІК, що підлягає сплаті податків в Україні.

Старт роботи над завданням найближчим часом, і під контролем спеціаліста, дає вам можливість розробити невідкладні заходи щодо зменшення податкового навантаження, у тому числі для можливого застосування правил "безподаткової" ліквідації КІК або податкової амністії, а також стратегічних рішень для підготовки структури компаній до введення правил КІК.

Ви хочете розібратися в тому, що на вас чекає як власника контрольованої іноземної компанії, і підійти до дати подання звітності у повній готовності? Звертайтесь до нас!

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: