Чи можна не допустити податківців до проведення перевірки?

Вартість послуг:

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

Під час здійснення підприємницької діяльності, як фізичні особи-підприємці, так і юридичні особи різних організаційних форм можуть стикнутися з проведенням податкової перевірки контролюючим органом. Чи є можливість не допустити представників податкової служби до проведення перевірки? Це питання часто хвилює підприємців, і ми готові допомогти вам з ним розібратися.

Ми не лише надаємо цінну інформацію, а й готові надати практичну допомогу. Перш ніж податкова перевірка розпочнеться, важливо підготуватися. Наша команда бухгалтерів та юристів допоможе вам зрозуміти ваші ризики та запропонує оптимальні рішення ще до її початку. Якщо уникнути неприємних наслідків перевірки не вдасться, ми розробимо план мінімізації їх наслідків. При цьому ваше залучення буде мінімальним, оскільки ми візьмемо найскладніше на себе.

Цікаво: Податки в Україні на бізнес: на що чекати, починаючи діяльність в Україні?

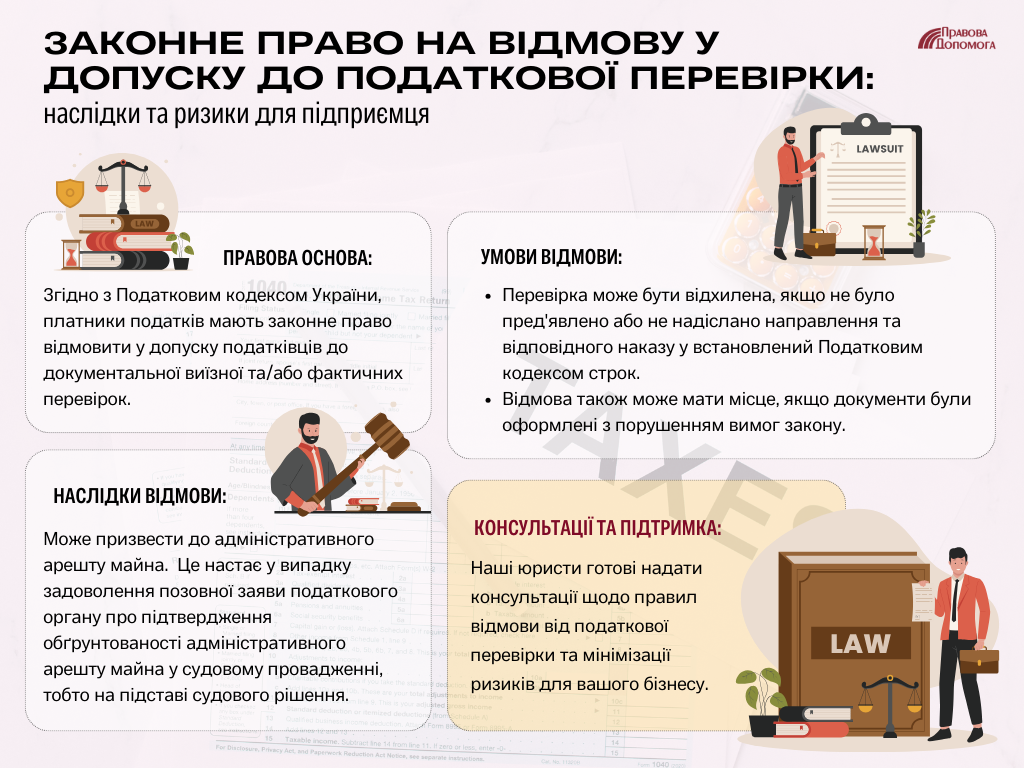

Законне право на відмову у допуску до податкової перевірки: наслідки та ризики для підприємця

Згідно з Податковим кодексом України, платники податків мають право не допускати податківців до документальної виїзної та/або фактичних перевірок. Це можливо у випадку, коли перевіряючими не було пред'явлено або не надіслано направлення на проведення перевірки та відповідного наказу у встановлений Податковим кодексом України строк. Також, якщо вищезазначені документи були оформлені з порушенням вимог закону, платники податків теж мають право відмовити у допуску до перевірки.

Однак варто звернути увагу, що реалізація відповідного права (недопуску до податкової перевірки) може призвести до адміністративного арешту майна. Це настає у випадку задоволення позовної заяви податкового органу про підтвердження обґрунтованості адміністративного арешту майна у судовому провадженні, тобто на підставі судового рішення.

Цікаво: Повернення податкових перевірок: як підготуватися?

Зміни в практиці адміністративного арешту майна

До недавнього часу платники податків, попри потенційний ризик адміністративного арешту майна, все ж таки використовували своє право та не допускали перевіряючих до проведення перевірки. При цьому, щоб уникнути застосування адміністративного арешту майна зі сторони контролюючого органу, платниками податків здійснювались заходи щодо оскарження Наказу на проведення відповідної податкової перевірки.

Подібна дія платника податків нівелювала процедуру застосування адміністративного арешту майна, оскільки за таких обставин виникав спір про право між контролюючим органом та платником податків. Тому провадження по адміністративних справах, в яких розглядалось питання обґрунтованості застосування арешту майна, підлягало закриттю.

З 23 лютого 2023 року такий спосіб уникнення адміністративного арешту вже не є можливим, оскільки Верховний Суд вирішив відступити від своєї попередньої позиції. У справі № 640/17091/21 Верховний Суд зробив висновок, що оскарження платниками податків наказу про проведення перевірок або дій податківців при їх проведенні не можна розглядати як "спір про право", і що відповідні дії платників податків не перешкоджають розгляду судом заяви податківців про підтвердження обґрунтованості адміністративного арешту майна.

Фактично, суд підтвердив, що такий арешт майна може бути накладений навіть у разі звернення платника до суду з позовом про визнання наказу на перевірку протиправним. Тому той підхід, який раніше дозволяв платникам уникати адміністративного арешту майна у разі недопуску до перевірки, вже не ефективний.

З урахуванням відповідної постанови Верховного Суду, робимо висновок, що хоча і Податковим кодексом України платнику податків все ж надано право у відмові у допуску перевіряючих до податкової перевірки, однак ризикувати майном, на яке потенційно може бути накладений адміністративний арешт, реалізовуючи таке право, на нашу думку, не варто.

Підготовка до податкової перевірки: гарантована підтримка для платників податків

Станом на сьогодні існує доволі стала правова позиція Верховного Суду щодо оскарження та визнання протиправними дій податкового органу з прийняття наказу на проведення перевірки та проведення на підставі такого наказу податкової перевірки, яка викладена наступним чином:

“Навіть у разі допуску до перевірки, платник податків не позбавлений права оскаржувати податкові повідомлення-рішення, прийняті на підставі такої перевірки, посилаючись на порушення податкових вимог щодо її проведення.”

З яскравого прикладу наводимо реальну ситуацію, коли Клієнт (платник податків) отримав поштою наказ разом з повідомленням про проведення планової документальної виїзної перевірки підприємства за період 3 роки.

Клієнт до нашої з ним співпраці про моніторинг на офіційному веб-сайті плану-графіку взагалі не знав, а тому отримання відповідного наказу стало повною несподіванкою для нього. Так, нашою командою забезпечується постійний моніторинг відповідних планів-графіків, для уникнення відповідних ситуацій для Клієнтів.

Проте Клієнт одразу ж звернувся до нашої компанії та повідомив про отримання відповідного наказу.

Разом з Клієнтом нами було вирішено допустити контролюючий орган до перевірки, однак, у зв'язку з тим, що відповідний наказ містив інформацію відносно початку перевірки та періоду перевірки, нашою командою у доволі стислий строк (до початку проведення перевірки) було повністю підготовлено як первинну документацію за відповідний період, що підлягав перевірці, так і підготовлено персонал до взаємодії під час проведення податкової перевірки.

Завдяки нашій співпраці було виявлено усі можливі ризики застосування контролюючим органом штрафних санкцій та донарахування податкових зобов'язань з податку на прибуток та податку на додану вартість, до яких ми підготували клієнта.

За наслідками перевірки контролюючим органом було донараховано податкові зобов'язання з податку на прибуток та податку на додану вартість. Податковим органом наші пояснення з посиланням на первинну документацію до уваги взято не було, через те, що податковий орган фіскально підходить до трактувань норм та не звертає увагу на сталі правові позиції Верховного Суду.

Проте, нашою командою у судовому порядку відповідні донарахування та застосування штрафних санкцій було скасовано шляхом визнання протиправними та скасування податкових повідомлень-рішень на загальну суму 5.8 млн. грн.

Наша команда надає послуги з підготовки вас, як платника податків, до податкової перевірки. Ми зробимо все необхідне, щоб взаємодія з перевіряючими була комфортною та безстресовою для вас та вашої команди. Ми прогнозуємо результати перевірки, включаючи можливі податкові зобов'язання та штрафні санкції, на які ви можете погодитись.

Якщо ви не погоджуєтесь з наслідками перевірки, надаємо професійну допомогу в поданні позову до суду щодо оскарження податкових повідомлень-рішень, що виникли в результаті перевірки, звертайтеся до нас! Ми готові надати вам нашу професійну допомогу та підтримку.

Дізнатися вартість послуг з податкового права можна тут

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: