Оскарження відмови у реєстрації податкових накладних: як розблокувати?

Вартість послуг:

Відгуки наших Клієнтів

На сьогодні один із найбільш актуальних запитів серед підприємців, а саме платників податку на додану вартість (ПДВ), є розблокування податкових накладних (ПН). Цікавить у такому випадку розв'язання проблеми як шляхом адміністративного оскарження, так і шляхом судового оскарження таких рішень. У цьому контексті наші фахівці готові надати вам повний супровід на кожному етапі оскарження, забезпечуючи ефективний та своєчасний результат.

Податкова накладна – це документ, що використовується підприємцями, які мають статус платника податку на додану вартість (ПДВ), для реєстрації своїх податкових зобов'язань та податкового кредиту. Податкова накладна містить інформацію про товари або послуги, їх вартість, ставку ПДВ та інші дані, необхідні для правильного обліку відповідного податку. У випадку блокування податкової накладної ми забезпечимо ретельну підготовку всіх необхідних документів та скарг для успішного її розблокування.

На практиці виникає доволі багато проблем, пов'язаних з блокуванням податкових накладних. Основною проблемою часто є відсутність з боку комісії регіонального рівня конкретних підстав для блокування. Відбувається це без зазначення конкретних документів, які необхідно представити для розблокування податкової накладної. Ми допоможемо вам обрати оптимальний варіант захисту, враховуючи останні правові позиції Верховного Суду та індивідуальні особливості вашої справи.

Ми поділимося своїм юридичним досвідом стосовно алгоритму розблокування податкових накладних. Якщо ви шукаєте відповідь не як це зробити, а хто це зробить для вас – звертайтесь до наших спеціалістів. Забезпечуємо повний супровід під час адміністративного оскарження, ретельну підготовку позовної заяви до суду та обираємо правильний спосіб захисту ваших інтересів у судовому порядку. Наші клієнти отримують оперативну та професійну допомогу на всіх етапах оскарження.

Цікаво: Що робити, якщо у компанії «з'явився» великий податок на прибуток до сплати? Чи величезний мінус?

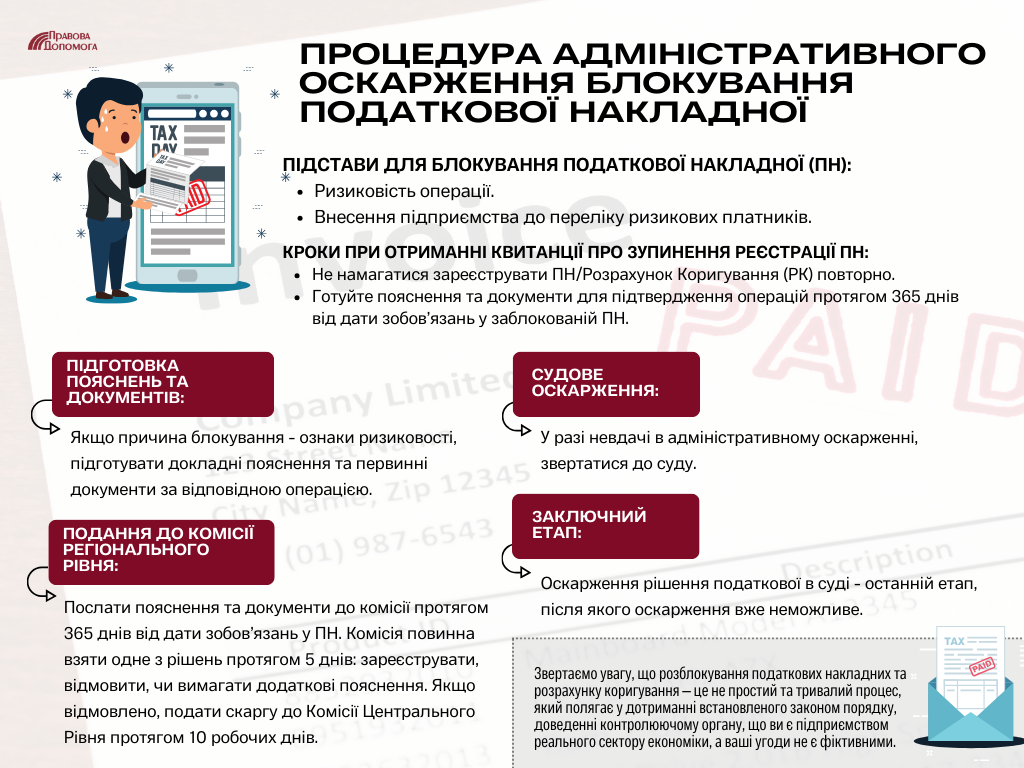

Які існують підстави для блокування податкової накладної?

-

Блокування податкової накладної та/або розрахунку коригування у зв’язку з ризиковістю операції;

-

Блокування податкової накладної та/або розрахунку коригування у зв’язку внесення підприємства до переліку ризикових платників.

Одна з найпоширеніших причин – неправильно сформований пакет документів, що подається до комісії регіонального рівня. Так, комісія регіонального рівня може вимагати від платника додаткові документи, які не передбачені чинним законодавством, як приклад витребування певних видів сертифікатів. Так, звісно, при зверненні до суду буде встановлено, що такі документи не є первинними документами та не є обов'язковими, за результатами розгляду адміністративного позову ПН буде розблокована. Однак, слід звернути увагу, що процедура судового оскарження може мати доволі довгий період – може зайняти до одного року.

Тому, нашою командою під час надання пояснень до комісії регіонального рівня щодо зупиненої податкової накладної формується пакет документів, що повною мірою відображає як реальність здійснених операцій, так і спроможність Вашого товариства придбавати та\або реалізовувати товари/послуги на адресу інших контрагентів. Наступною нашою рекомендацією є постійний аналіз та перевірка контрагентів. За можливості радимо уникати співпраці з контрагентами по якім відкриті кримінальні провадження, які мають рішення про ризиковість платника. Таким чином, з вашої сторони буде дотримано принцип податкової обачності при виборі контрагентів. На відповідний принцип доволі часто звертає увагу Верховний Суд у своїх постановах.

Звертаємо увагу, що розблокування податкових накладних та розрахунку коригування — це не простий та тривалий процес, який полягає у дотриманні встановленого законом порядку, доведенні контролюючому органу, що ви є підприємством реального сектору економіки, а ваші угоди не є фіктивними.

Цікаво: Як перевірити контрагента перед укладенням договору? Показники надійності

Що робити коли отримали квитанцію про зупинення реєстрації податкової накладної?

Не намагаємося зареєструвати ПН/РК повторно. Готуємо пояснення та документи, якими будемо підтверджувати операції та спроможність підприємства реалізовувати та придбавати послуги/товари. Зробити це потрібно протягом 365 днів від дати виникнення зобов’язань, зазначених у заблокованій ПН. Якщо причина блокування полягає в тому, що ваша операція або контрагент мають ознаки ризиковості, необхідно підготувати пояснення та додаткові документи саме по відповідній операції. Такими документами є первинні документи, котрі розкривають зміст господарської операції.

Такі пояснення та документи необхідно надіслати до комісії регіонального рівня протягом 365 днів від дати виникнення зобов’язань, зазначених у заблокованій податковій накладній. Комісією регіонального рівня протягом 5 днів після отримання пояснень платника податків повинна або зареєструвати накладну, або відмовити в її реєстрації, або повідомити платника податків про необхідність подання до комісії додаткових пояснень. Якщо комісія регіонального рівня все ж таки запитує додаткові пояснення та документи, підготуйте їх та надайте у повному обсязі. Якщо в реєстрації податкової накладної відмовлено, наступним етапом буде підготовка скарги до комісії центрального рівня.

Скарга на рішення комісії регіонального рівня про відмову в реєстрації податкової накладної подається до комісії центрального рівня (ДПС України) протягом 10 робочих днів з моменту отримання рішення комісії регіонального рівня. Якщо адміністративне оскарження зупинення податкової накладної не принесло бажаного результату, платник податків має право звернутися до суду. Адміністративне оскарження не обов’язково має передувати судовому. Після завершення судового етапу оскарження рішення податкової не підлягає оскарженню в адміністративному порядку. Тому, щоб досягти успіху, необхідно використовувати всі доступні способи захисту своїх прав.

Розблокування податкових накладних є складним процесом, який вимагає відповідального та послідовного підходу. Підприємці, які не мають досвіду успішного оскарження рішень контролюючих органів, можуть припуститися помилок в оформленні документів, порушити строки, що призведе до небажаних наслідків. Для їх запобігання найкращим рішенням буде звернутися за професійною допомогою до нашої компанії.

Завдяки нашому досвіду у розблокуванні податкових накладних ми забезпечуємо якісну та своєчасну підготовку пояснень, скарг до комісій регіонального та центрального рівня. Залучення нашого юриста ще на стадії отримання квитанції про зупинення податкової накладної, тобто на стадії подання пояснень до комісії регіонального рівня, дозволяє розблокувати податкові накладні на підставі складених нашою командою пояснень із посиланням на необхідну для цього первинну документацію.

Завдяки нашому досвіду було забезпечено проходження усієї процедури адміністративного оскарження (починаючи з формування письмових пояснень та складання скарг на рішення комісії регіонального рівня) 38 податкових накладних на загальну суму ПДВ у розмірі 3,6 млн. грн. за 12 днів включаючи дні на розгляд комісіями обох рівнів відповідних пояснень та скарг.

Хоча проходження адміністративної процедури оскарження результату на старті не забезпечило, нами було одразу підготовлено позовну заяву до окружного адміністративного суду та об'днано усі 38 податкових накладних в одне судове провадження, за результатами розгляду якого всі податкові накладні були зареєстровані. Таким чином, ми забезпечили клієнту результат у найкоротший термін.

Ми зробимо все необхідне для найшвидшого розблокування податкової накладної та забезпечимо необхідне юридичне супроводження!

Вартість податкової оптимізації ви можете дізнатись тут.

Все про податки та бухгалтерський облік в Україні можна дізнатися тут.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: