Спрощена система оподаткування ТОВ: як розібратися?

Вартість послуг:

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

Для полегшення ведення бухгалтерського обліку та оподаткування малих і середніх підприємств, Указом президента в 1999 році введено поняття спрощена система оподаткування. Після цього були доповнення, уточнення і зміни, і на цей час, спрощена система ділиться на 4 групи сплати Єдиного податку.

Сьогодні ми поговоримо про те, як працює спрощена система оподаткування для юридичних осіб, які переваги вона дає і кому варто задуматися про вибір саме такої системи.

Читайте також: Фінансова допомога своєму бізнесу під час карантину

Як працює спрощена система і кому вона підходить?

1 і 2 групи створені для фізичних осіб підприємців. Відповідно підприємство не може обрати дану модель спрощеного оподаткування.

3-тя група спрощеного оподаткування для підприємств будь-яких форм власності - може бути як з ПДВ, так і без сплати даного податку.

4-я група єдиного податку створена для сільськогосподарських підприємств і підприємців.

Зупинимося детальніше на третій групі, адже вона найбільш оптимальна для більшості ТОВ, які не працюють у сфері сільського господарства.

Основна мета спрощеної системи оподаткування - полегшити ведення бухгалтерського обліку, розрахунку податків і ведення звітності в цілому. Розрахунок податку відбувається за касовим методом - всі гроші які надійшли на розрахунковий рахунок або в касу підприємства.

Найчастіше спрощену схему оподаткування обирають підприємства, які надають послуги. Підприємствам в сфері торгівлі це може бути невигідно - націнка може не дозволити, а витрати при єдиному податку не враховуються.

Якщо Ви ще не визначилися із системою оподаткування або вагаєтесь, чи обрана система підходить саме Вам, звертайтеся за консультацією до наших фахівців.

Далі поговоримо про робочі нюанси, про які варто подумати, вибираючи спрощену систему.

Читайте також: Новини у сфері бухобліку ФОП у 2020

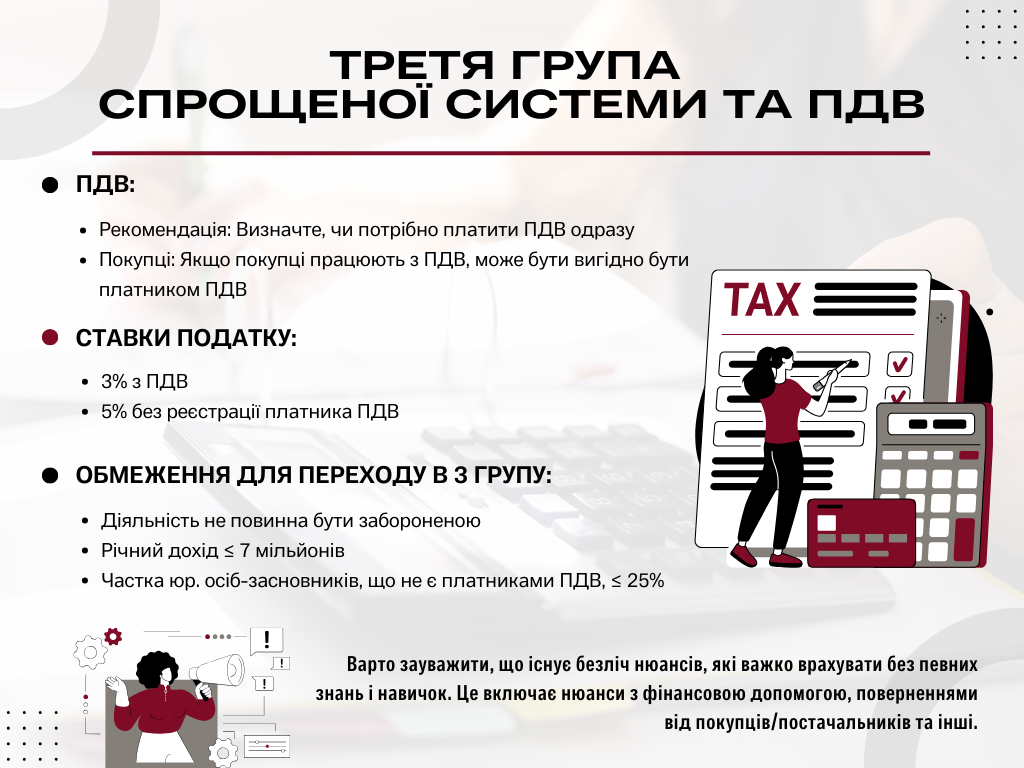

Третя група спрощеної системи та ПДВ

Краще одразу визначитися, чи потрібно Вам платити ПДВ - для третьої групи це можливо. Якщо основні покупці підприємства працюють з ПДВ, то їм не буде цікаво працювати з постачальником, що не є платником. Ви можете стати платником або відмовитися від ПДВ і після, в процесі роботи. Потрібно буде подати відповідну заяву.

Ставки податку на 3 групі:

- 3% зі сплатою ПДВ;

- 5% без реєстрації платника ПДВ.

Приклад: Ви обрали Єдиний податок без сплати ПДВ. У підприємства дохід менш як 1 мільйон в рік і основні покупці, це приватні особи без ПДВ. За квартал Вам оплатили 300 000 грн. Для розрахунку податку досить помножити 300 000 * 5% і отримаєте 15 тисяч податку.

Важливо! Стати одночасно і платником єдиного податку і ПДВ часто є неможливим . Це пов'язано з тим, що на спрощену систему можна перейти лише з наступного (найближчого кварталу), а на ПДВ - щомісяця (з першого числа кожного наступного місяця, якщо реєстрація є добровільною).

Як краще працювати до повної постановки на облік платників єдиного податку та ПДВ, Вам пояснять наші бухгалтери. А юристи візьмуть на себе оформлення та подачу документів для отримання статусу платника єдиного податку та ПДВ.

Чи є якісь обмеження для переходу на 3 групу?

Обмежень до переходу в 3 групу єдиного податку не багато:

- Ваша діяльність не повинна відноситись до заборонених видів (згідно п.5 статті 291 ПКУ);

- Річний дохід не повинен перевищувати 7 мільйонів на рік;

- частка юр. осіб-засновників, які не є платниками єдиного податку, не повинна перевищувати 25%.

Проте варто враховувати всі нюанси. Наприклад, з якого моменту обраховується річний дохід.

Важливо! При спрощеній системі оподаткування немає можливості операцій по бартеру.

Організація бухгалтерського обліку на третій групі

Виділимо кілька основних правил бухобліку на третій групі єдиного податку:

- При виборі оподаткування 5% від доходу, СПД зобов'язаний вести книгу обліку доходів і витрат. Книга попередньо реєструється в податковій і заповнюється щодня вручну.

- Якщо Ви стали на облік як платник податку на доходи, то до ведення книги, додається ще й податковий облік - ведення і виписування податкових накладних.

- Виписка податкових накладних, ведеться вже не касовим методом, а за першою подією. І в такому випадку, без допомоги фахівців не обійтися.

Читайте також: Новини фінмоніторингу

Ми торкнулися лише частини питань щодо спрощеної системи для ТОВ. Важливо пам'ятати, що кадрова організація і нарахування заробітних плат у підприємств на єдиному податку не має ніякого «спрощення» і ведеться відповідно до загальних вимог. До того ж, існує ще безліч нюансів, які важко врахувати без певних знань і навичок. Це і нюанс з фінансовою допомогою, і з поверненнями від покупців / постачальників, та інші нюанси.

Якщо Ви хочете, щоб бухгалтерський облік Вашої діяльності проводився вчасно і без помилок - телефонуйте нам. Ми проконсультуємо Вас з усіх питань або візьмемо ведення бухобліку Вашого бізнесу на себе.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: