Ввезення та оподаткування імпорту авто неприбутковими організаціями в Україні

Вартість послуг:

Відгуки наших Клієнтів

Зараз для українських неприбуткових організацій є багато можливостей отримати гранти для здійснення діяльності, особливо, якщо фонд/організація частково або повністю надає допомогу ЗСУ.

За останній рік, українськими неприбутковими організаціями вже здійснено велику кількість імпорту автомобілів з-за кордону але, на жаль, ця процедура часто затягується. Основною причиною є неправильне оформлення документів або неповнота інформації в них.

В даній статті ми розповімо, які є способи ввезення авто для неприбуткових організацій, його передачі третім особам та документальне оформлення процедур.

Також важливим критерієм, який використовується при виборі способу ввезення авто, є оподаткування. Про оподаткування кожного випадку більш детально розповімо далі.

Цікаво: Розрахунки готівкою в неприбуткових організаціях

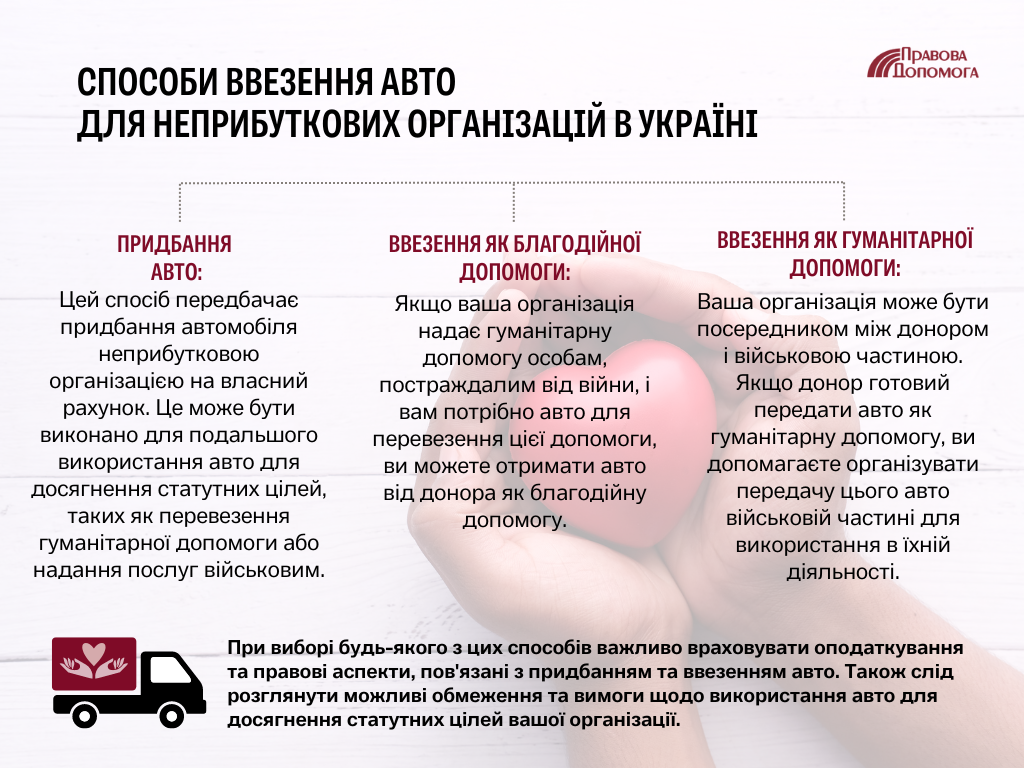

Придбання авто українською неприбутковою організацією

Якщо неприбуткова організація планує придбати авто для подальшої передачі військовим або використовувати дане авто, для досягнення статутної мети (наприклад, здійснювати перевезення гуманітарної допомоги) - вона має на це повне право.

При придбанні авто варто звернути увагу:

- чи відповідає запланований напрямок використання авто умовам статуту;

- чи може неприбуткова організація використовувати наявні кошти саме на придбання авто.

Процес придбання відбувається в такі етапи:

- Прийняття рішення про придбання авто.

Дане рішення документально оформляється Наказом та виділити кошти на придбання.

- Пошук авто та оформлення відносин з продавцем

Документальне оформлення відносин з продавцем підтверджується підписанням Договору купівлі-продажу або іншого договору.

Важливо! У випадку придбання авто з-за кордону договір обов’язково повинен:

- бути складений двома мовами - українською та мовою продавця (або англійською);

- містити інформацію про: країну походження авто, умови поставки, терміни поставки;

- мати ініціали і підпис продавця;

- до договору додається скан технічного паспорта та реєстраційні документи продавця.

3) Здійснення оплати по договору купівлі-продажу.

Важливо! У випадку придбання авто з-за кордону (здійснення оплати за рахунок іноземної валюти) банк вимагає наступні документи:

- договір купівлі-продажу;

- інвойс;

- лист пояснення про ціль придбання авто;

- лист про надання додаткової інформації по ЗЕД-договору;

- лист про доставку.

Примітка: перед здійсненням оплати, наші фахівці додатково погоджують пакет документів з банком. Співробітники банку можуть додатково задати питання або запросити додаткову інформацію.

4) Організація доставки авто до України.

Доставка організовується відповідно до умов поставки, які зазначені в договорі. Факт доставки авто підтверджується підписанням Акту приймання-передачі.

Примітка: У випадку імпорту авто, документом, який підтверджує перетин митного кордону є - митна декларація.

5) Реєстрація авто в Сервісному центрі МВС (у випадку придбання авто для використання безпосередньо неприбутковою організацією).

Примітка: під час військового стану всі юридичні особи, які набувають право власності на транспортний засіб, повинні подати інформацію про них (транспортні засоби) у ТЦК та СП.

6) Прийняття авто на баланс неприбуткової організації в Україні (у випадку придбання авто для використання безпосередньо неприбутковою організацією).

Якщо неприбуткова організація придбала авто (для власного використання), вона повинна відобразити його придбання в бухгалтерському обліку та прийняти авто на баланс.

Підставою прийняття авто на баланс неприбуткової організації є:

- Акт приймання-передачі авто;

- Наказ про введення в експлуатацію авто;

- Митна декларація (якщо авто імпортували).

Важливо! Авто приймається на облік за договірною вартістю (у випадку придбання на території України) або митною вартістю (у випадку імпорту авто).

7) Передача авто ЗСУ (у випадку придбання авто з метою подальшої передачі авто військовій частині або військовослужбовцю).

У випадку передачі придбаного авто військовій частині - здійснюється оформлення Акту приймання-передачі авто з паралельним перенесенням авто на позабалансовий рахунок.

Передача авто оформляється на підставі:

- Листа-прохання від військової частини або договору благодійної допомоги учаснику бойових дій;

- Акту приймання-передачі авто;

- Наказу про передачу авто.

Цікаво: Бухгалтерська та інша звітність благодійних фондів в Україні

Оподаткування операцій з придбання авто на території України

Порівняно з імпортом авто, оподаткування операцій придбання авто в українського постачальника набагато простіше.

Якщо неприбуткова організація купує авто в юридичної особи в т.ч. ФОП (резидента України) - додаткового оподаткування не виникає.

Неприбуткова організація здійснює оплату згідно договору купівлі-продажу й оприбутковує авто на баланс по договірній вартості.

Якщо авто купується у фізичної особи, тоді неприбуткова організація виступає податковим агентом та зобов’язана утримувати ПДФО та військовий збір з договірної вартості.

Важливо! Якщо фізична особа продає вантажний автомобіль:

- вперше або вдруге протягом звітного року, то дохід від такого продажу підлягає оподаткуванню 5% ПДФО та 1,5% військового збору;

- якщо відбувається продаж третього та наступного вантажного автомобіля за рік - доходи від такого продажу оподатковуються за ставкою 18% ПДФО та 1,5% військового збору.

Якщо фізична особа продає легковий автомобіль:

- вперше - дохід не підлягає оподаткуванню ПДФО і військовим збором;

- вдруге протягом звітного року, то дохід від такого продажу підлягає оподаткуванню 5% ПДФО та 1,5% військового збору;

- якщо відбувається продаж третього та наступного легкового автомобіля за рік - доходи від такого продажу оподатковуються за ставкою 18% ПДФО та 1,5% військового збору.

Наприклад, якщо договірна вартість авто 50 тис.грн, і фізична особа у якої неприбутківець купує його, вже вдруге за рік продає авто, тоді з 50 тис.грн неприбутківець утримує 5% ПДФО і 1,5% ВЗ і перераховує їх в бюджет. А фізична особа отримує кошти за мінусом цих податків, відповідно 46.750 грн.

Цікаво: Як відкрити рахунок для благодійного фонду в Україні?

Оподаткування операцій з придбання авто з-за кордону

При купівлі авто у юридичної особи-нерезидента (в т.ч. ФОП), в момент перетину митного кордону автомобілем неприбуткова організація платить наступні податки:

- мито - % податку залежить від об’єму двигуна, країни імпорту та року випуску авто;

- акцизний податок - % податку залежить від об’єму двигуна та року випуску авто;

- ПДВ – 20% від договірної вартості;

- Пенсійний збір при першій реєстрації - % залежить від вартості авто (якщо авто нове).

Якщо авто купується у фізособи (іноземця), неприбуткова організація виступає податковим агентом щодо ПДФО та військового збору.

Дохід отриманий іноземцем обкладається 18% ПДФО і 1,5%ВЗ.

Іноземець, аналогічно українському продавцю отримає кошти за мінусом ПДФО і ВЗ.

Чи можна оптимізувати сплату податків при розмитненні авто?

Преференція, щодо спрощеного та звільненого від оподаткування розмитнення наразі доступна лише для товарів і майна, які підпадають під поняття гуманітарної допомоги.

Нагадаємо, що гуманітарна допомога - це цільова адресна благодійна допомога.

Якщо плануєте придбати авто для подальшої передачі військовим, ви обов’язково повинні мати Лист-прохання/запит від військової частини та Наказ про організацію придбання авто з подальшою передачею бенефіціару (військовій частині). Саме ці документи дозволять визнати авто гуманітарною допомогою та пройти процедуру спрощеного розмитнення.

Цікаво: Умови застосування преференцій при ввезенні товару з ЄС в Україну

Обмеження при придбанні авто для власних потреб неприбутківця благодійного фонду

Нагадаємо, що адміністративні витрати благодійного фонду не можуть перевищувати 20% доходів фонду. Розрахунок 20% здійснюється від всіх отриманих фондом доходів (в т.ч. цільових, нецільових, пасивних).

Витратами на утримання благодійного фонду (адміністративні витрати) можуть бути:

- витрати на оплату праці та податків по ній;

- витрати по оренді приміщення та комунальні послуги (де розташований фонд);

- витрати за комунікаційні послуги (інтернет, зв’язок);

- банківські послуги;

- амортизація основних засобів, які використовуються для обслуговування адмін персоналу;

- інші послуги, пов’язані з безпосередньою діяльністю фонду.

Тобто, якщо придбаний автомобіль не буде використовуватись для досягнення статутної мети в проектному напрямку (перевезення гуманітарної допомоги і т.д.) виникає ризик визнання амортизації по авто адміністративними витратами.

В свою чергу, якщо сума амортизації перевищує 20% доходу (надходжень на розрахунковий рахунок) є ризик втрати ознаки неприбутковості і переходу на загальну систему оподаткування (податок на прибуток 18%).

Цікаво: Договір та акт, чи як підтвердити отримання благодійної допомоги у документах фонду?

Ввезення авто, як гуманітарної допомоги до України

Ваша організація/фонд виступає посередником між донором, який готовий передати авто на благодійництво і військовою частиною. Остання, готова прийняти допомогу - в даному випадку оформляється передача авто у вигляді гуманітарної допомоги.

Процес відбувається наступними етапами:

1) Отримання ініціації від донора надати авто.

Неприбутковій організації необхідно отримати від донора лист (в довільній формі), яким останній пропонує безкоштовно надати авто.

2) Отримання згоди-зобов’язання військовою частиною прийняти авто у вигляді гуманітарної допомоги.

Важливо! Неприбуткова організація не може отримати гуманітарну допомогу у вигляді авто, якщо не знає кому його передавати. Тому, маючи можливість отримати гуманітарне авто потрібно оперативно знайти бенефіціара та отримати від нього лист (у довільній формі) зі згодою прийняти авто.

3) Прийняття неприбутковою організацією рішення про старт процесу отримання авто для бенефіціара (військової частини) у вигляді гуманітарної допомоги.

Даний етап підтверджується виданням Наказу по підприємству.

4) Оформлення договору пожертви / безоплатної передачі авто донором.

Важливо! При оформлені договору пожертви / безоплатної передачі обов’язково необхідно зазначити інформацію про:

- відповідність угоди напрямкам статутної мети неприбуткової організації;

- кінцевого бенефіціара (військову частину, яка отримує авто);

- умови безоплатності;

- умови передачі авто (доставка, перетин митного кордону і т.д.);

- дані про авто (номер кузова, модель, марка, рік випуску, країна походження, стан).

Вищеперелічене дозволяє максимально розкрити інформацію про угоду та зменшить кількість зауважень та запитань зі сторони митних та податкових органів.

5) Організація доставки авто.

Доставка організовується відповідно до умов поставки, які зазначені в договорі пожертви/благодійної передачі.

У випадку імпорту авто, при перетині митного кордону здійснюється оформлення митної декларації, на підставі якої авто визнається гуманітарною допомогою.

6) Реєстрація авто в Сервісному центрі МВС.

Наразі, автомобілі ввезені у вигляді гуманітарної допомоги підлягають тимчасовій реєстрації.

Важливо! Тимчасове свідоцтво про реєстрацію та складений Акт приймання-передачі авто (між неприбутковою організацією і військовою частиною) є однією з підстав для підтвердження використання гуманітарної допомоги за призначенням.

7) Прийняття авто на баланс неприбуткової організації.

Підставою прийняття на облік авто є:

- Акт приймання-передачі авто;

- Наказ про введення в експлуатацію авто;

- Митна декларація (якщо авто імпортували).

Важливо! Авто приймається на облік за договірною вартістю (у випадку придбання на території України) або митною вартістю (у випадку імпорту авто).

Авто, яке одразу передається кінцевому бенефіціару обліковується у неприбуткової організації на забалансовому рахунку.

Цікаво: Оформлення відносин між благодійним фондом, працівниками та волонтерами

Оподаткування операцій по отриманню авто у вигляді гуманітарної допомоги

Відповідно до чинного законодавства, звільняються від оподаткування:

- операції з ввезення авто та митну територію України у вигляді гуманітарної допомоги;

- операції приймання - передачі авто на території України у вигляді гуманітарної допомоги.

Важливою умовою звільнення від оподаткування є використання авто за призначенням та дотримуючись поняття гуманітарна допомога.

Про наслідки використання гуманітарної допомоги не за призначенням ми розповідали тут.

Ввезення авто, як благодійної допомоги

Про придбання авто та ввезення гуманітарної допомоги ми поговорили. Але є ще один спосіб отримати авто - благодійна допомога.

Наприклад, ваша організація/фонд надає товари у вигляді гуманітарної допомоги людям, постраждалим від війни і Ви потребуєте авто для здійснення перевезення даної допомоги. Ви знайшли донора, який готовий безоплатно передати вам авто. Як правильно оформити отримання даної допомоги?

Процес відбувається наступними етапами:

1) Отримання ініціації від донора надати авто.

Неприбутковій організації необхідно отримати від донора лист (в довільній формі), яким останній пропонує безкоштовно надати авто.

2) Оформлення договору пожертви / безоплатної передачі авто донором.

Важливо! При оформлені договору пожертви / безоплатної передачі обов’язково необхідно зазначити інформацію про:

- відповідність угоди напрямкам статутної мети неприбуткової організації;

- умови безоплатності;

- умови передачі авто (доставка, перетин митного кордону і т.д.);

- дані про авто (номер кузова, модель, марка, рік випуску, країна походження, стан).

Вищеперелічена інформація дозволить максимально розкрити інформацію про угоду та зменшить кількість зауважень та запитань зі сторони митних та податкових органів.

3) Організація доставки авто

Доставка організовується відповідно до умов поставки, які зазначені в договорі пожертви/благодійної передачі.

У випадку імпорту авто, при перетині митного кордону здійснюється оформлення митної декларації.

4) Реєстрація авто в Сервісному центрі МВС.

Примітка: під час воєнного стану всі юридичні особи які набувають право власності на авто повинні подати інформацію про них у ТЦК та СП.

5) Прийняття авто на облік.

Підставою прийняття на облік авто є:

- Акт приймання-передачі авто;

- Наказ про введення в експлуатацію авто;

- Митна декларація (якщо авто імпортували).

Важливо! Авто приймається на облік за договірною вартістю (у випадку придбання на території України) або митною вартістю (у випадку імпорту авто).

Цікаво: Прийняття гуманітарної та благодійної допомоги на облік благодійного фонду

Оподаткування операцій з отримання авто у вигляді благодійної допомоги

На відміну від гуманітарної допомоги, ввезення авто у вигляді благодійної допомоги не звільняється від оподаткування. Тому неприбуткова організація повинна здійснити розмитнення авто та сплатити податки, аналогічні придбанню авто за кордоном:

- мито - % податку залежить від об’єму двигуна, країни імпорту та року випуску авто;

- акцизний податок - % податку залежить від об’єму двигуна та року випуску авто;

- ПДВ – 20% від договірної вартості;

- пенсійний збір при першій реєстрації - % залежить від вартості авто (якщо авто нове).

Для неприбуткових організацій - благодійних фондів, які отримують авто у вигляді благодійної допомоги для власних потреб, залишається обмеження адміністративних витрат в розмірі 20%. Про дані обмеження ми розповідали вище.

Ввезення авто - лише одна з можливих операцій, які щомісячно здійснює неприбуткова організація в Україні. Кожен раз потрібно 100% знати, як провести такі операції, в якому вигляді і куди має бути подана звітність.

Ми пропонуємо вам просте рішення - віддати ведення та оформлення всіх подібних операцій на плечі досвідчених бухгалтерів та юристів компанії “Правова допомога”.

Сьогодні ми пропонуємо свої послуги тим неприбутковим організаціям, які ведуть активну діяльність, та бажають зосередитися саме на ній.

Серед наших послуг:

- консультування з питань оподаткування благодійників та бенефіціарів;

- кадрове та бухгалтерське обслуговування благодійних організацій;

- імміграційні консультації та отримання документів (дозвіл на працевлаштування, дозвіл на проживання);

- юридичне забезпечення механізмів, які забезпечують залучення коштів;

- розробка договорів, надання письмових та усних консультацій з питань застосування законодавства України тощо.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: