Як отримати статус неприбуткової організації та не втратити під час діяльності

Вартість послуг:

Відгуки наших Клієнтів

Загальним правилом є те, що громадські організації створюються як неприбуткові товариства. Неприбутковість в розумінні Податкового законодавства України означає відсутність у платника податку обов’язку нараховувати та сплачувати податок на прибуток. Важливим у цьому контексті є питання: які саме організації в Україні входять до переліку неприбуткових? Як отримати та не втратити статус неприбутковості?

Наша команда експертів має багаторічний досвід у створенні неприбуткових організацій в Україні, надаючи не лише юридичну допомогу при реєстрації, але й забезпечуючи кадровий, бухгалтерський супровід надалі. Тому, цій статті, ми готові надати вичерпні відповіді на ключові питання та розповімо, як та чим ми допоможемо у ведені діяльності вашої неприбуткової організації.

Цікаво: Неприбуткові організації. Види та нормативне регулювання

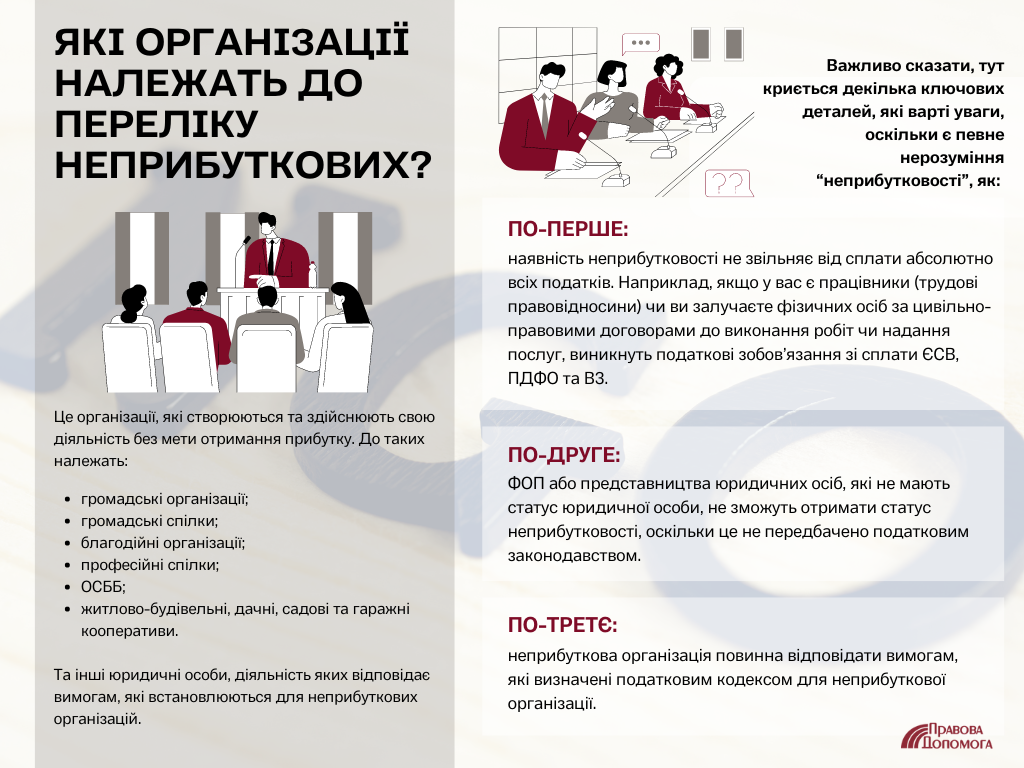

Які організації належать до переліку неприбуткових?

Термін “неприбутковість” говорить сам за себе, і, зрозуміло, що до неприбуткових організацій відносять організації, які створюються та здійснюють свою діяльність без мети отримання прибутку. До таких належать:

- громадські організації;

- громадські спілки;

- благодійні організації;

- професійні спілки;

- ОСББ;

- житлово-будівельні, дачні, садові та гаражні кооперативи.

Та інші юридичні особи, діяльність яких відповідає вимогам, які встановлюються для неприбуткових організацій.

Важливо сказати, тут криється декілька ключових деталей, які варті уваги, оскільки є певне нерозуміння “неприбутковості”, як:

- По перше: наявність неприбутковості не звільняє від сплати абсолютно всіх податків. Наприклад, якщо у вас є працівники (трудові правовідносини) чи ви залучаєте фізичних осіб за цивільно-правовими договорами до виконання робіт чи надання послуг, виникнуть податкові зобов’язання зі сплати ЄСВ, ПДФО та ВЗ.

- По-друге: ФОП або представництва юридичних осіб, які не мають статус юридичної особи, не зможуть отримати статус неприбутковості, оскільки це не передбачено податковим законодавством.

- По-третє, неприбуткова організація повинна відповідати вимогам, які визначені податковим кодексом для неприбуткової організації.

Вищевказане необхідно враховувати, якщо ви намагаєтесь розібратись із неприбутковістю та отримати її статус. Керуючись нашим досвідом, ми допоможемо вам у цьому питанні, забезпечимо виконання всіх вимог, що встановлені законодавством, при цьому у максимально вигідні для вас терміни.

Актуалізація статуту та правова допомога в отриманні статусу неприбутковості: успішні кейси

В нашій практиці досить часто виникають питання щодо неприбутковості, її набуття та підтримання. Наприклад, громадські та благодійні організації, які були створені ще до 2017 року, але не привели свій статут до вимог законодавства та не внесені до реєстру неприбуткових організацій, досить часто звертаються за допомогою. Це стається через те, що для ефективної роботи і отримання статусу неприбутковості необхідно оновити статут та актуалізувати його у відповідності до чинного законодавства.

Таку роботу зазвичай клієнти доручають юристам, оскільки вони не мають спеціальних знань і не знають, як правильно підготувати статут. Ми готові надати наш досвід та експертні знання для актуалізації статутів та інших документів, а також допомогти з внесенням змін до реєстру неприбуткових організацій, щоб ваша діяльність була відповідною чинному законодавству та могла ефективно функціонувати.

Також у нашій практиці були клієнти, які не змогли отримати статус неприбутковості після реєстрації організації через невідповідність положення статуту вимогам законодавства, зокрема, щодо неприбутковості. Наприклад, у статуті може бути відсутнє положення про передачу майна іншим неприбутковим організаціям у випадку ліквідації або заборону розподілу коштів між членами (учасниками) громадської організації. У таких випадках доводиться змінювати статут і подавати заяву на внесення організації до реєстру неприбуткових організацій.

При намаганнях вирішити це питання самостійно, клієнти, як правило, витрачають багато часу. При цьому, отримавши знову відмову у тій чи іншій установі, їм доводиться повторювати процедуру заново. У всіх цих випадках наші юристи готові взяти справу у свої руки, заощаджуючи ваш час та значно прискорюючи досягнення мети – отримання статусу неприбутковості. Ми оновимо статут організації та, за необхідності, внесемо інші зміни, та зареєструємо їх в Мін'юсті.

Юридичні питання та проблеми, які виникають в неприбуткових організацій при здійсненні діяльності

Після отримання статусу неприбуткової організації першим і основним завданням є його збереження протягом усього періоду діяльності. На практиці, найчастіше втрата статусу неприбутковості може бути пов'язана з декількома причинами.

Здійснення діяльності, яка не передбачена статутом

Податковий кодекс визначає, що доходи повинні бути витрачені на мету та цілі неприбуткової організації. Саме тому наша компанія, співпрацюючи з клієнтами, особливу увагу приділяє розробці статутів неприбуткових організацій, включаючи індивідуальну стратегію з урахуванням можливих майбутніх напрямків роботи. Такий підхід дозволяє уникнути необхідності зміни статуту у майбутньому та зменшує ризик втрати неприбутковості.

Нещодавно до нас звернувся клієнт, який мав намір зареєструвати в Україні благодійну організацію та здійснювати благодійну діяльність. Клієнт представив певний перелік напрямків діяльності, але у наших юристів виникли сумніви щодо його розуміння положень статуту. Після ретельної консультації з клієнтом виявилося, що напрямки діяльності та перспективи клієнта більш ширші, ніж він описав на початку нашої роботи, і це стало одразу зрозумілим нашим юристам. Тому ми прийняли рішення розробити відповідну редакцію статуту, і зараз клієнт успішно реалізовує заплановані проєкти.

Розподіл доходів між засновниками

Так, досить часто засновники (члени) неприбуткових організацій вважають, що можна отримані кошти видати їм або їх ФОПам. Звісно, така діяльність буде порушувати вимоги щодо неприбутковості. Виняток – виплата зарплати працівникам неприбуткової організації, навіть якщо вони є її членами (учасниками).

Тому потрібно врахувати вищевказані фактори при здійсненні діяльності. Якщо ви розумієте, що для вашого проєкту не підходить неприбуткова організація, напевно мова йде про бізнес. Однак тут варто зауважити, що неприбуткові організації також можуть здійснювати господарську діяльність та отримувати дохід. Інша справа – це використання такого доходу, яке і буде визначальним з точки зору дотримання статусу неприбутковості. Наша порада – слідкувати за неприбутковістю та не вчиняти дії, які можуть привести до втрати її статусу.

Важливо! Втрата статусу неприбутковості передбачає застосування ставки податку на прибуток до доходів, подання щоквартальної звітності та сплати податків.

Цікаво: Як забезпечити виконання правила 80/20 у неприбутковій організації?

Як правильно організувати внутрішні взаємовідносини та сплату членських внесків

В першу чергу потрібно розуміти, що внутрішні взаємовідносини між членами організації регулюються Статутом. Звичайно, в організації можуть бути окремі внутрішні документи, які визначають певні процедури чи порядки, такі як:

- інструкції;

- регламенти або положення.

Але вони не мають суперечити законодавству та статуту. Наприклад, питання сплати членських внесків здебільшого так само визначається в більшості організацій відповідним Положенням, а не статутом. Це пояснюється тим, що внесення членських внесків не завжди застосовується, розмір та періодичність може змінюватись. Звідси виходить, змінити статут набагато складніше, ніж змінити внутрішній документ.

Проте, якщо організація вводить обов’язкові членські внески, таке положення має бути визначено в статуті або у відповідних внутрішніх документах. Зазвичай в статуті громадської організації визначається можливість запровадження членських внесків, а от сама процедура та порядок їх сплати визначається внутрішніми документами.

Наприклад, в одного з наших клієнтів була необхідність встановлення членських внесків, оскільки було необхідно забезпечити матеріально-технічну сторону роботи громадської організації. Для цього ми розробили відповідне Положення, в якому передбачили процедуру, розмір членських внесків та інші деталі, скликали Конференцію, прийняли Положення та забезпечили його реалізацію. Тепер члени громадської організації щоквартально підтримують її членськими внесками.

Тому використання членських внесків, як альтернативна форма наповнення бюджету громадської організації, є прийнятним та розповсюдженим механізмом. При цьому законодавство не встановлює вимоги до розміру чи періодичності їх сплати, і громадська організація самостійно може визначитися з цим питанням. Варто зауважити, що членські внески є найпростішою формою поповнення бюджету громадської організації, і жодним чином не впливають на ризики втрати статусу неприбутковості.

Однак, якщо ви хочете запровадити членські внески, ми рекомендуємо правильно визначити та організувати процес збирання, контролю та використання. І ми готові вам допомогти в цьому – проконсультуємо щодо членських внесків, їх порядку та правильного способу запровадження, а також забезпечимо:

- Юридичне та бухгалтерське супроводження неприбуткових організацій;

- Аудит обліку в благодійній чи громадській організації;

- Розробку системи обліку для неприбутківців;

- Підтримку в кризових ситуаціях та інші послуги для неприбуткових організацій.

Звертайтеся до нас, і ми допоможемо вам вирішити всі питання, пов'язані зі створенням неприбуткової організації або ведення діяльності вже існуючої.

Додаткову корисну інформацію для неприбуткових організацій та вартість наших послуг ви можете переглянути тут.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: