Нові зміни для власників КІК в Україні! Чого чекати?

Вартість послуг:

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

19.10.2022 р. до Верховної Ради було подано законопроект №8137 «Про внесення змін до Податкового кодексу України щодо вдосконалення оподаткування контрольованих іноземних компаній». Цей законопроект покликаний усунути проблемні моменти, що існують у сьогоднішній редакції ст. 39-2.1.1 ПКУ, а також уточнити моменти, що залишились неврегульованими.

Нижче розглянемо, які зміни будуть, і що нового цей законопроект принесе власникам КІК.

Якщо питання КІК актуальне для вас - звертайтесь до наз за гарантованою допомогою!

- У нас ви отримаєте будь-яку допомогу, пов’язану з КІК: подання повідомлень, звітів, навіть аналіз впливу КІК на всю структуру вашого бізнесу і подання декларацію про доходи власника під ключ - все в одному місці.

- Понад 10 років практичного досвіду в сфері оптимізації оподаткування. Цей досвід ми використаємо з вигодою саме для вас.

- Ми працюємо на безпеку клієнта: виявляємо чи є особа контролером, чи варто їй контролером залишатися, дбаємо про бізнес в цілому, можемо оптимізувати структуру КІК. Ми 100% чесні з нашими клієнтами.

- Ми допомагаємо з КІК в будь-якій юрисдикції, маємо розповсюджену мережу партнерів за кордоном, а головне - професійного бухгалтера, який має досвід саме по роботі з КІК.

Цікаво: Яка різниця між повідомленням та звітом про КІК?

Якщо частки в КІК є у членів сім'ї

Відтепер для визначення частки контролера в КІК треба буде підсумовувати частки, які йому належать до КІК спільно з дружиною, дітьми (в т.ч. усиновленими), особою, над якою встановлено опіку/піклування, особою, щодо якої контролер виступає прийомним батьком, батьком-вихователем та ін.

Тобто, якщо раніше володіння в КІК можна було підробити на кілька членів сім'ї, то тепер закон уточнює, що у разі «сімейного» володіння всі частки, що належать різним членам сім'ї, повинні підсумовуватися, і підлягають віднесенню на частку володіння контролера КІК.

Поняття "номінального директора" та "фактичне володіння" КІК

Законопроект уточнює ознаки «фактичного володіння» над КІК, зокрема відтепер до «фактичного контролю» належать випадки, коли:

- призначення номінального директора КІК протягом року перевищило 183 дні;

- фізособа має довіреність від КІК терміном дії понад 183 дні і при цьому така довіреність має ознаки «генеральної»;

- фізособа має довіреність від КІК строком дії більше 183 днів і при цьому така довіреність має повноваження щодо відчуження, передачі у користування, придбання майна ринковою вартістю 10% та більше активів відповідної юрособи.

Очевидними наслідками будуть:

- відтепер номінальні директори перестануть користуватися популярністю (“масових” директорів мають змінити унікальні, що рідко використовуються);

- довіреності видаватимуться разові, спеціальні, під певні дії з терміном дії максимум на пару місяців;

- у дорученнях дуже акуратно прописуватимуться повноваження (щоб вони були максимально далекі від формату "повного розпорядження майном").

Цікаво: Випадки звільнення КІК від оподаткування в Україні

Хто тепер звільняється від оподаткування в Україні за КІК?

У законопроекті уточнено, що КІК звільняється від оподаткування в Україні, якщо дохід (за вирахуванням непрямих податків) усіх КІК, що належать одному контролеру, за даними неконсолідованої звітності не перевищує еквівалент 2 млн євро за звітний період. Таким чином, тепер ми чітко розуміємо, що до уваги треба брати доходи (до вирахування витрат, тобто не прибуток), але що з цієї суми має бути віднятий ПДВ (якщо він був застосований у країні реєстрації КІК).

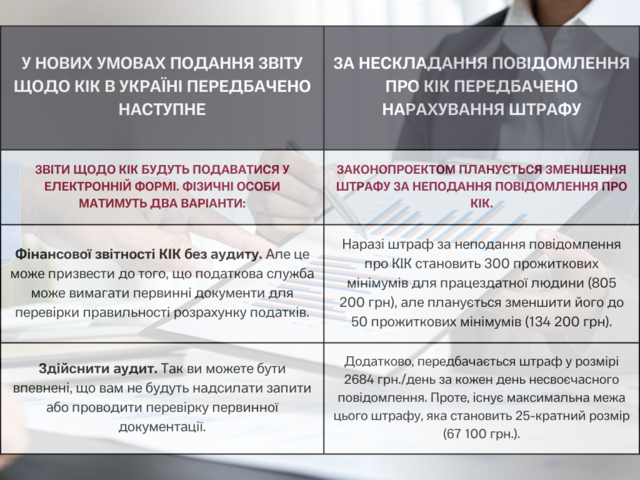

Нові умови подання звіту щодо КІК в Україні

Також у законопроекті уточнено, що звіти про КІК подаватимуться в електронній формі і що первинні документи подавати не треба буде, якщо фінансова звітність КІК буде проаудирована (нагадаємо, вона має йти обов'язковим додатком до декларації про КІК).

Виходить, у фізособи буде два варіанти:

- подати фінансову звітність КІК без аудиту, і тоді залишається ризик, що податкова може допитати первинні документи для перевірки правильності розрахунку податків;

або

- витратитися на аудит, але тоді бути спокійним, що запит та перевірка первинної документації не буде.

Це цікаве та досить приємне нововведення, т.к. ймовірність, що податкова самостійно "шерститиме" всю первинку (й отримає інформацію щодо контрагентів, умов угод та ін. конфіденційну інформацію) - безумовно малоприємна.

У разі розбіжностей звітних періодів щодо КІК та щодо контролера в Україні, зараз контролер може подати звіт про КІК у скороченій формі (по суті вказавши лише її реєстраційні дані), а потім уже після закінчення фінансового періоду КІК – подати повний звіт та сплатити податок.

Планується із законопроектом скасувати подання скороченого звіту про КІК, зобов'язавши платнику зобов'язання сплачувати податок по КІК на наступний рік після звітного. Поточна редакція закону досить туманно прописує механізм сплати податку на наступний рік, але оскільки це поки що робочий варіант, мабуть, всі недоліки будуть пізніше усунуті.

Наразі податкові перевірки в рамках КІК (по одному й тому предмету) можуть проводитися не частіше 1 разу на 2 роки. Планується, що буде не частіше ніж 1 раз на 3 роки.

Штраф за неподання повідомлення про КІК

Законопроектом планується зменшення штрафу за неподання повідомлення про КІК.

Зараз це 300 прожиткових мінімумів для працездатної людини (2023 року виходить 2684 грн х 300 = 805 200 грн). Планується, що буде 50 прожиткових мінімумів для працездатної людини (2684 грн. х 50 = 134 200 грн).

Крім цього, буде штраф за кожен день несвоєчасного повідомлення у розмірі 2684 грн./день. Але встановлено також максимальну межу цього штрафу – 25-кратний розмір (тобто 67 100 грн.)

Повідомлення КІК зараз подається протягом 60 днів з моменту настання однієї з подій, про які ми писали в розділі раніше: придбання частки в КІК, зміна частки в КІК, ліквідація КІК, придбання фактичного контролю в КІК та ін.

Цей законопроект ще перебуває на стадії доопрацювання, але вже сьогодні ви можете подбати про безпеку своєї КІК.

Наша компанія не лише аналізує нові норми законодавства, а й допомагає на практиці. Зараз ми активно працюємо з клієнтами щодо подання звітів та повідомлень щодо КІК, оптимізації оподаткування для наших клієнтів в Україні та за кордоном.

Повний перелік послуг ви можете дізнатись тут.

Якщо вас цікавить питання оподаткування та звітності щодо КІК – звертайтесь до нас. Ми допоможемо вирішити будь-яку проблему, що постала перед вами, просто і надійно.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: