Податковий і бухгалтерський облік в ресторані або кафе: в чому особливості та як організувати правильно?

Вартість послуг:

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

У деяких видах діяльності бухгалтерський облік чітко регламентований законодавством, а отже, необхідності щось придумувати або оптимізувати просто немає. Але в ситуації з бізнесом у сфері громадського харчування, ресторанів чи кафе, бухгалтерський облік досить специфічний та трудомісткий. Це пов'язано з тим, що сфера комунального харчування об'єднує продаж товарів, виробництво, надання послуг, і всі операції відбуваються у приміщенні одного закладу. Цей симбіоз потребує уважного та креативного підходу. При розробці моделі такого бізнесу та виборі системи оподаткування необхідно детально опрацювати питання щодо РРО, особливості купівлі/продажу акцизних товарів, переміщення та відповідальність за товар усередині закладу тощо. Наприклад, як продати алкоголь, які норми щодо зберігання та списання продуктів, нюанси із санепідемстанцією, та багато іншого.

Які податки повинен платити ресторан, і що врахувати в процесі організації бухгалтерського обліку в ресторані? Відповімо на ці питання сьогодні.

Облік продажу алкоголю: який податок доведеться сплатити при торгівлі алкоголем?

"Тонке" місце в бухгалтерському обліку ресторанів, кафе - це алкоголь. Адже при продажу або розливі алкоголю необхідно обов'язково реєструватися платником податків на загальних підставах. Дана система оподаткування передбачає сплату податку на прибуток - 18% від фінансового результату (фінансовий результат = чистий дохід-собівартість-витрати), що найчастіше менш вигідно, в порівнянні з системою оподаткування на єдиному податку.

Крім того, по досягненню загальної суми обороту більш ніж 1 мільйон гривень, сукупно за останні 12 місяців, суб'єкт буде зобов'язаний зареєструватися платником ПДВ.

Сьогодні існує схема, при якій ресторан або кафе, в меню якого є алкоголь, оформляють 2 СПД:

- СПД (ФОП або ТОВ) на загальній системі, з продажем алкоголю через обов'язковий РРО;

- СПД, який займається тільки харчуванням. Для цього не потрібна ліцензія, і можна залишатися на єдиному податку, при дотриманні інших умов.

Такі СПД укладають договір спільної діяльності та спільно орендують приміщення. Поговоримо про можливість застосування такої схеми трохи докладніше.

Два СПД в ресторані: їжа окремо, алкоголь окремо

У такій ситуації ресторан, за фактом, буде розділений між кількома СПД, що збільшує трудомісткість роботи бухгалтерів, проте значно знижує витрати на податки.

Як організувати облік в такій ситуації? Ось кілька нюансів, про які варто пам'ятати:

- Вся реалізація (замовлення) алкоголю оформляється на СПД на загальній системі оподаткування.

- Реєструється РРО та отримуються на них реєстраційні посвідчення. Крім того, у зв'язку з недавніми змінами, у розрахунковому документі РРО необхідно вказувати відомості щодо штрих-коду марки акцизного податку (серії та номери).

- Податок на прибуток вираховується таким чином: від суми, отриманої від продажу алкоголю за місяць, віднімається закупівельна вартість проданого напою і інші постійні витрати (оренда, зарплата та інші необхідні для ведення господарської діяльності витрати). З отриманої різниці необхідно сплатити 18%.

- Подання звітності та сплата податку на прибуток відбувається щорічно.

- Як тільки сума реалізації перевищує мільйон за рік, необхідно подати заяву на реєстрацію платником ПДВ. Після реєстрації необхідно буде враховувати ПДВ в сумі продажу: віднімати ПДВ з суми покупки (якщо купували алкоголь у платника) і отриману різницю сплачувати в бюджет. Наприклад: сума продажу алкоголю склала 360 грн, в тому числі ПДВ 20% - 60 грн. Купівля - 300 грн + ПДВ (50 грн). Сплата до бюджету - 10 грн. Подання звітності та строк сплати ПДВ - щомісяця.

Цікаво: Бухгалтерський супровід виходу на ринок

Облік торгівлі харчовими продуктами: оподаткування кухні ресторану

Інша сторона ресторану - це кухня. Їжа, безалкогольні напої, пиво і столове вино. На даний вид діяльності можна зареєструвати СПД на спрощеній формі оподаткування - єдиному податку.

Максимальний річний оборот на 2-й групі – 834 розміри мінімальної заробітної плати, яка встановлена законом на 1 січня податкового (звітного) року – за 2022 рік – це 5 421 000 грн.

Найчастіше, СПД при веденні ресторанного бізнесу обирають 3-ю групу єдиного податку.

На ній і оборот у 2022 році може бути більшим – до 7 585 500 грн., і найманих працівників може бути без обмеження, і форма власності може бути як ФОП, так і ТОВ.

Ставка податку на 3-й групі - 5% від обороту (в разі небажання реєструватися платником ПДВ).

Важливо! У кафе і ресторанах оплата часто йде за готівковий розрахунок, відповідно, при досягненні обороту в 1 мільйон, передбачено обов'язкову реєстрацію і використання РРО. А з 1 січня 2021 року наявність РРО обов'язкова без прив'язки до обороту СПД.

Цікаво: Як відкрити ресторан? Поради юриста

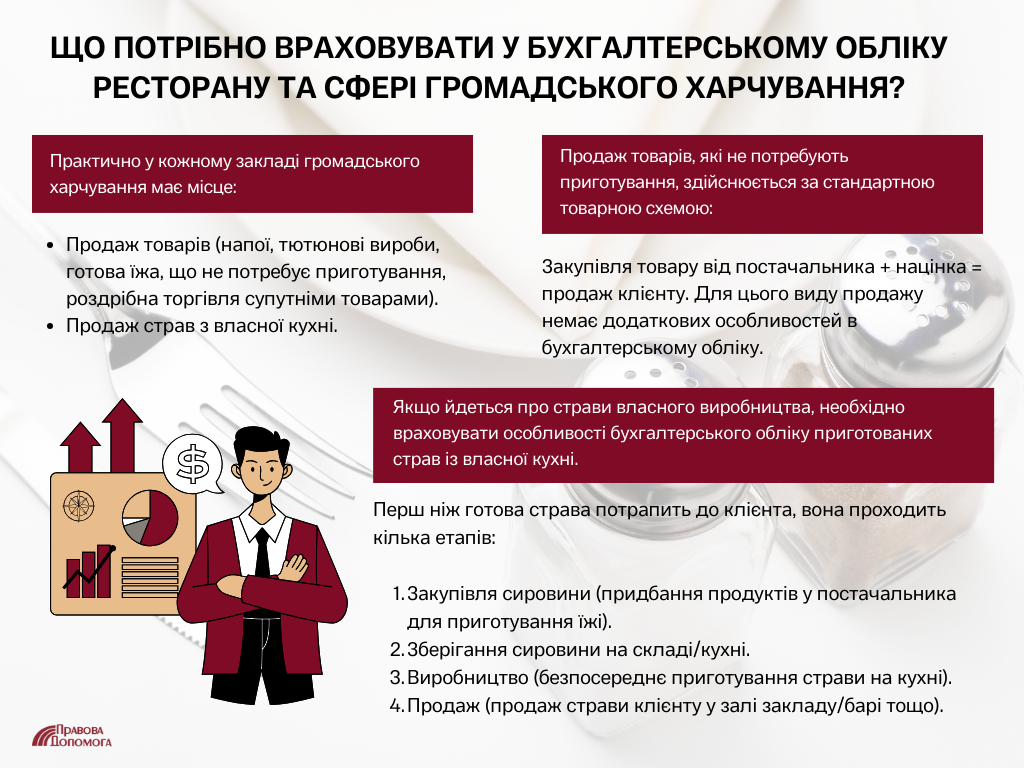

Що потрібно врахувати у бухгалтерському обліку ресторану та сфері громадського харчування в цілому?

Практично у кожному закладі громадського харчування відбувається:

- продаж товару (напої, тютюнові вироби, готова їжа, що не вимагає приготування, роздрібна торгівля супутніми товарами);

- продаж страв з власної кухні.

Продаж товарів, що не вимагають приготування, відбувається за звичайною товарною схемою - Закупівля товару у постачальника + Націнка = Продаж клієнту. Додаткових нюансів бухгалтерського обліку даного продажу - немає.

Якщо ж говорити про страви власного виробництва, необхідно враховувати особливості бухгалтерського обліку приготованих страв із власної кухні.

Перш ніж готова страва потрапить до клієнта, вона проходить етапи:

- закупівля сировини (закупівля продуктів у постачальника на приготування їжі);

- зберігання сировини на складі/кухні;

- виробництво (безпосереднє приготування страви на кухні);

- продаж (продаж страви клієнту у залі закладу/барі тощо).

З метою коректності відображення даних в обліку та відсутності помилок при розрахунку прибутку закладу, необхідно правильно враховувати кожен етап “життя” страви. Бухгалтерський облік ведеться на основі первинних документів. Відповідальність за формування первинних документів лежить на співробітнику (визначається керівництвом закладу), який має такі повноваження і “знає процес зсередини”.

Примітка. Бухгалтер не зможе самостійно скласти первинні документи, оскільки він не володіє інформацією про склад страв, нормативи використання сировини, відвідуваність клієнтів, норми природних втрат тощо.

Які документи потрібні для правильного бухгалтерського обліку?

- План-меню.

- Калькуляція страв (калькуляційна карта), які знаходяться в меню.

- Норми природного збитку при списанні сировини та матеріалів (усушка/розсип тощо).

- Товарна книга.

- Первинні документи, що підтверджують придбання сировини та матеріалів (витратна накладна від постачальника).

- Накладна на відпустку товару - формується в момент переміщення сировини та матеріалів зі складу/кухні. Наприклад, для приготування піци взяли 100 г сиру, 2 помідори, 200 г м'яса - на цю кількість формується накладна на відпустку.

- Звіт про переміщення продуктів на кухні.

- Акт про передачу готової страви – готова страва передається з кухні до зали закладу.

- Акт про псування сировини та матеріалів.

- Розрахункові документи під час продажу страв, напоїв, товарів - чеки РРО, квитанції.

- Акт про передачу товару матеріальним особам під час здачі зміни.

- Акт про бій посуду та псування приладів.

- Звіт про залишки сировини та матеріалів на складі – формується в останній день місяця.

- Звіт про залишки продуктів на кухні формується в останній день місяця.

- Журнал обліку столових приладів та посуду.

- Інші документи.

Усі документи формуються в ході технологічного процесу та передаються до бухгалтерії для відображення в обліку та подальшого:

- розрахунку доходів;

- визначення собівартості страв і товарів;

- контролю за нормами природного збитку;

- контролю безпеки товарів та визначення МОЛ при втратах;

- визначення прибутковості закладу.

Важливо! Багато компаній практикують пропускати етап "виробництва" страв (не використовують бухгалтерський рахунок 23 "Виробництво"), а на практиці просто списують сировину та матеріали у витрати періоду (92 "Адміністративні витрати", 93 "Збутові витрати", 90 "Собівартість"). Так, такий принцип зменшує витрати на обслуговування документального процесу, але ми не рекомендуємо його застосовувати. Чому?

"Обходячи" стандартну схему обліку процесу приготування страв на кухні, власник втрачає:

- контроль за переміщенням сировини та матеріалів (без фізичної присутності не зможе проконтролювати списалося більше продуктів у страви або ці продукти були вкрадені);

- можливість аналізувати реальну собівартість товару, що у свою чергу покаже чи потрібно підвищити ціну товару, чи знайти заміну постачальника на більш бюджетного;

- можливість керувати прибутком закладу;

- штрафні нарахування із боку контролюючих органів.

Ми пропонуємо повний комплекс послуг для реєстрації ресторанного бізнесу, який може включати:

- консультацію щодо процесу, термінів та вартості проєкту;

- перевірку приміщення, де ви плануєте розмістити ресторан, ми також можемо повністю супроводжувати угоду купівлі/продажу у нашого довіреного нотаріуса;

- розробку договорів та іншої технічної документації, яка знадобиться вам під час ведення ресторанного бізнесу;

- отримання дозволу СЕС, дозволів органів пожежного контролю, ліцензії на роздрібну торгівлю алкоголем та тютюновими виробами та інших дозвільних документів, які вам знадобляться для старту бізнесу.

Крім того, за окремою домовленістю ми пропонуємо вам повний юридичний супровід старту ресторанного бізнесу.

Вартість старту ресторанного бізнесу можна дізнатися тут. Ми пропонуємо різні пакети послуг, залежно від масштабів вашого проєкту, та проблемних моментів, що перед вами стоять.

Якщо Ви хочете розібратися в питаннях оподаткування Вашого бізнесу - телефонуйте нам. Ми надамо Вам не тільки професійне консультування, а й візьмемо на себе повну організацію обліку Вашого підприємства.

Не знайшли відповідь на своє питання?

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: