Реекспорт товарів в Україні: правила, умови, особливості у 2023 році

Вартість послуг:

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

Якщо ви працюєте в Україні, але вашими контрагентами є іноземні компанії, ви можете зіштовхнутись з такими ситуаціями та питаннями:

- Наша компанія імпортувала товар у нерезидента, але його якість не відповідає умовам контракту. Як повернути чи обміняти товар?

- Ми хочемо розірвати контракт із нерезидентом та повернути йому раніше поставлений товар. Як це оформити з юридичної та бухгалтерської точки зору?

- Імпорт товару з метою подальшого перепродажу іншому нерезиденту? Чи є пільги щодо оподаткування?

- Ми надаємо послуги переробки товару нерезидента з подальшим його відправленням цьому ж нерезиденту. Що це за операція з погляду законодавства та як нам оформити передачу товарів?

Усі перелічені операції належать до митного режиму під назвою реекспорт.

Наша компанія надає юридичний та бухгалтерський супровід для вирішення будь-якого завдання з моменту укладення договору з клієнтом і до проходження митного кордону. Сьогодні ми поділимося досвідом вирішення проблем, пов'язаних із реекспортом.

Цікаво: Способи сплати та відшкодування ПДВ у ЄС у 2022 році

Що таке реекспорт і які операції потрапляють під дане поняття?

Реекспорт – це митний режим, який супроводжується вивезенням товару із країни, раніше завезеного на митну територію.

Існує кілька причин, через які виникає потреба оформлення реекспорту. Серед них можуть бути:

- повернення товару у зв'язку із розірванням договору з клієнтом;

- отримання від нерезидента товару у неналежному вигляді;

- вивезення товару, раніше вміщеного в режим переробки;

- вивезення товару раніше поміщеного в режим митного складу (товар вивозиться без зміни зовнішніх та технічних характеристик);

- помилково ввезені товари;

- інші причини, що не суперечать законодавству.

Аналогічно операціям імпорту та експорту, реекспорт потребує оформлення у митному пункті.

Важливо! При митному оформленні операцій ви обов'язково повинні мати документи, що підтверджують початкове ввезення товару на митну територію (контракт, ВМД та інші документи).

Для оформлення операції реекспорту суб'єкт зовнішньоекономічної діяльності має надати митниці (митному брокеру):

- документи товару;

- інформацію для ідентифікації товару;

- дозвіл на вивезення товарів у цьому митному режимі (для окремих категорій товарів).

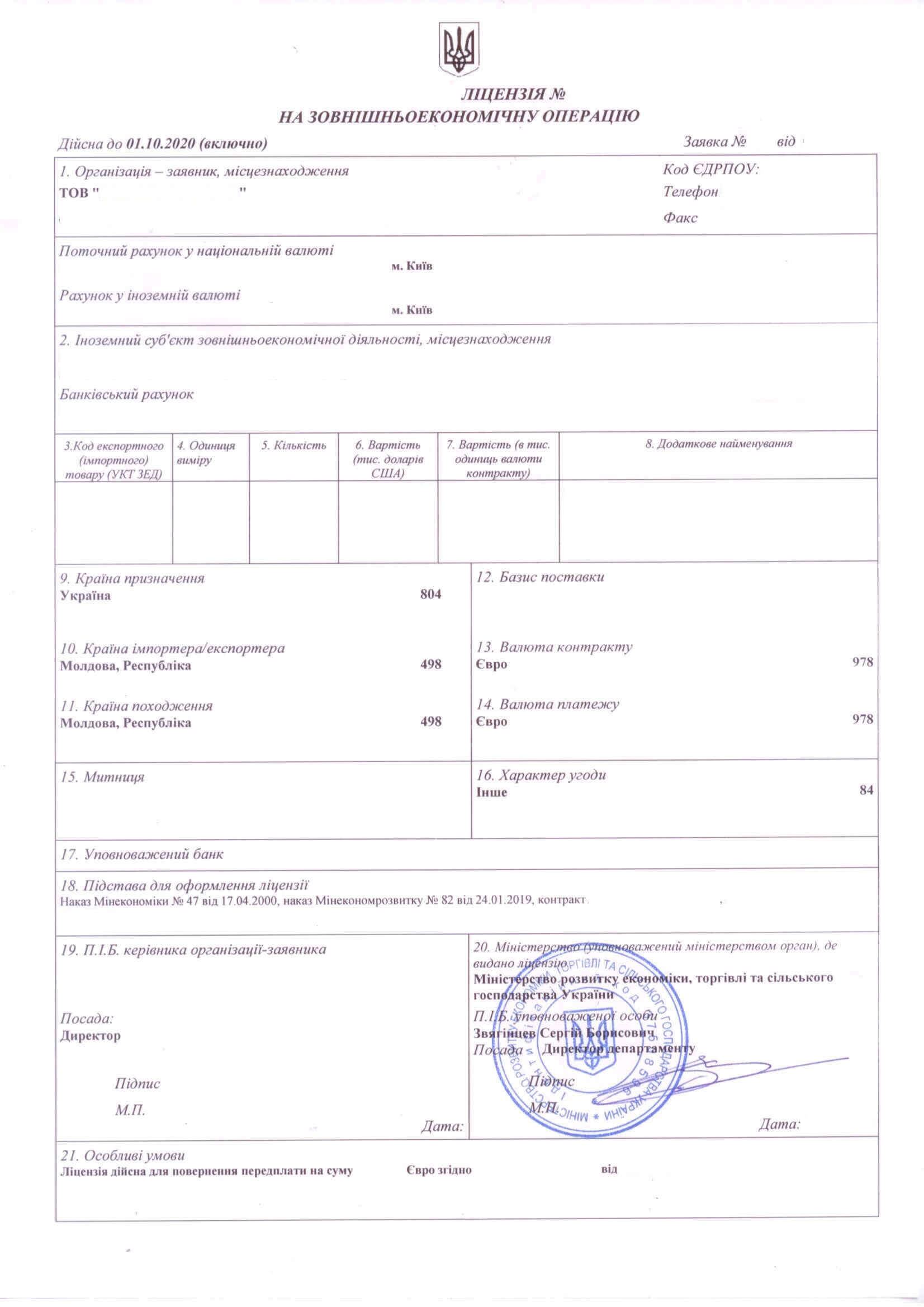

Дозвіл на вивезення товарів у режимі реекспорту видається Міністерством економіки України протягом 15 робочих днів після подання заяви.

Критеріями для надання такого дозволу є:

- реекспортовані товари, що знаходяться в тому ж стані, в якому були імпортовані;

- товари не використовувалися на території України;

- товари вивозяться у режимі реекспорту не пізніше, ніж через 6 місяців із дати їх фактичного імпорту.

Оформити реекспорт можна на будь-якій митниці (необов'язково проводити декларування на митниці, в якій оформлявся імпорт). Після оформлення реекспорту ви отримуєте декларацію типу ЕК11 АА «Реекспорт».

Цікаво: Розрахунки ЗЕД в умовах воєнного стану

Бухгалтерський облік операцій реекспорту

Митна декларація та пакет первинних документів є підставою для відображення реекспорту у бухгалтерському обліку. Оскільки реекспорт – операція, яка передбачає повернення товару, у бухгалтерському обліку вона відбивається саме за принципом повернення:

- зменшується дохід підприємства;

- залишок складу зменшується на товар, що вибув зі складу.

Важливо! При оформленні реекспорту витрати включені у вартість раніше імпортованого товару (логістика, брокерське оформлення, страховка та інші витрати) віднімаються від вартості товару.

Виділені витрати належать до інших витрат періоду (бухгалтерський рахунок обліку – 949).

Якщо ваша компанія при оформленні реекспорту зазнала додаткових витрат – вони, аналогічно виділеним витратам при імпорті, включаються до інших витрат періоду.

Оподаткування операцій реекспорту

Щодо оподаткування реекспорту, існують деякі переваги, а саме:

- при вивезенні товару в даному режимі компанії не сплачують мита;

- не застосовуються заходи нетарифного регулювання.

Податок на прибуток за операціями реекспорту розраховується на загальних засадах за принципами бухгалтерського обліку. Податкові різниці у разі відображення реекспорту на законодавчому рівні не передбачені.

Цікаво: Аудит бухгалтерського та податкового обліку у Києві

Реекспорт та ПДВ

На відміну від податку на прибуток ПДВ при реекспорті має свої особливості. Оподаткування ПДВ операцій з реекспорту залежить від режиму, в якому спочатку було ввезено товар на митну територію, а саме:

- якщо товар було завезено у режимі імпорту чи переробки, при реекспорті такого товару до операції застосовується ставка ПДВ 0% та нарахування компенсації ПДВ не проводяться;

- якщо товар було ввезено в інших митних режимах (не імпорт чи переробка) – застосовується ставка без ПДВ. Операція звільняється від ПДВ із наступним нарахуванням компенсованих зобов'язань по ПДВ.

Валютний контроль операцій реекспорту

До операцій з реекспорту застосовуються загальні законодавчі норми здійснення ЗЕД діяльності та граничного терміну повернення валютної виручки.

Станом на 1 вересня 2022 року термін повернення валютної виручки становить 180 календарних днів. Стартом валютного контролю є дата оформлення ВМД з реекспорту.

Знімається з валютного контролю операція у день зарахування нерезидентом коштів на банківський рахунок резидента.

Оформлення та супровід операцій з реекспорту – лише частина послуг, які ми пропонуємо нашим клієнтам при супроводі імпорту та експорту в Україні, а також у межах бухгалтерського обслуговування та податкового консультування.

Якщо ви ведете чи плануєте свою діяльність в Україні, і хочете концентруватися на питанні прибутку та розвитку, а не на технічних проблемах – звертайтесь до нас. Ми є надійним партнером для вирішення будь-яких юридичних проблем в Україні та за кордоном.

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: