Хто зобов'язаний надавати звіт про КІК у 2024 році?

Вартість послуг:

Відгуки наших Клієнтів

... робота у спільних проектах дала змогу пересвідчитись у вашій високій професійній майстерності

Боротьба з ухиленням від сплати податків та фінансовими злочинами виступає однією з пріоритетних задач для багатьох країн світу. Щоб протидіяти таким явищам як уникнення сплати податків, розмивання податкової бази, фінансування тероризму, ліквідація джерел фінансових операцій, які знижують розвиток економіки держав, світова спільнота вживає рішучих заходів.

Один із найефективніших методів полягає в налагодженні міжнародної співпраці щодо обміну інформацією про доходи, отримані нерезидентами у різних країнах. Відповідно Україна приєднується до цих американських і європейських стандартів. І всі ми розуміємо – цей процес невідворотний, оскільки основна мета автоматичного обміну інформації полягає в запобіганні ухиленню від сплати податків та підвищенні фінансової дисципліни в міжнародному масштабі.

Що на сьогодні важливо врахувати контролерам іноземних компаній (КІК) в контексті автоматичного обміну податкової інформації? На що звернути особливу увагу, надаючи КІК звітність у 2024 році? На ці та інші питання ми відповімо у нашій статті, розкриваючи всі нюанси, які стосуються Контрольованих іноземних компаній у 2024 році.

Наші експерти з багаторічним досвідом у сфері юриспруденції та оптимізації оподаткування готові не лише забезпечити вас корисною та цінною інформацію, але й надати необхідну підтримку для успішної роботи вашої компанії в Україні та за її межами. Ми пропонуємо повний спектр послуг в одному місці, включаючи подання повідомлень, звітів про КІК та аналізу впливу на ваш бізнес, а головне – надійне та комфортне партнерство.

Цікаво: Як працюватиме автоматичний обмін податковою інформацією?

Автоматичний обмін податковою інформацією: що змінилося для фізичних та юридичних осіб в Україні з 2024 року?

У січні 2023 року понад 110 юрисдикцій приєдналися до міжнародної багатосторонньої системи автоматичного обміну інформацією, включаючи всі держави-члени Європейського Союзу. З 2022 року й Україна приєдналась до цієї багатосторонньої Угоди, та вже за 2023 рік така інформація буде передана. На фоні цих змін і фізичні особи і юридичні побачили, що навіть при відкритті рахунку у банку з’явилось чимало додаткових форм та анкет для заповнення. Тепер відкриття рахунку потребує кількох етапів перевірок, ідентифікацій та погоджень.

України взяла на себе зобов’язання впровадити стандарт BEPS, який по факту є набором певних міжнародних податкових правил, спрямованих на зміцнення податкової бази. Тобто план дій щодо протидії агресивному податковому плануванню. Сьогодні ми майже виконали всі пункти зазначені у цьому плані, але таке швидке його впровадження призвело до того, що з’явилось багато невизначеності та колізій в законодавстві.

Так одним із пунктів плану є правило “контрольованих іноземних компаній (КІК)”, яке застосовується майже у 50 країнах. Під визначення КІК відповідно до Податкового кодексу України підпадають:

-

будь-які іноземні утворення зі статусом або без статусу юридичної особи;

-

будь-який тип компанії;

-

будь-який тип партнерств, Благодійні фонди, трасти, у разі, якщо кінцева особа (фізична або юридична) – резидент України.

Зверніть увагу: для податкової немає значення наявність громадянства України, має значення – статус резидента України.

Хто є контролюючими особами за КІК: ознаки згідно з українським законодавством до 2024 року

Контролюючими особами вважаються як фізичні, так і юридичні особи – резиденти України. Ознаки контролера:

- Частка володіння (прямого, непрямого) з урахуванням пов’язаності резидента України більш як 50 відсотків в СК КІК;

- Декілька резидентів України у сукупності володіють більше ніж 50 відсотків і частки кожного з них 25 і більше відсотків (але з 2024 року розмір такої частки зменшиться до 10 відсотків);

- Резидент України самостійно чи спільно з іншими резидентами України (пов’язаними особами) здійснює фактичний контроль над КІК.

Ознаку контролера особа повинна мати станом на кінець звітного періоду, а саме на кінець року – 31 грудня. Тобто, якщо ви продали компанію в середині 2023 року, то до вас юридично не повинні застосовуватись всі правила КІК.

Цікаво: Випадки звільнення КІК від оподаткування в Україні

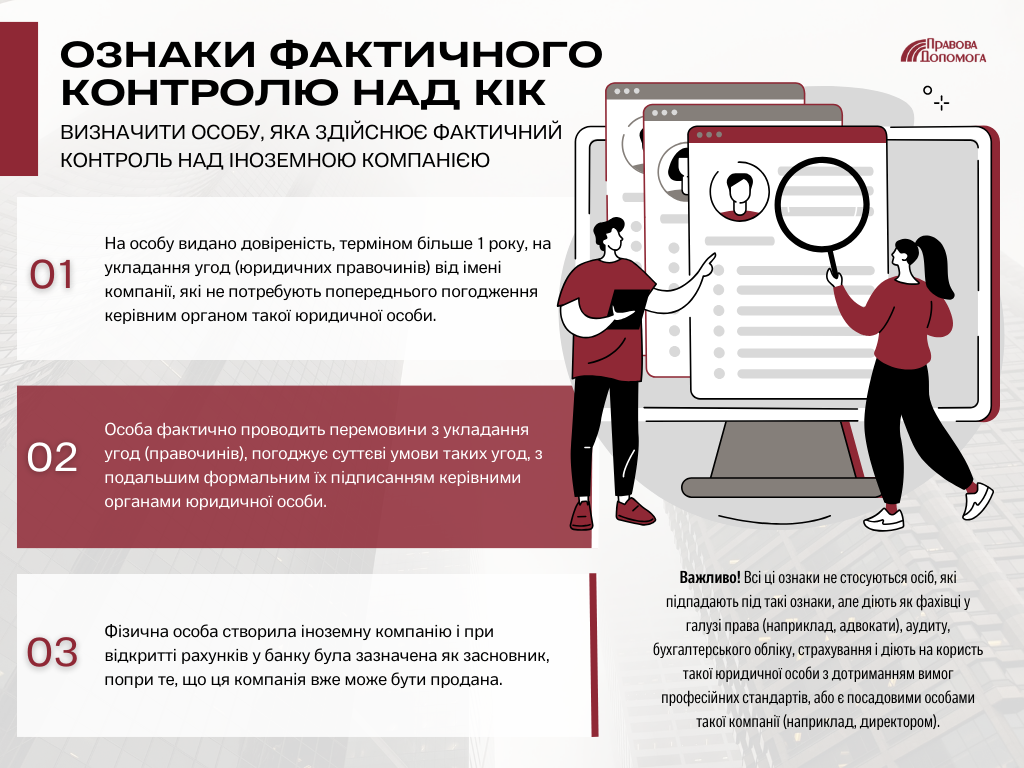

Ознаки фактичного контролю над КІК: визначити особу, яка здійснює фактичний контроль над іноземною компанією

Перша ознака: На особу видано довіреність, терміном більше 1 року, на укладання угод (юридичних правочинів) від імені компанії, які не потребують попереднього погодження керівним органом такої юридичної особи. При цьому не важливо чи укладала така особа угоди, чи ні. Підставою є сам факт наявності такої довіреності. Найчастіше це довіреність на розпорядження банківськими рахунками юридичної особи. Зверніть увагу, це стосується не тільки іноземних рахунків, а і рахунків іноземної компанії відкритих в Україні.

Друга ознака: Особа фактично проводить перемовини з укладання угод (правочинів), погоджує суттєві умови таких угод, з подальшим формальним їх підписанням керівними органами юридичної особи.

Третя ознака: Фізична особа створила іноземну компанію і при відкритті рахунків у банку була зазначена як засновник, попри те, що ця компанія вже може бути продана. На жаль, через некоректне прописання законодавства, якщо навіть ви на сьогодні не є поточним власником компанії, але в банку наявна така інформація про вас, ви підпадаєте під ознаки контролера.

Важливо! Всі ці ознаки не стосуються осіб, які підпадають під такі ознаки, але діють як фахівці у галузі права (наприклад, адвокати), аудиту, бухгалтерського обліку, страхування і діють на користь такої юридичної особи з дотриманням вимог професійних стандартів, або є посадовими особами такої компанії (наприклад, директором).

Цікаво: Яка різниця між повідомленням та звітом про КІК? Що потрібно подавати вже зараз?

На що варто звернути увагу іноземним представництвам

Елементи фактичного контролю одночасно можуть бути ознаками постійного представництва в Україні і/або ознаками визначення нерезидента резидентом України. Податкова не відокремлює КІК та іноземне представництво. Щоб вам було зрозуміло звідки податкова України це може побачити, наведемо приклад.

Коли подається КІК звіт, до нього обов’язково додається копія фінансової звітності представництва, яка підписана директором. Податковий орган, отримуючи таку звітність:

-

бачить, хто є директором;

-

перевіряє, чи є ця особа резидентом України.

Надалі відбувається наступне: податкова бачить всю потенційну податкову базу для нарахування 18 відсотків податку. А оскільки термін позовної давності – три роки, то, в разі необхідності, інформацію за 2021 р. та 2022 р. податкова може дозапитати, як у компанії, так і у країни партнера по обміну податковою інформацією, відповідно до Конвенції.

На підставі отриманої інформації донарахування за три роки можуть сягати кількох мільйонів гривень. Саме тому для управління іноземними представництвами бажано призначати іноземців, або колегіальні дирекції, з більшістю особами-резидентами інших країн.

Чи подавати звіти по КІК, якщо контролер виїхав з України?

З одного боку, відповідь на це питання дуже проста, якщо контролер КІК виїхав до іншої країни та вже перестав бути податковим резидентом України – в нього вже немає обов'язку подавати до ДПСУ КІК звітність. Але, якщо розібратись, то коли настає той момент, що особа перестала бути податковим резидентом України, та з яких причин?

На жаль, на сьогодні є тільки неофіційна позиція Мінфіну, згідно з якою українець, який набув статус резидента іноземної держави фактичного проживання за кордоном, за правилами локального законодавства буде вважатись податковим резидентом України. Особливо це стосується тих українців, які зареєстровані в Україні як ФОПи. У такому випадку, на думку Мінфіну, податкова не має права застосовувати Конвенції, а тільки локальне законодавство.

Відповідно за такими особами залишається адміністративна необхідність подавати звіт про КІК. Податкова виходить з того, що для зняття з податкового резидентства України потрібно щонайменше виконати одну з таких умов:

-

набути громадянство іншої країни та вийти з українського;

В Україні немає процедури виходу з податкового резидентства. Саме тому, в першу чергу, потрібно дивитися локальне законодавство країни перебування та міжнародні конвенції. А це безліч нюансів, тому що потрібно чітко визначитись з датою втрати податкового резидентства України. Тому що, наприклад, якщо людина виїхала з України у 2022 році, то може скластися ситуація, коли вона була податковим резидентом України у 2022 р., але вже станом на 2023 р. податковим резидентом не була. В цьому випадку КІК звітність за 2022 рік необхідно подавати (бо ми ж виконуємо обов'язки платника податків саме за той період, коли людина мала статус податкового резидента). А ось КІК-звіт за 2023 рік подавати вже не треба. Але тут також є нюанси…

Щоб розібратись з усіма цими нюансами, потрібна допомога кваліфікованого спеціаліста. Це доволі нова сфера права, має багато колізій та невизначеності. Проте наші експерти з 2021 року активно розвивають цей напрямок і вже допомогли багатьом клієнтам. Тепер вони на постійній основі отримують наш кваліфікований супровід, враховуючи не лише юридичний, але й бухгалтерський та аудиторський.

Якщо і ви потребуєте професійної допомоги для вашої компанії, зверніться до нас. Що ми пропонуємо:

-

Визначаємо податкове резидентство фізособи та чи справді зобов'язання декларувати та сплачувати податки з КІК виникає в Україні (або може в іншій країні, враховуючи переїзд фізособи до іншої країни у зв'язку з війною);

-

Визначаємо кількість КІК у фізособи-контролера;

-

Допомагаємо скласти та подати повідомлення про контрольовані іноземні компанії, заповненням та поданням звіту про КІК, у т. ч. скороченого.

Також наші спеціалісти надають послуги із супроводу/щорічного обслуговування іноземних компаній, супроводжують відкриття банківських рахунків, підготовку та ведення фінансової звітності. Ми допомагаємо з КІК в будь-якій юрисдикції, маємо широку мережу партнерів за кордоном, а головне – професійного бухгалтера, який має досвід саме по роботі з КІК.

Зателефонуйте на нашу безплатну багатоканальну лінію за номером 0 800 213 479 або скористайтеся кнопкою "Замовити дзвінок", щоб запланувати консультацію вже зараз. Наша команда готова допомогти вам з усіма вашими потребами в цій складній сфері!

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму: