Законодавство, що регулює діяльність громадських організацій

Вартість послуг:

Відгуки наших Клієнтів

Розбудова правової держави можлива за умови функціонування інституту громадянського суспільства, особливе місце в якому посідають громадські організації. При здійсненні своєї діяльності громадські організації періодично потребують юридичних консультацій та правової допомоги для захисту як власних прав, свобод та інтересів, так і прав, свобод членів організації та інших осіб. Це насамперед пов’язано з постійними змінами законодавства, що регулює діяльність громадських організацій.

Основним нормативно-правовим актом, що закріплює правові та організаційні основи функціонування громадських організацій є Закон України «Про громадські об’єднання» ( далі - Закон).Закон набув чинності 1 січня 2013 року. Положення попереднього Закону України «Про об’єднання громадян» від 1992 року, який регулював діяльність громадських об’єднань до 2013 року, у 2008 році Європейським судом з прав людини були визнані недемократичними.

Про ключові зміни та новели в сфері функціонування та реєстрації громадських організацій, запроваджені Законом, ми вже детально писали юристи нашої компанії у цій статті.

Основні вимоги до громадських об'єднань в Україні

Важливо зазначити, що нові вимоги щодо найменування громадського об’єднання не поширюються на громадські організації, спілки, легалізовані до введення цього Закону в дію, до ухвалення такими організаціями, спілками рішень про зміну їх назви або про їх реєстрацію як юридичної особи. Тобто, поки громадське об’єднання не прийме рішення про зміну своєї назви, його найменування може залишатися незмінним, якщо стара назва відповідає формі цього громадського об’єднання.

Важливо! Ця норма щодо зміни назви організації в основному торкнеться сотень громадських організацій, назви яких містять слова типу «комітет, агентство», назви підприємств, установ, організацій та прізвища фізичних осіб, використані без їх згоди.

Обмеження щодо використання назв можна вважати обґрунтованими, враховуючи наявність в Єдиному державному реєстрі сотень організацій з тотожними назвами або назвами, схожими з назвами державних органів. Громадяни навряд чи зможуть відрізнити таку громадську організацію від органу державної влади України.

Дещо можна добавити щодо принципів діяльності громадських об’єднань. Зникли такі принципи, як рівність та рівноправність членів організації. Законом закріплені такі засади діяльності як:

-

добровільність;

-

самоврядування;

-

вільний вибір території діяльності;

-

рівність перед законом;

-

відсутність майнового інтересу їх членів;

-

прозорість;

-

відкритість;

-

публічність.

Надається тлумачення кожного з принципів, що є важливим для правозастосовчої практики.

В основному, на практиці громадські організації є неприбутковими. Питання щодо неприбутковості організації регулюється Податковим Кодексом України (далі – Кодекс).

Після внесення змін до Кодексу Законом України від 28 грудня 2014 року № 71-VIII "Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи", починаючи з 1 січня 2015 року, змінено порядок оподаткування неприбуткових організацій. Про це ми вже детально роз’яснювали. Проте ті зміни не можно вважати вдалими, та у середині 2015 року положення ст. 133 Кодексу було знову змінено Законом України від 17.07.2015 № 652-VIII. Цим Законом було викладено нову редакцію визначення поняття «неприбуткові підприємства, установи та організації».|

Визначення із пп. 14.1.121 ПКУ в редакції до змін |

Визначення із пп. 14.1.121 ПКУ в редакції після змін |

|

Неприбуткові підприємства, установи та організації — підприємства, установи й організації, основною метою діяльності яких є не одержання прибутку, а провадження благодійної діяльності та меценатства й іншої діяльності, передбаченої законодавством |

Неприбуткові підприємства, установи та організації — неприбуткові підприємства, установи й організації, які не є платниками податку на прибуток підприємств відповідно до п. 133.4 ПКУ

|

Законом №652 до статті 133 Кодексу додано новий пункт 133.4, яким визначено критерії віднесення підприємств, установ та організацій до числа неприбуткових.

Цікаво: Звітність неприбуткових організацій в Україні

Що значить "неприбутковість" громадського об'єднання?

Так, відповідно до підпункту 133.4.1 пункту 133.4 статті 133 Кодексу, неприбутковим підприємством, установою та організацією є підприємство, установа та організація, що одночасно відповідає таким вимогам:

-

утворена та зареєстрована у порядку, визначеному законом, що регулює діяльність відповідної неприбуткової організації;

-

установчі документи якої містять заборону розподілу отриманих доходів (прибутків) або їх частини серед засновників (учасників), членів такої організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб;

-

установчі документи якої передбачають передачу активів одній або кільком неприбутковим організаціям відповідного виду або зарахування до доходу бюджету у разі припинення юридичної особи (у результаті її ліквідації, злиття, поділу, приєднання або перетворення);

-

внесена контролюючим органом до Реєстру неприбуткових установ та організацій.

Важливо, щоб доходи (прибутки) неприбуткової організації використовувалися виключно для фінансування видатків на утримання такої неприбуткової організації, реалізації мети (цілей, завдань) та напрямів діяльності, визначених її установчими документами.

Також було конкретизовано перелік неприбутківців. Згідно із пп. 133.4.6 Податкового Кодексу, до неприбуткових організацій, що відповідають вимогам п. 133.4 і не є платниками податку, зокрема, можуть бути віднесені :

-

бюджетні установи;

-

громадські об’єднання;

-

політичні партії;

-

творчі спілки;

-

релігійні організації;

-

благодійні організації;

-

пенсійні фонди;

-

спілки, асоціації та інші об’єднання юридичних осіб;

-

житлово-будівельні кооперативи (із першого числа місяця, наступного за місяцем, у якому відповідно до закону здійснено прийняття в експлуатацію закінченого будівництвом житлового будинку й такий житловий будинок споруджувався чи придбавався житлово-будівельним (житловим) кооперативом), дачні (дачно-будівельні), садівничі та гаражні (гаражно-будівельні) кооперативи (товариства);

-

об’єднання співвласників багатоквартирного будинку,

-

асоціації власників жилих будинків;

-

професійні спілки, їх об’єднання й організації профспілок, а також організації роботодавців та їх об’єднання;

-

сільськогосподарські обслуговуючі кооперативи, кооперативні об’єднання сільськогосподарських обслуговуючих кооперативів

-

;інші юридичні особи, діяльність яких відповідає вимогам п. 133.4 ПКУ.

Але для того, аби отримати статус неплатника податку на прибуток, не достатньо лише належати до підприємств та установ, перелічених у пп. 133.4.6 Податкового Кодексу. Важливо, щоб вони відповідали вимогам пп. 133.4.1, зазначеним вище.

Неприбуткові підприємства, установи й організації, визначені п. 133.4 ПКУ, із набранням чинності Законом № 652 повинні подавати звіт про використання доходів (прибутків) неприбуткової організації за формою, затвердженою центральним органом виконавчої влади, що забезпечує формування державної податкової політики, у строки, передбачені для подання податкової декларації з податку на прибуток підприємств.Звіт призначений для того, щоб контролювати витрачання доходів, адже при порушенні цілей використання доведеться сплатити податок і стати платником податку на прибуток на загальних підставах.

Тому, якщо неприбуткова організація отримує доходи від діяльності, яка не пов’язана із статутною, та не використовує їх для фінансування видатків на утримання такої неприбуткової організації, реалізації мети та напрямів діяльності, визначених її статутом , то така неприбуткова організація відповідно до пп. 133.4.3 п. 133.4 ст. 133 Кодексу зобов’язана подати у строк, визначений для місячного податкового (звітного) періоду, звіт про використання доходів (прибутків) неприбуткової організації. Він подається за період з початку року по останній день місяця, в якому вчинено таке порушення. Також потрібно зазначити суму самостійно нарахованого податкового зобов’язання з податку на прибуток. При цьому податкове зобов’язання розраховується, виходячи із суми операції нецільового використання коштів. Така неприбуткова організація виключається контролюючим органом з Реєстру неприбуткових установ та організацій.

Нюанси процесу включення до Реєстру неприбутковості в Україні

На сьогодні є актуальним питання зміни ознаки неприбутковості та збереження такого статусу громадськими організаціями.Насамперед це пов’язано з тим, що на виконання Закону України від 17.07.2015 № 652-VIII "Про внесення змін до Податкового кодексу України щодо оподаткування неприбуткових організацій" Постановою КМУ від 13.07.2016 №440 затверджено Порядок ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру (далі – Порядок), який набув чинності 16 липня 2016 року.

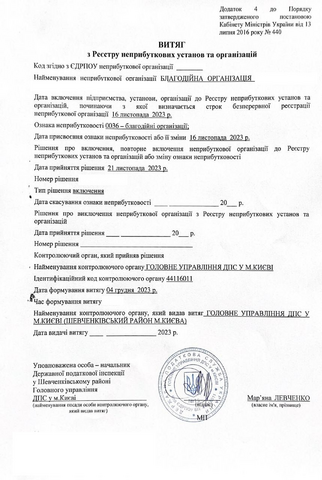

Зазначеному порядку та змінам, які за ним відбулися ми присвятили коментар, доступний за посиланням.

До затвердження даного Порядку діяло Положення про Реєстр неприбуткових установ та організацій, затверджене наказом Міністерства фінансів України № 37 від 24.01.2013 року.Проте таке Положення потребувало приведення його у відповідність до п. 133.4 ст. 133 Податкового кодексу України, яким визначено умови та порядок, за яких неприбуткові організації не є платниками податку на прибуток.

До переваг Порядку можна віднести те, що ним визначені:

-

алгоритм дій для неприбуткових організацій та контролюючих органів при включенні або виключенні неприбуткової організації до/із такого Реєстру;

-

особливості перебування у Реєстрі, включення та виключення неприбуткових організацій з Реєстру в перехідний період.

-

Змінено структуру кодів ознаки неприбутковості.

Порівняння відповідності структури деяких кодів ознак неприбутковості до кодів, що визначені Положенням № 37.

|

Нові коди ознаки неприбутковості, визначені пунктом 4 Порядку |

Коди ознаки неприбутковості згідно з Положенням № 37 |

||

|

(0032) |

громадські об’єднання

|

(0006) |

громадські організації, створені з метою надання реабілітаційних, фізкультурно-спортивних для інвалідів (дітей-інвалідів) та соціальних послуг, правової допомоги, провадження екологічної, оздоровчої, аматорської спортивної, культурної, просвітньої, освітньої та наукової діяльності, громадські організації інвалідів, спілки громадських організацій інвалідів та їх місцеві осередки, створені згідно з відповідним законом |

|

(0035) |

релігійні організації

|

(0013) |

релігійні організації, зареєстровані у порядку, передбаченому законом |

|

(0036) |

благодійні організації

|

(0005) |

благодійні фонди (організації), створені у порядку, визначеному законом для провадження благодійної діяльності |

|

(0038)

(0039)

(0048) |

спілки;

асоціації та інші об’єднання юридичних осіб

інші юридичні особи, діяльність яких відповідає вимогам, встановленим пунктом 133.4 статті 133 Кодексу, утворені та зареєстровані в порядку, визначеному законом, що регулює діяльність відповідної неприбуткової організації |

(0012)

(0011)

|

спілки, асоціації та інші об'єднання юридичних осіб, створені для представлення інтересів засновників (членів, учасників), що утримуються лише за рахунок внесків таких засновників (членів, учасників) та не провадять господарської діяльності, за винятком отримання пасивних доходів

інші юридичні особи, діяльність яких не передбачає отримання прибутку згідно з нормами відповідних законів; |

-

Також відповідно до нових положень щодо набуття ознаки неприбутковості, ухвалених Кабміном слід віднести скасування необхідності окремого візиту до органів Державної фіскальної служби для подачі Реєстраційної заяви щодо отримання ознаки неприбутковості. Відповідну заяву можна подати будь-яким зручним способом, одразу під час реєстрації організації (особисто реєстратору) чи навіть он-лайн.

-

Значною перевагою Порядку є поява терміну для прийняття рішення контролюючим органом -14 календарних днів. Відтепер обсяг форми для заповнення реєстраційної заяви зменшено в чотири рази (до однієї сторінки).

-

Зменшено обсяг даних та відкрито доступ до Реєстру.Порядок закріплює норму, що Реєстр включає лише ідентифікаційні та реєстраційні відомості про неприбуткові організації. На відміну від Положення тепер не передбачено відображення у новому Реєстрі довідкових відомостей про місцезнаходження організації, даних про керівників, головних бухгалтерів, засновників неприбуткової організації; економічних відомостей, які характеризують фінансово-економічні показники господарської діяльності неприбуткової організації. Реєстр неприбуткових організацій стає публічним і доступним для всіх на сайті Державної фіскальної служби.

Таким чином, прийнятий Порядок забезпечив виконання п. 133.4 ст. 133 Податкового кодексу України. Він сприятиме врегулюванню спірних питань між органами Державної фіскальної служби та платниками податків при застосуванні положень Податкового кодексу України у частині адміністрування неприбуткових організацій.

Допомога юриста у реєстрації громадських об'єднань в Україні

Наша юридична компанія надає наступні послуги:

-

Реєстрація будь-яких видів неприбуткових організацій в Києві, інших регіонах України;

-

Юридичне та бухгалтерське обслуговування неприбуткових організацій.

Вартість буде залежати від того, які саме послуги Вам знадобляться. Ціну на потрібний Вам пакет послуг можна дізнатися тут або у наших Клієнтів.

Вам потрібна допомога в реєстрації громадських об'єднань або професійний супровід юриста при вирішенні проблем, які постали перед Вашою організацією? Звертайтеся до нас!

Не знайшли відповідь на своє питання?

Наші клієнти

Ми готові Вам допомогти!

Зв'яжіться з нами через пошту [email protected], за номером телефону +38 044 499 47 99 чи через форму:

Послуги по темі даного матеріалу

Наші публікації по цій тематиці

Інші публікації

Чи може приватний заклад надавати послуги медичної допомоги, як екстреної, так і швидкої (не екстреної) і які вимоги ставить до нього законодавство?